Трудоустроенный ФЛП и ЕСВ за себя: когда подавать Приложение 1 и оплачивать взнос

💵 Общее правило: если ФЛП еще работает по трудовому договору, то он не платит ЕСВ за себя. Но иногда платит. Как и когда? А также, как заполнить приложение с ЕСВ к годовой декларации? Покажем на примерах.

Общее правило для трудоустроенного ФЛП

ФЛП , который имеет основное место работы (а с 01.10.2025 — любое, и совместительство также), не платит ЕСВ «за себя», если работодатель:

- начислил зарплату;

- уплатив ЕСВ не менее минимального страхового взноса за соответствующий месяц.

🔔 Но если хотя бы одно из этих условий не выполнено — обязанность по уплате ЕСВ переходит на ФЛП .

📗 «Работодатели», которые спасают ФЛП от ЕСВ

📗 За ФЛП платил ЕСВ работодатель: нужно ли подавать приложение с ЕСВ к декларации единого налога?

Когда ФЛП обязан уплачивать ЕСВ «за себя»

ФЛП самостоятельно определяет базу начисления ЕСВ и уплачивает взнос, если работодатель:

- Не насчитывал и не платил ЕСВ вообще, в частности:

- работник весь месяц находился в отпуске без сохранения зарплаты;

- Уплатил ЕСВ в сумме меньше минимального страхового взноса, например:

- принятие или увольнение в середине месяца.

Для ФЛП на едином налоге такая уплата является обязательной.

Важные ограничения при самостоятельной оплате ЕСВ

При самостоятельном определении базы ЕСВ ФЛП должен соблюдать такие правила:

- 🔹 база нарахування:

- не менее минимальной зарплаты;

- не более максимального размера базы ЕСВ;

- 🔹 сума ЄСВ:

- не менее минимального страхового взноса.

Показатели 2025 года

| Показатель | Размер |

|---|---|

| Минимальная зарплата | 8000,00 грн |

| Ставка ЕСВ | 22 % |

| Минимальный страховой взнос | 1760,00 грн |

Важное предупреждение ❗

👉 Законодательством не предусмотрена доплата разницы между суммой ЕСВ, которую уплатил работодатель, и минимальным страховым взносом.

То есть:

- если работодатель уплатил ЕСВ меньше 1760,00 грн — ФЛП уплачивает полную сумму ЕСВ «за себя», а не разницу;

- если работодатель уплатил ЕСВ не меньше минимального — ФЛП может не уплачивать ЕСВ за себя.

Как заполнять Приложение 1 (ЕСВ) для трудоустроенного ФЛП

1️⃣ Месяцы, за которые работодатель:

- не уплачивал ЕСВ, или

- уплатив меньше минимального

В Приложении 1 указывается:

| Графа | Значение |

|---|---|

| графа 2 | 8000,00 грн |

| графа 3 | 22 % |

| графа 4 | 1760,00 грн |

2️⃣ Месяца, в которых работодатель полностью оплатил ЕСВ

| Графа | Значение |

|---|---|

| графа 2 | 0,00 грн |

| графа 3 | 22 % |

| графа 4 | 0,00 грн |

Практические примеры

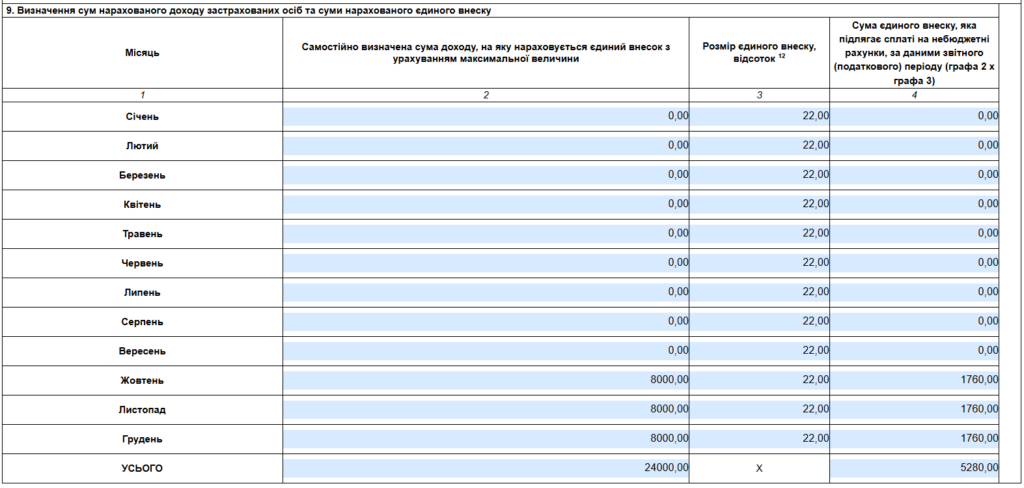

▶ Пример 1. Отпуск без сохранения зарплаты

ФЛП имеет основное место работы.

С января по сентябрь 2025 года работодатель уплачив ЕСВ не менее минимального.

В октябре, ноябре и декабре 2025 года ФЛП находился в отпуске без сохранения зарплаты, ЕСВ работодатель не уплачивал.

📌 Решение:

ФЛП обязан самостоятельно уплатить ЕСВ «за себя» за октябрь, ноябрь и декабрь 2025 года и отразить эти суммы в Приложении 1. Пример заполнения приложения по ЕСВ приводим ниже.

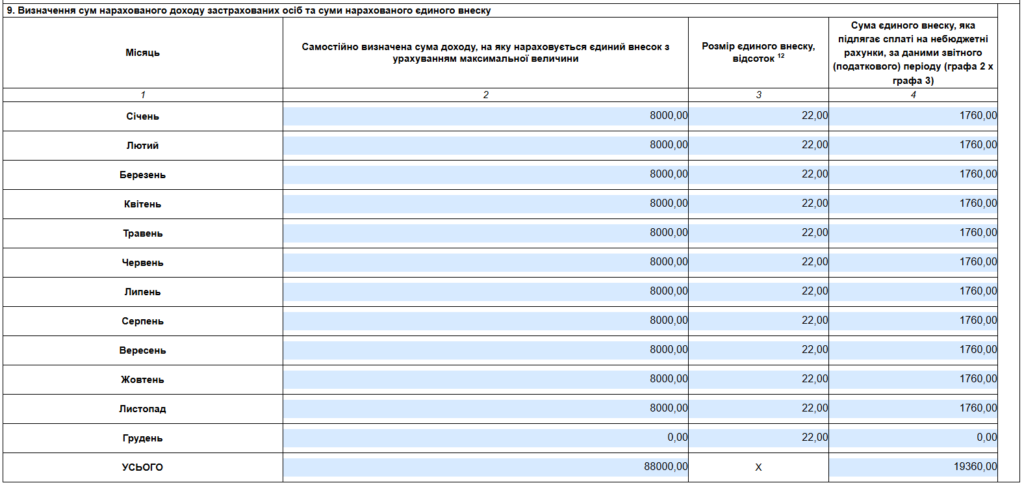

▶ Пример 2. Трудоустройство посреди месяца — ЕСВ меньше минимального

ФЛП устроился на работу с 17.11.2025 г. Оклад — 12000,00 грн. Зарплата за ноябрь — 6000,00 грн, ЕСВ уплачено работодателем — 1320,00 грн.

📌 Решение:

Поскольку работодатель уплатил ЕСВ менее 1760,00 грн, ФЛП уплачивает ЕСВ «за себя» в полном размере 1760,00 грн за ноябрь. И соответственно за предыдущие месяцы также должен быть уплачен ЕСВ (если не было оснований для освобождения).

Пример заполнения приложения с ЕСВ приводим ниже.

▶ Пример 3. Трудоустройство посреди месяца — ЕСВ больше минимального

Давайте предположим, что оклад работника больше. И на основе предыдущего примера рассмотрим другую ситуацию. ФЛП устроился на работу с 17.11.2025 г. Оклад — 25000,00 грн. Зарплата за ноябрь — 12500,00 грн, ЕСВ уплачен работодателем — 2750,00 грн.

📌 Решение:

Работодатель уплатил ЕСВ в размере не менее минимального, поэтому ФЛП может не уплачивать ЕСВ «за себя» за ноябрь. В Приложении 1 за этот месяц — нулевые показатели. Пример заполнения приведен ниже.

Полезный совет бухгалтеру и ФЛП

🔍 Для проверки фактической уплаты ЕСВ работодателем ФЛП может формировать:

- справку ОК-5;

- справку ОК-7.

Это позволяет избежать ошибок при заполнении Приложения 1 и своевременно выявить месяцы, за которые нужно доплатить ЕСВ.

Если справку сформировать еще не удается (потому что отчет за предыдущий месяц работодателем еще не подан), то можно обратиться к работодателю с письменной справкой о доходах. В ней должна быть указана сумма начисленного дохода и, среди прочего, ЕСВ.

Выводы

- Работающий ФЛП уплачивает ЕСВ «за себя», если работодатель не уплатил или уплатил меньше минимального взноса.

- Доплата разницы не предусмотрена — либо полная оплата ФЛП , либо отсутствие обязанности.

- В Приложении 1 применяются различные правила заполнения в зависимости от факта уплаты ЕСВ работодателем.

- Контроль целесообразно осуществлять через ОК-5 / ОК-7.