Уволенный работник в 4ДФ за 2024 год: исправляем в 2025

В приложении 4ДФ к Объединенному зарплатному отчету за сентябрь 2024 года ошибочно отразили уже уволенного работника. Как исправить ошибку в 2025 году?

Ответ:

Подайте «Уточняющий» Налоговый расчет по действующей на сегодня месячной форме.

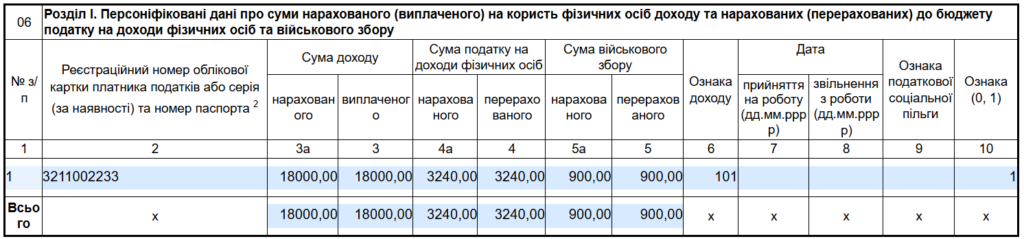

📝 Пример. В приложении 4ДФ к Налоговому расчету за ІІІ квартал 2024 года (за сентябрь) ошибочно сформирована строка на работника (налоговый номер — 3211002233), который был уволен в августе 2024 года. В этой строке показана зарплата за август (18000 грн).

Чтобы исправить ошибку, следует использовать действующую на сегодняшний день месячную форму отчета. В нем, в частности, нужно указать:

- в строке 01 тип Расчета – «Уточняющий»;

- в строке 02 отчетный (налоговый) период: 2024 год 9-й месяц.

Кроме того, в заголовке уточняющего приложения 4ДФ к Налоговому расчету в строке 02 следует указать порядковый номер Расчета (например, 2, если за ІІІ квартал 2024 года подавался только Отчетный Расчет с номером 1).

Раздел I основной части приложения 4ДФ должна содержать только одну строку, а именно строку на исключение. В нем следует продублировать информацию из ошибочной строки и в графе 10 проставлен признак «1».