Увольнение после приостановления: когда уплачиваем ЕСВ с МЗП?

ЕСВ с МЗП при увольнении

Отпускная компенсация является выплатой за неотработанное рабочее время и входит в фонд дополнительной зарплаты (п.п. 2.2.12 Инструкции № 5*). А дополнительная зарплата, в свою очередь, попадает в базу начисления ЕСВ (п. 1 ч. 1 ст. 7 Закона о ЕСВ**).

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

В рассматриваемой ситуации, кроме компенсации за неиспользованный ежегодный отпуск, работник в месяце увольнения не имеет зарплатных начислений. Поэтому фактической базой начисления ЕСВ является только сумма отпускной компенсации — 526,03 грн.

По общему правилу (для основных работников, без инвалидности), если база начисления ЕСВ не превышает размера МЗП, установленной законом на месяц, за который получен доход, сумма ЕСВ равна произведению размера МЗП и ставки ЕСВ (ч. 5 ст. 8 Закона о ЕСВ).

Следовать этому правилу следует при условии пребывания работника в трудовых отношениях полный календарный месяц (1) или отработки всех рабочих дней отчетного месяца (2), предусмотренных правилами внутреннего трудового распорядка и графиком сменности (п.п. 6 п. 2 разд. III Инструкции № 449*)

Как видим, здесь упоминается о двух отдельных условиях. И нас больше интересует второе из них. На практике налоговики говорят о том, что в указанном случае работнику достаточно находиться с работодателем в трудовых отношениях в течение всех рабочих дней в месяце увольнения. То есть здесь не идет речь о необходимости именно отработать все рабочие дни по графику работы.

Приостановление действия трудового договора не влечет за собой прекращения трудовых отношений (ст. 13 Закона № 2136*). Работник при таких условиях не ходит на работу и не выполняет своих обязанностей, однако его не увольняют. Поэтому в нашем случае можно говорить о том, что вышеуказанное условие выполняется.

Поэтому если работник увольняется не в последний календарный день месяца, но в последний для него рабочий день (по его графику работы) и фактическая база начисления ЕСВ меньше минзарплаты, то правило об уплате ЕСВ с МЗП нужно выполнять. Для этого определяем дополнительную базу взноса путем разницы между МЗП и фактической базой ЕСВ.

6700,00 — 526,03 = 6173,97 (грн).

Далее рассчитаем сумму взноса с фактической базы:

526,03 х 22 % = 115,73 (грн).

И исчислим сумму ЕСВ с дополнительной базы взноса:

6173,97 х 22 % = 1358,27 (грн).

А вот если бы работник уволился всего лишь на день раньше (27.04.2023), то уже выполнять требование об уплате ЕСВ с МЗП не нужно. ЕСВ в этой ситуации составил бы 115,73 грн.

В бухучете дополнительную базу начислять не нужно

Отражаем только доначисленный на нее ЕСВ. Другое дело — Объединенная отчетность. В Д1 отражаем и дополнительную базу, и начисленный на нее ЕСВ.

Отражаем дополнительную базу в Д1

Дополнительную базу начисления ЕСВ отражаем в Д1 в отдельной строке с налоговым номером того работника, по которому ее определяли.

Рассмотрим особенности заполнения отдельных граф такой строки.

Графа 08. Здесь проставляем код категории застрахованного лица (код категории ЗО):

— «1» — если в текущем месяце отчетного квартала работнику начисляли зарплату (отпускная компенсация подпадает под это понятие);

— «29» — если в текущем месяце отчетного квартала только больничные или в текущем месяце отчетного квартала отражаем дополнительную базу за прошлый период, связанную с больничными, начисленными в текущем месяце за прошлые месяцы;

— «42» — если в текущем месяце отчетного квартала есть только пособие по беременности и родам или в текущем месяце отражаем дополнительную базу, связанную с пособием, начисленным в текущем месяце за прошлые месяцы или в прошлых месяцах за текущий месяц;

— «75» — если разницу определяем по работнику, заключившему контракт добровольца теробороны, за которым целый месяц сохраняем среднюю и, кроме этого, нет других начислений.

Графа 09. Указываем код типа начислений (КТН):

— «13» — если отражаем дополнительную базу начисления ЕСВ в текущем месяце отчетного квартала за текущий месяц (в графе 08 может быть код категории ЗО «1», «29», «42», «75») или в текущем месяце отчетного квартала за предыдущие месяцы в связи с начислением больничных / пособия по беременности и родам (в графе 08 код категории ЗО «29», «42»);

— «14» — если отражаем дополнительную базу в текущем месяце отчетного квартала за месяцы предыдущих отчетных периодов, возникшую в связи с отчислением «перегулянных» отпускных при увольнении (в графе 08 код категории ЗО «1»);

— «2» — если исправляем ошибку — в прошлых отчетных периодах занизили или не отразили дополнительную базу;

— «3» — если исправляем ошибку — в прошлых отчетных периодах завысили или ошибочно отразили дополнительную базу.

В нашем случае в строке с дополнительной базой в графе 09 проставляем КТН «13», ведь отражаем ее в текущем месяце отчетного квартала за текущий месяц (в апреле за апрель).

Графа 10. Проставляем месяц и год, за который определяли дополнительную базу.

Графа 18. Здесь указываем дополнительную базу начисления ЕСВ.

Графа 20. В ней отражаем ЕСВ, начисленный на дополнительную базу (графа 18 х 22 %).

Другие графы заполняем в общем порядке.

Рассмотрим пример заполнения Д1 по условиям нашего вопроса.

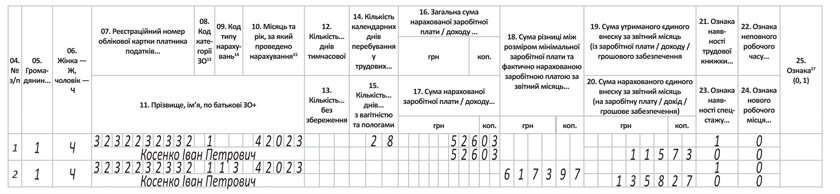

Пример. Работник Косенко Иван Петрович (основное место работы, полная занятость, не имеет инвалидности) уволен 28.04.2023. В апреле 2023 года ему была начислена отпускная компенсация в сумме 526,03 грн (ЕСВ — 115,73 грн). Дополнительная база начисления ЕСВ за апрель составляет 6173,97 грн (ЕСВ — 1358,27 грн).

Фрагмент Д1 за апрель 2023 года со сведениями на работника см. на рисунке далее.

Фрагмент Д1 за апрель 2023 года

Кстати, если по каким-то причинам вы не отразили своевременно дополнительную базу в Д1 или ошиблись с ее суммой, то исправить ситуацию поможет статья «Манипуляции с дополнительной базой ЕСВ в приложении Д1 Налогового расчета» // «Оплата труда», 2023, № 4.

Выводы

- В месяце увольнения работника нужно выполнять требование об уплате ЕСВ с МЗП в случае, если он увольняется в последний рабочий день месяца (по его графику работы).

- Дополнительную базу начисления взноса определяем как разницу между минимальной зарплатой и фактической базой ЕСВ.

- В Д1 дополнительную базу ЕСВ отражаем в отдельной строке на каждого работника, по которому ее определяли.

По материалам сайта i.factor.ua