Вернули деньги? Подавайте уточнение!

Друзья, у нас есть интересный информационный повод. Налоговики изменили подход, который держался много лет. Речь идет о случае, когда ФОП на едином налоге возвращает ранее полученные деньги, например, аванс. Теперь налоговики говорят, что нужно подавать уточняющую отчетность!

Изменения касаются ситуации, когда получение и возврат денег/аванса произошло в разных отчетных периодах. То есть, если речь идет о плательщиках ЕСГ группы 3 — в разных календарных кварталах, а если речь о плательщиках ЕСГ групп 1 и 2 — то в разных календарных годах.

Изменения касаются ситуации, когда получение и возврат денег/аванса произошло в разных отчетных периодах. Если речь о плательщиках ЕСГ группы 3 — в разных календарных кварталах, а если речь о плательщиках групп 1 и 2 — то в разных календарных годах.

Налоговики давали следующие разъяснения:

— сначала ФОП должен отразить полученные деньги/аванс в составе доходов — в декларации по ЕСГ за тот отчетный период, когда их было получено,

— а в период возврата осуществить перерасчет дохода, то есть уменьшить доход на сумму возвращенных денег/аванса и указать результаты этого перерасчета в декларации по ЕСГ за тот период, в котором ФОП вернул деньги клиенту.

Категория 107.01.07 БЗ

Принципиальный момент заключался в том, что ФОП не подавая уточнение отчетности, просто уменьшал текущий доход.

Соответствующая консультация налоговиков долгое время имела примечание «ОТВЕТ УТОЧНЯЕТСЯ!». Тем не менее, налоговики ее не изменяли.

Но вот уже факт: этой (теперь уже старой) консультации налоговики присвоили срок действия «до 24.10.2024» и перевели ее в неактуальные.

Вместо этого мы получили новую консультацию с обновленным выводом.

Согласно п.п. 5 п. 292.11 НКУ в состав ЕСГ-дохода не включаются «суммы денег (аванс, предоплата), которые возвращаются покупателю товара (работ, услуг) — плательщику единого налога и/или возвращаются плательщиком единого налога покупателю товара (работ, услуг), если такое возврат происходит в связи с возвратом товара, расторжением договора или по заявлению о возврате средств»

Хотя нормы НКУ не изменились.

БЗ 107.01.07

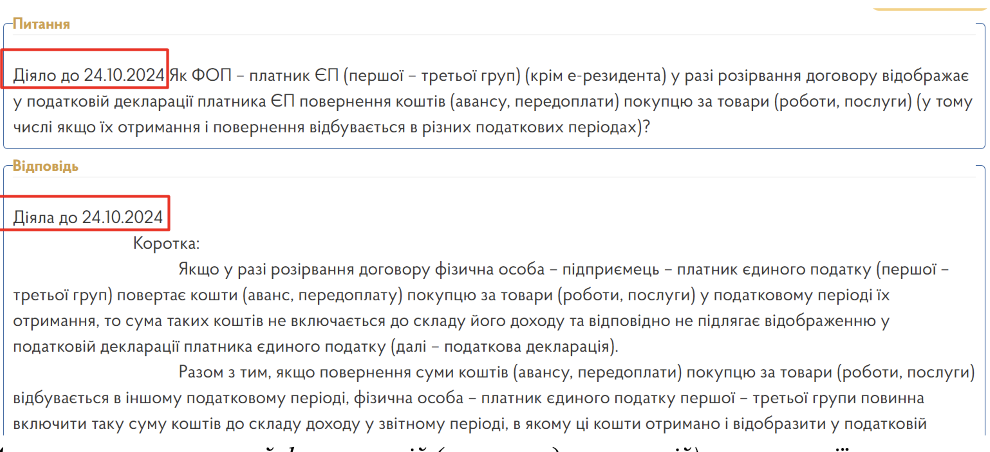

Как ФОП — плательщик ЕСГ (первой — третьей группы)… в случае расторжения договора отражает в налоговой декларации плательщика ЕСГ возврат средств (аванса, предоплаты) покупателю за товары (работы, услуги)?

…

Если возврат суммы денег (аванса, предоплаты) покупателю за товары (работы, услуги) происходит в другом налоговом периоде, плательщик единого налога должен уточнить показатели всех ранее поданных деклараций, в которых в доходы была включена такая сумма (аванс, предоплата). Такой перерасчет осуществляется путем подачи уточнений к ранее поданным декларациям.

Тем не менее, в своем новом разъяснении налоговики уже отмечают: если получение и возврат денег/аванса произошло в разных отчетных периодах, то ФОП сначала (в период получения) включает их в единый налоговый доход / показывает в отчетности ЕСГ, а затем (в период возврата) исключает их из единого налогового дохода — через уточнение поданной отчетности.

То есть нужно действовать именно через подачу уточнений к ранее поданным декларациям по единому налогу!

Кстати, важная деталь. Старый подход налоговиков возник не на пустом месте, а был связан с учетными тонкостями ФОП на едином налоге. Ведь в учете ФОП на едином налоге возврат традиционно отображается как уменьшение текущего дохода.

Теперь налоговики требуют в случае получения и возврата аванса в разных отчетных периодах подавать уточняющую отчетность по ЕСГ. Это вызывает вопросы относительно ведения учета.

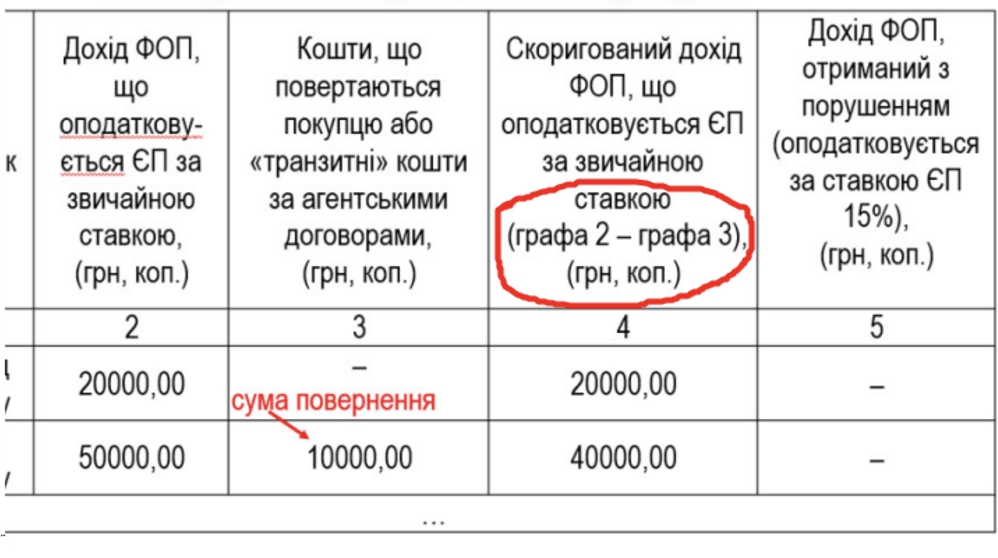

В таком случае возврат денег не должен влиять на показатели текущего отчетного периода. Вместо этого он должен уменьшать доход того периода, когда деньги были получены.

Теперь налоговики требуют в случае получения и возврата аванса в разных отчетных периодах подавать уточняющую отчетность по ЕСГ. Это вызывает вопросы относительно ведения учета. В таком случае, возврат денег не должен влиять на показатели текущего отчетного периода. Вместо этого возврат должен уменьшать доход того периода, когда деньги были получены.

Если же мы в учетном регистре покажем возврат как уменьшение текущего дохода, наш учет не будет соответствовать отчетности. Следовательно, если мы подаем уточняющую отчетность, то и в учетном регистре нужно действовать как при исправлении ошибки. Это означает, что возврат следует показать текущим записом, но по правилам исправления ошибок. Мы рекомендуем! к записи о возврате в учетном регистре добавлять пояснительную справку. В ней стоит указать, когда были получены деньги, когда возвращены и на каком основании. Эту справку следует хранить вместе с журналом или таблицей учета ФОП.

Про исправление ошибок мы рассказывали в этой статье.

В заключение еще раз подчеркиваем, что изменение позиции налоговиков касается только случая, когда получение и возврат денег/аванса произошло в разных отчетных периодах.