Военный сбор с переходных больничных в 4ДФ

Как правильно обложить военным сбором и показать в приложении 4ДФ переходные больничные за ноябрь и декабрь 2024 года?

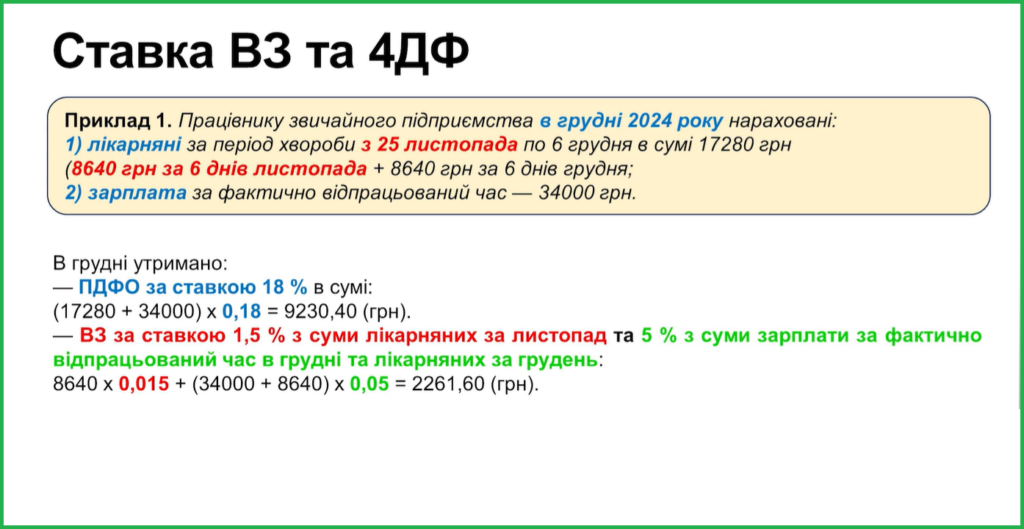

Предположим, что у предприятия есть переходный больничный. Начало в ноябре, а окончание и назначение в декабре.

Согласно разъяснениям налоговой для целей военного сбора больничные относим к месяцам, за которые они начислены. И облагаем налогом по ставке сбора, что дела в соответствующем месяце. Поэтому работодателем из больничных за ноябрь удержан военный сбор по ставке 1,5%, с больничных за декабрь и зарплаты за отработанное в декабре время — военный сбор по ставке 5%.

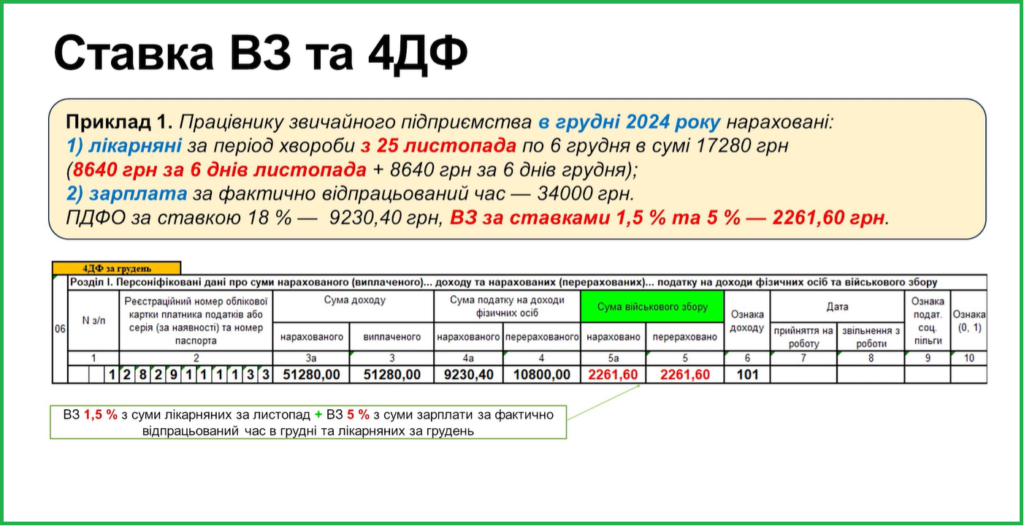

В результате в декабре имеем больничные, которые облагаются налогом по двум разным ставкам военного сбора. В то же время, в 4ДФ их не разделяем, а указываем единственной суммой в составе зарплаты за декабрь с признаком дохода «101».

Почему не 2 строчки? Это противоречит Порядку заповнення та подання Податкового розрахунку. Им установлено, что для каждого физического лица необходимо заполнять столько строк, сколько признаков доходов оно имеет. То есть один признак дохода, например, «101» – зарплата – одна строка.