Выплаты ФЛП: показывать ли в 4ДФ с признаком 157?

Физическое лицо-предприниматель оказывает услуги ООО. Оплата за них не облагается НДФЛ, ВС и ЕСВ. Нужно ли отражать ее в Объединенном отчете, в частности, в приложении 4ДФ с кодом признака дохода 157?

НДФЛ и ВС

Общество с ограниченной ответственностью (ООО), выплачивающее доход предпринимателю, не является для него налоговым агентом. ООО не обязано содержать НДФЛ и ВЗ по выплатам ФЛП. Единственное, что нужно сделать, это убедиться, что такое физическое лицо действительно зарегистрировано предпринимателем. Как это сделать? Можно попросить копию выписки или выписки из Единого государственного реестра или выписки из Реестра плаников единого налога.

Все это следует из норм предписания п.п. 177.8 НКУ.

В то же время, приложением 2 к Порядку заповнення та подання Податкового розрахунку № 4 – в Справочнике признаков доходов физических лиц предусмотрен отдельный признак дохода именно для выплат предпринимателям. Это признак «157». Поэтому налоговики традиционно настаивают, что выплаты в пользу ФЛП нужно показывать в приложении 4ДФ к Объединенному отчету.

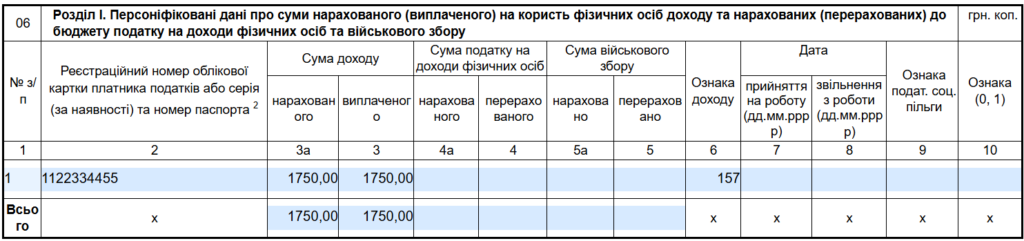

Заполняя его, учтите следующее. Графы 3а и 3 заполняйте по факту начисления/выплаты дохода. А графы 4а, 4 и 5а, 5 оставляйте пустыми. Пример заполнения смотрите на рис. 1.

Рис.1. Пример заполнения приложения 4ДФ с признаком 157.

ЕСВ

Не начислять и не платить ЕСВ можно только при выполнении важного условия. Если в ФЛП в ЕГР указан вид деятельности, по которому выплачен соответствующий доход.

Именно поэтому стоит попросить у предпринимателя выписку из ЕГР с видами деятельности. Альтернативный вариант – проверить виды деятельности ФЛП на онлайн-ресурсах:

- телеграмм-бот OpenDataUA (рис. 2);

- бесплатный запрос из ЕГР на сайте Минюста ((рис. 3).

Если же нужного вида деятельности в ФЛП не обнаружится, ООО придется начислять ЕСВ за свой счет.

Рис. 2. Телеграмм-бот OpenDataUA

Рис. 3. Бесплатный запрос с ЕГР на сайте Мін’юсту