ВС для ФЛП с 1 января 2025 года: Закон № 4113 опубликован 25.12.2024

Старт уплаты военного сбора для всех ФЛП и юрлиц на едином налоге на 01.01.2025. Это уже точно на все 100%. Закон № 4113 официально опубликован 25.12.2025. И имеем его конечный текст.

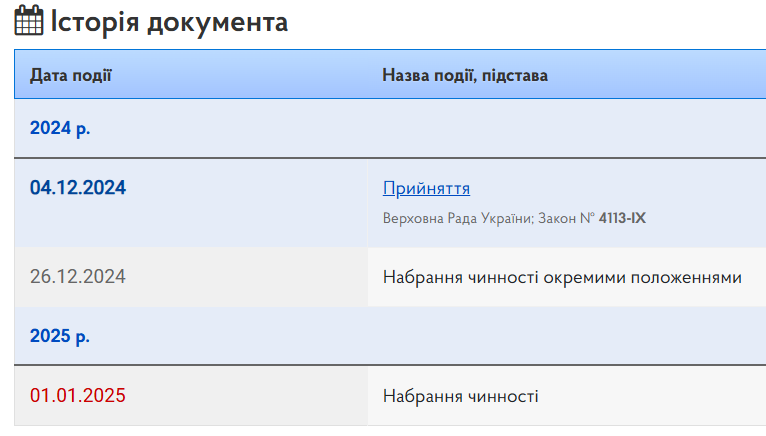

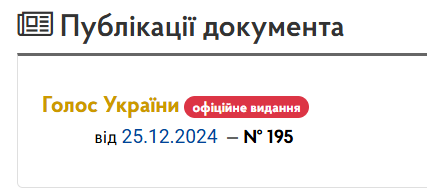

Мы неоднократно отмечали: уплачивать ВС за октябрь, ноябрь и декабрь ФЛП на едином налоге для групп 1, 2 и 4 не логично. Так оно и получилось. Наконец 25 декабря Президент подписал Закон 4113. Тогда же 25.12.2024 он опубликован в газете Голос Украины. В части интересующего нас вопроса в силу он вступил 26.12.2024.

А потому дата установления ВС для всех плательщиков ЕН — 1 января 2025 года. И для ФЛП, и для юридических лиц. Если, например, ФЛП уплатил ВС за декабрь, то ничего страшного. После вступления в силу Закона № 4113 эту переплату можно направить на уплату обязательств по ВС за январь 2025 года (без подачи заявления).

Так что на сегодняшний день имеем следующую картину:

- первым кварталом, за который юрлицам на ЕН группы 3 следует будет уплатить ВС, станет I квартал 2025 года;

- первым кварталом, за который ФЛП на ЕН группы 3 следует будет уплатить военный сбор, будет также I квартал 2025 года;

- первым месяцем, за который ФЛП на ЕН групп 1, 2 и 4 следует будет уплатить военный сбор, будет январь 2025 года. При этом для ФЛП групп 1 и 2 предусмотрена возможность неуплаты ВС в тех случаях, когда налоговый адрес — на боевых территориях, есть отпуск, болезнь и т. п.

Не обошли вниманием и обычных граждан. Есть норма, что уплата ВС по декларации об имущественном состоянии и доходах за 2024 год будет осуществляться по старой ставке 1,5 %. Тем не менее, полученные начиная уже с 01.12.2024 суммы налогооблагаемых доходов от операций с имуществом, дохода в виде стоимости унаследованного или полученного в дар имущества будут облагаться налогом по новой ставке 5 % (независимо от указания таких доходов в годовой налоговой декларации об имущественном состоянии и доходах за 2024 год).