Как перейти со второй на третью группу единого налога с 2026 года?

🔄 ФЛП 2 группы хочет перейти на 3 группу единого налога с 1 января 2026 года. Как это сделать: подать заявление и декларацию?

Для перехода со второй на третью группу единого налога физическому лицу-предпринимателю (ФЛП) необходимо выполнить следующие шаги:

Соответствие требованиям третьей группы ЕН

Убедитесь, что Ваша деятельность и показатели соответствуют критериям плательщиков единого налога третьей группы, в частности относительно:

- Видов деятельности: разрешены все виды деятельности, кроме тех, которые запрещены для всех плательщиков единого налога (например, деятельность по организации и проведению азартных игр, обмен иностранной валюты, производство подакцизных товаров и т.д.).

- Объем дохода: лимит дохода для третьей группы в 2025 году составляет 9 336 000 грн. Но с нового 2026 года лимит дохода будет составлять 10 091 049 грн (1167 МЗП). При этом, не следует учитывать прошлогодний показатель, ведь переход произойдет с начала года.

- Количества наемных работников: количество наемных работников не ограничивается.

- Статуса контрагентов: нет ограничений по статусу контрагентов.

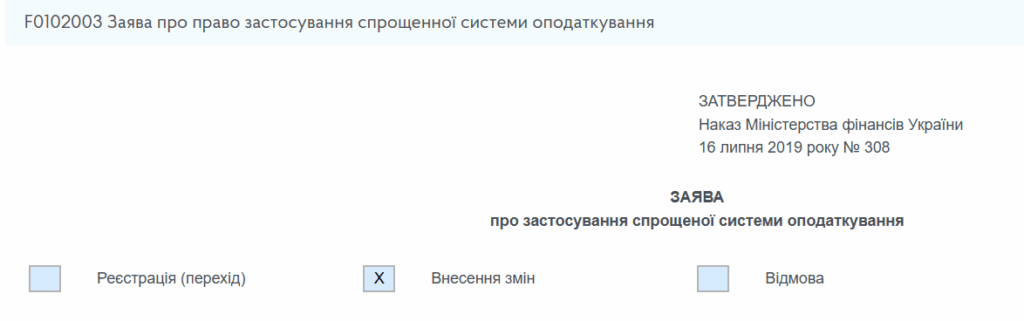

Подача Заявления о применении упрощенной системы налогообложения

Срок подачи: Заявление подается в контролирующий орган по Вашему налоговому адресу не позднее чем за 15 календарных дней до начала следующего календарного квартала. Например, если Вы хотите перейти на третью группу с 1 января следующего года, заявление нужно подать до 16 декабря текущего года.

📋 Заявление о применении упрощенной системы налогообложения: инструкция 2025

Заполнение Заявления:

В шапке Заявления поставьте отметку «Х» в поле «Внесение изменений».

Обязательно заполните раздел 5.2 «Зміна ставки та групи», указав переход в третью группу. И также дату перехода — 1 января 2025 года.

Объем дохода за предыдущий календарный год в поле «10» Заявления не отображается, и расчет дохода к Заявлению не прилагается.

Подача Налоговой декларации и уплата ЕН

Срок подачи: Налоговую декларацию плательщика единого налога за последний отчетный период (квартал, в котором подано заявление о переходе) необходимо подать в течение 40 календарных дней после окончания этого отчетного квартала.

Заполнение декларации:

Декларация заполняется в обычном формате. В ней отражаются показатели хозяйственной деятельности за прошлый период (когда Вы находились на второй группе).

При переходе с группы 2 на группу 3 с начала нового года, в декларации необходимо заполнить раздел III (для доходов, полученных в группе 2), а также раздел V (строка 08) и VIII (строка 22), где определяются налоговые обязательства по единому налогу и военному сбору.

УплатаЕН: Единый налог уплачивается в течение 10 календарных дней после предельного срока представления налоговой декларации за отчетный квартал.

Особенности регистрации плательщиком НДС

Если Вы планируете быть плательщиком НДС (ставка ЕН 3%): Вам нужно зарегистрироваться плательщиком НДС. Для этого подайте регистрационное заявление по форме № 1-ПДВ в орган ГНС не позднее 15 календарных дней до начала квартала, с которого Вы хотите применять ставку ЕН 3%.

Если Вы не планируете быть плательщиком НДС (ставка ЕН 5%): Если Вы уже были зарегистрированы плательщиком НДС, при подаче Заявления о переходе на уплату ЕН по ставке 5% Ваша НДС-регистрация будет аннулирована.

Дополнительные аспекты

Превышение лимита дохода: Если во время пребывания на второй группе Вы превысили установленный для нее лимит дохода, к сумме превышения применяется ставка единого налога 15%. В таком случае переход на третью группу является вынужденным, и Заявление нужно подать не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение дохода.

✍️ ФЛП 2 группы превысил лимит дохода в 4 квартале 2025 года

✍️ Что можно и чего нельзя единоналожникам группы 3

✍️ ФЛП-единоналожник переходит в группу 3 и наоборот: как заполнить декларацию?