Как показать мобилизованного в отчете по ЕСВ?

Работника мобилизовали. Или он добровольно пошел служить. Как это отразить в приложениях Д1, Д5 и 4ДФ Объединенного отчета. Расскажем и покажем.

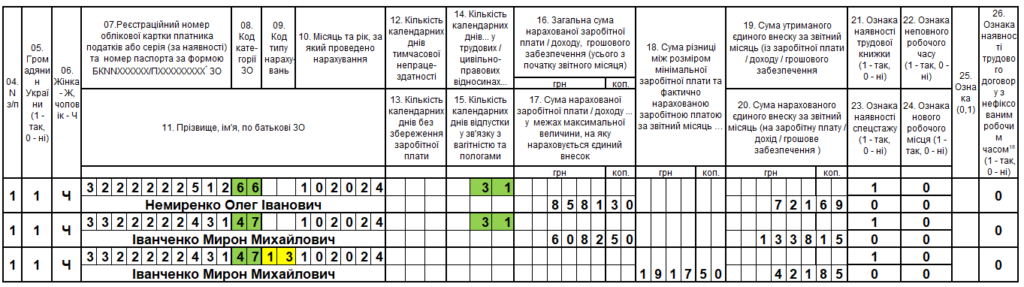

Приложение Д1

При заполнении приложения Д1 многое зависит от того, имеет ли служащий работник выплаты у гражданского работодателя.

Напомню: сейчас работодатель не обязан сохранять средний заработок за работником, который проходит военную службу. Но он может это делать добровольно. При этом выплаты могут быть разного характера и далее мы это обсудим. Но независимо от того, сохраняется или не сохраняется заработок за работником, в Д1 мы такого работника все равно показываем.

Ведь трудовые отношения продолжаются. Поэтому нужно заполнить графу 14.

Кстати, специальной отметки для указания количества дней прохождения военной службы в Д1 нет.

А теперь покажем, на что влияет наличие выплат и их суть.

📌 Так отражаем работника-солдата в месяце, за который нет никаких зарплатных начислений (заработок не сохраняется). При этом код застрахованного лица будет как для обычной зарплатной строки:

— «1» — для обычного работника (ставка ЕСВ — 22 %);

— «2» — для работника с инвалидностью (ставка ЕСВ — 8,41 %).

В графе 14 заполняем количество дней пребывания в трудовых отношениях. Суммовые графы оставляем пустыми, остальные графы заполняем по общим правилам.

Но работодатель может установить добровольную выплату служащему работнику, который служит. Это может быть, как и раньше, средняя зарплата, а может также быть и другая выплата. Например, систематическая материальная помощь.

📌 Если вы продолжили сохранять средний заработок, то это, по нашему мнению, оплата за неотработанное время работникам, которые привлекаются к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время. Тогда в графе 08 приложения Д1 можно проставлять код категории:

— «47» — средний заработок за время военной службы обычного работника;

— «66» — средний заработок за время военной службы работника с инвалидностью.

И смотрите, нужно определять дополнительную базу по ЕСВ, если добровольная выплата назначена в размере меньше МЗП. Это у нас показано на примере второго работника.

📌 Если же выплата не является средним заработком, а например, ежемесячная материальная помощь, то в графе 08 приложения Д1 указываем зарплатный код «1» или «2».

Ну и также, если выплата будет меньше минимальной базы начисления ЕСВ (она же минзарплата), то нужно будет рассчитать допбазу. Здесь у нас выплата больше, поэтому допбазы нет.

Приложение Д5

В приложении 5 работников нужно отражать по определенным событиям, например, прием на работу, увольнение, перевод, начало и окончание отпусков в связи с беременностью и родами и по уходу за ребенком. Но военной службы в этом перечне нет.

📌Начало и окончание военной службы работника в Д5 не отражаем.

Приложение 4ДФ

В приложение 4ДФ работник попадет, только если ему был начислен или выплачен доход.

📌Нет дохода — нет работника в этом приложении.

Если доход работнику за период военной службы начисляете и это периодическая зарплатная выплата, то отражайте её с зарплатным признаком «101».