Излишне использованные отпускные при увольнении: учет и отчетность

Как отразить переиспользованные отпускные в отчете по ЕСВ и 4ДФ? Какие проводки в бухучете для стройки отпускных?

При увольнении работника иногда возникает необходимость отсторнировать (вычесть) часть ранее выплаченных отпускных. Так бывает, когда работник воспользовался отпуском полной продолжительности, но фактически не отработал соответствующий рабочий год. В таком случае бухгалтер должен не только правильно определить сумму отчислений, но и корректно ее отразить в учете и отчетности. Рассмотрим, как это сделать.

Переиспользованные отпускные при увольнении: удержание и расчет

Бухгалтерский учет отсторнированных отпускных

Отражение отсторнированных отпускных в бухучете зависит от того, создает ли предприятие резерв отпусков:

| Хозяйственная операция | Если резерв начисляется | Если резерв не начисляется |

|---|---|---|

| Удержание суммы отпускных | Дт 471 Кт 661 | Дт 23, 91, 92, 92, 93.. Кт 661 |

📌 В бухучете такие операции отражают методом «красное сторно» или просто со знаком минус.

Отражение в отчетности

📝 Приложение 1 (ЕСВ) к объединенной отчетности

В этом приложении отражаются сторнированные суммы в отчетном периоде, в котором состоялось отчисление. Важно:

- Указываем тип начисления «10» (отпускные).

- В графе 10 — месяц и год, за который были начислены эти отпускные (например, 03.2025).

- В графах 16, 17 — сумма со знаком минус.

- В графе 20 — ЕСВ со знаком минус, если он был начислен на эти отпускные.

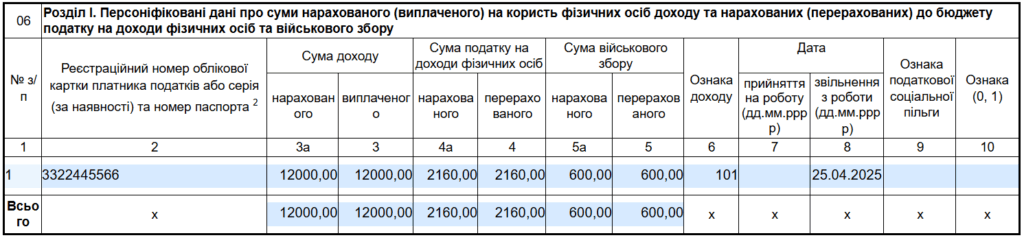

📝 Приложение 4ДФ (НДФЛ и ВС)

В 4ДФ сторнированные суммы также включают в общую сумму зарплаты с признаком дохода «101».

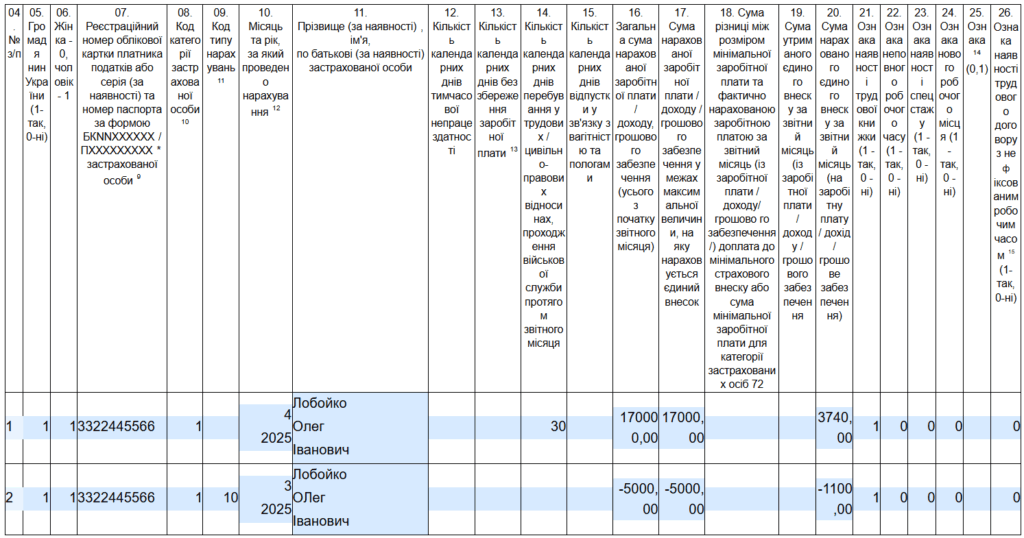

🧮 Пример

В апреле 2025 года работнику начислили зарплату 17000 грн. При увольнении удержали лишние отпускные в сумме 5000 грн. Отпуск был предоставлен в марте 2025 года.

В приложении Д1 за апрель 2025 года вводим строку с суммой сторнированных отпускных. Месяц — 3.2025, сумму отпускных и ЕСВ указываем с минусом — 5000 и -1100 соответственно.

Приложение Д1 (пример заполнения)

В приложении 4ДФ все отражаем одной строкой: зарплата 17000 минус отпускные 5000 = общая сумма 12000 грн. ФНДО с этой суммы 2160 грн, ВС — 600 грн.

Приложение 4ДФ (пример заполнения)

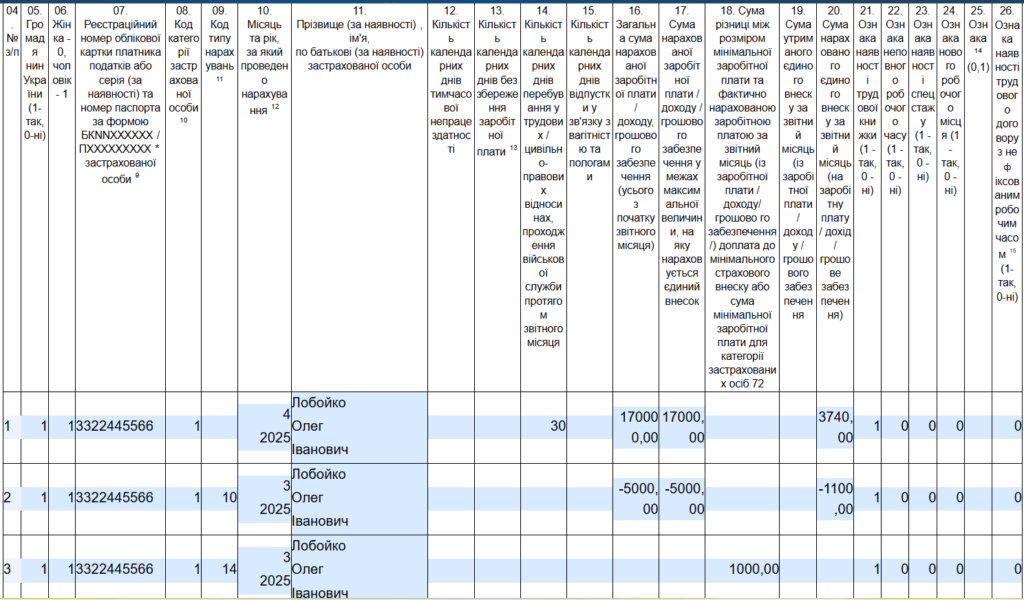

Доначисление ЕСВ до МЗП

Из-за отсторнировки зарплата за мест отпускных может стать меньше минимальной (8000 грн), а значит возникает обязанность доначислить ЕСВ до минимальной базы.

🧮 Пример

Работнику в марте 2025 года были начислены отпускные за 24 дня в размере 10 000 грн (за 20 дней отпуска) и зарплата 2 000 грн. Общий доход — 12 000 грн. ЕСВ был начислен на всю сумму: 12000 × 22% = 2640 грн.

В апреле 2025 года при увольнении было отсторнировано 5 000 грн отпускных за 10 дней переиспользованного отпуска.

Расчет:

- Фактическая база после сторнирования = 10 000 2 000 — 5 000 = 7000 грн.

- Минимальная зарплата: 8000 грн.

- В данном случае база не превышает МЗП, поэтому нужно доначислить ЕСВ.

Если после сторнировки база меньше 8000 грн, разницу нужно доначислить с типом начисления «14»: 8000 — 7000 = 1000 грн → 1000 × 22% = 220 грн

Эту сумму следует показать в Приложении 1 к объединенной отчетности в том месяце (графа 10), за который доначисляют ЕСВ.

Приложение Д1 за апрель 2025 года (пример заполнения)

Выводы

- Отсторнированные отпускные учитываются как минус (сторно).

- В бухучете проводки зависят от наличия резерва.

- В отчетности по ЕСВ отражаются в текущем месяце со знаком «-«.

- При необходимости осуществляется доначисление ЕСВ до МЗП.

- В приложении 4ДФ все отражается общей суммой с признаком 101.