Заявление о применении упрощенной системы налогообложения: инструкция 2025 + 2026

📝 Регистрация ФЛП, переход на упрощенную систему, смена адреса, КВЭД. В этих случаях есть вопрос: как заполнить и подать заявление на единый налог? Инструкция — в нашей статье.

Кто подает Заявление

Заявление о применении упрощенной системы налогообложения подают:

- Физические лица — предприниматели (ФЛП);

- Юридические лица (ООО, ЧП и т.д.).

Заявление подается в таких случаях:

| 📂 Ситуация | 🧾 Цель |

|---|---|

| Регистрация вновь созданного СХ | Выбрать единый налог (упрощенную систему) |

| Переход с общей на упрощенную систему | Изменить систему налогообложения |

| Переход на другую группу ЕН | Изменить группу единого налога или ставки ЕН (для 3 группы) |

| Добровольный отказ от ЕН | Отказаться от упрощенной системы (перейти на общую систему) |

| Изменения в данных | Обновить КВЭД, адрес, ФИО |

Сроки подачи Заявления

| 🧾 Ситуация | 🕒 Срок подачи | 🔍 Норма НКУ |

|---|---|---|

| 📌 Вновь созданный ФЛП (1 — 2 группы) | До конца месяца госрегистрации | пп. 298.1.2 |

| 📌 Вновь созданный СХ (3 группа) | В течение 10 к. дней после госрегистрации | п. 298.1.2 |

| 🔁 Переход с общей на упрощенную систему налогообложения | За 15 к. дней до начала нового квартала | пп. 298.1.4 |

| 🔁 Изменение группы ЕН | За 15 к. дней до начала нового квартала | пп. 298.1.5 |

| ❌ Отказ от ЕН | За 10 к. дней до начала нового квартала | пп. 298.2.1 |

| 💸 Превышение лимита дохода | Не позднее 20 числа месяца после окончания квартала, в котором допущено превышение | п. 293.8 |

| 💰 Переход на максимальную ставку (1 — 2 группа) | До начала соответствующего месяца, с которого будет применена максимальная ставка | — |

| ✍️ Изменение ФИО/названия юрлица/паспортных данных | В течение 1 месяца | п. 298.4 |

| 📍 Изменение налогового адреса, места осуществления хозяйственной деятельности, КВЭДов (1 — 2 группа) | Не позднее 20 числа следующего месяца | п. 298.5 |

| 📍 Изменение налогового адреса, места осуществления хозяйственной деятельности (3 группа) | До последнего дня квартала, в котором произошли изменения | п. 298.6 |

| 💼 Изменение ставки в 3 группе | За 15 к. дней до начала нового квартала | п. 298.6 |

Куда подавать Заявление

- В налоговую инспекцию по месту налогового адреса субъекта хозяйствования.

- Электронно — через Электронный кабинет налогоплательщика.

❗ НКУ не предусматривает отзыва Заявления после его подачи.

Срок рассмотрения Заявления

- 2 рабочих дня от даты поступления Заявления.

- В течение этого срока:

- ГНС регистрирует плательщика ЕН;

- или предоставляет обоснованный отказ.

Форма Заявления

- Утверждена приказом Минфина от 16.07.2019 № 308.

- Универсальная форма, которая используется для:

- первичной регистрации;

- изменения группы;

- изменений в Реестре (КВЭДы, адрес, ФИО и т.д.);

- отказа от ЕН.

Общая структура Заявления

Заявитель при заполнении Заявления о применении упрощенной системы налогообложения должен последовательно заполнить все необходимые соответствующие поля согласно требованиям налогового законодательства.

Поля 1 — 4: Основные данные

Поле 1 — наименование контролирующего органа.

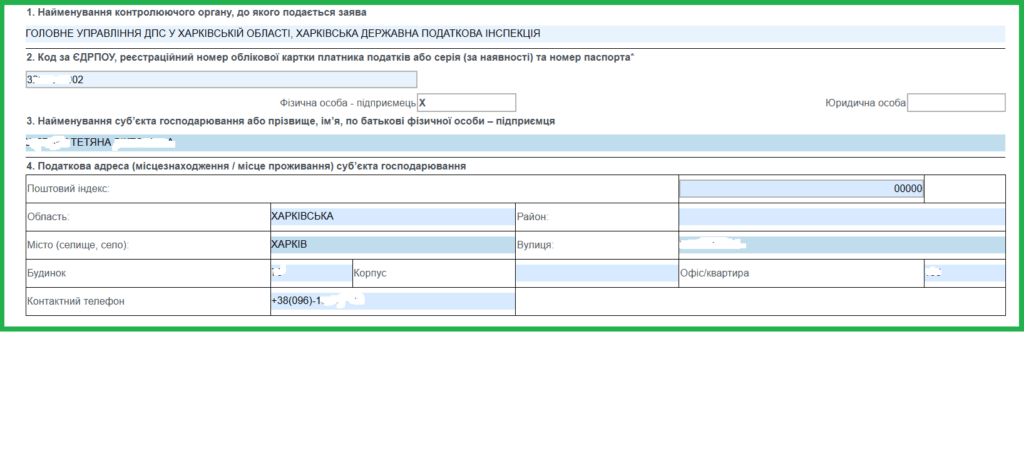

Поле 2 — регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта (для лиц без РНУКПП), а также отметка «Физическое лицо — предприниматель» или «Юридическое лицо».

Поле 3 — ФИО физического лица — предпринимателя или наименование юридического лица.

Поле 4 — налоговый адрес, телефон.

Поле 5 — Основания подачи заявления

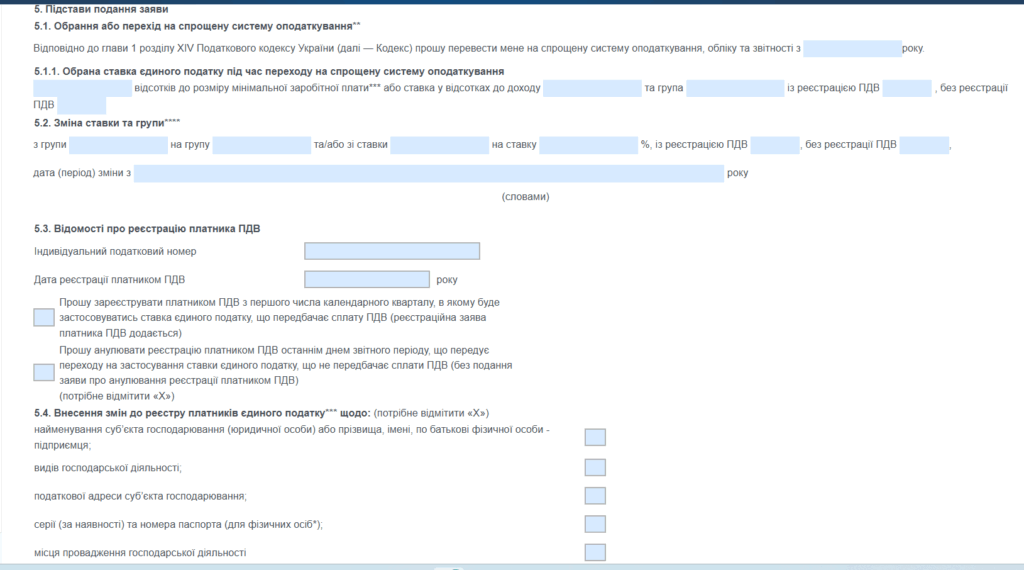

☑️ Поля 5.1 и 5.1.1: Регистрация

Заполняется при первичном избрании упрощенной системы:

- 5.1 — дата избрания/перехода на упрощенную систему;

- 5.1.1 — группа ЕН, ставка, с НДС / без НДС.

🔄 Поле 5.2: Переход на другую группу

- текущая и новая группы ЕН;

- дата перехода;

- НДС-статус (с/без).

📑 Поле 5.3: Регистрация/аннулирование НДС

- индивидуальный налоговый номер;

- дата регистрации НДС;

- отметка:

- «Прошу зарегистрировать плательщиком НДС» (прилагается Заявление 1-ПДВ);

- или «Прошу аннулировать регистрацию НДС» (без подачи 3-ПДВ).

📌 Если ФЛП уже плательщик НДС и выбирает ставку 3%, просто отмечает ИНН и дату регистрации.

✏️ Поле 5.4: Изменение сведений

Заполняется при изменении:

- ФИО или названия;

- налогового адреса;

- места осуществления деятельности;

- КВЭДов;

- серии/номера паспорта.

❌ Поле 5.5: Отказ от упрощенной системы

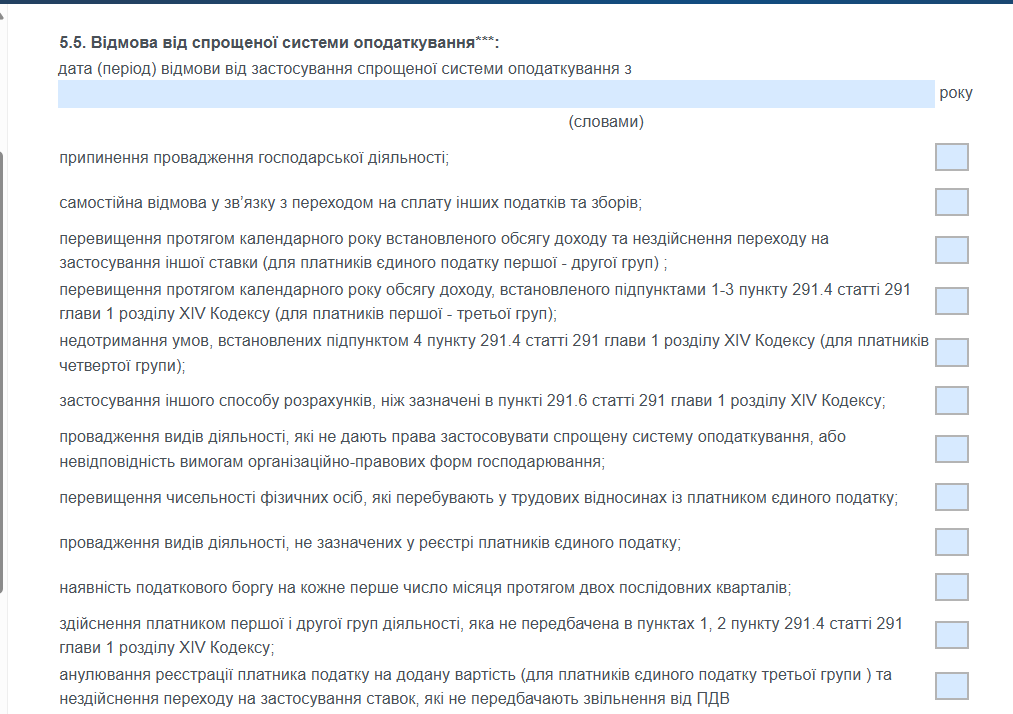

- дата отказа и причина;

- ФЛП 1 — 2 групп, которые превысили лимит, указывают причину «превышение объёма дохода» (отметка напротив строки).

📌 Если переход подается в классические сроки, поле 5.5 не заполняется.

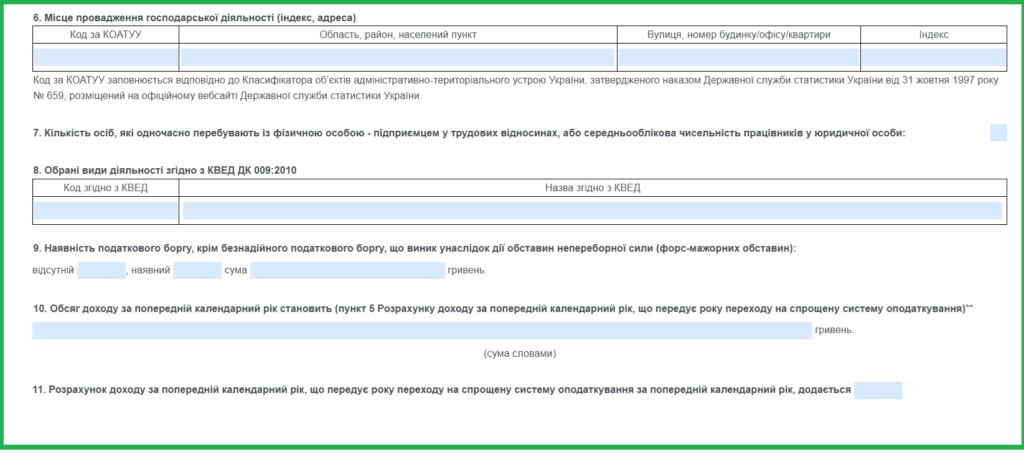

Поле 6: Место осуществления деятельности

- код КАТОТТГ;

- область, район, населенный пункт;

- улица, дом, офис;

- индекс.

📘 Как определить место осуществления хозяйственной деятельности ФЛП

Поле 7: Количество работников

- для ФЛП — количество лиц в трудовых отношениях;

- для ЮЛ — среднеучетная численность.

Поле 8: Виды деятельности

- указываются КВЭДы по ДК 009:2010.

Поле 9: Налоговый долг

- отметка «наявний» / «відсутній»;

- сумма долга (если есть).

Поля 10 — 11: Доходы при регистрации

Заполняются при подаче заявления с отметкой «Реєстрація»:

- Поле 10 — объем дохода за предыдущий год (прописью);

- Поле 11 — отметка о подаче Расчета дохода.

Расчет дохода за предыдущий календарный год

Физические лица-предприниматели и юридические лица, планирующие переход с общей системы на упрощенную систему налогообложения, обязаны подать Расчет дохода за предыдущий календарный год вместе с Заявлением о применении упрощенной системы (с отметкой «Реєстрація»).

Структура Расчета и правила заполнения

Поля 1, 2, 3

Заполняются аналогично Заявлению:

- орган ГНС;

- идентификационные данные плательщика;

- наименование (для ЮЛ) или ФИО (для ФЛП).

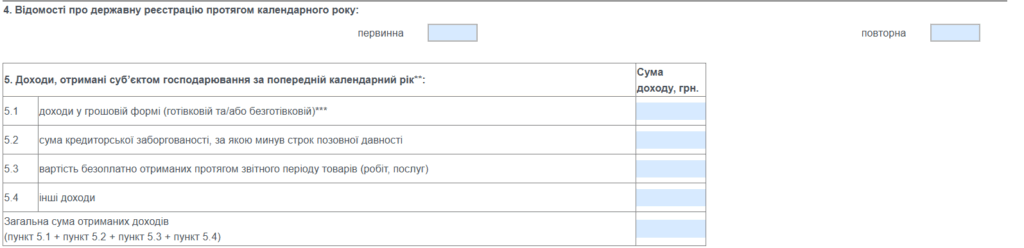

Поле 4: Сведения о государственной регистрации

- ставится отметка «первичная» или «повторная».

- Если в течение одного календарного года ФЛП прекращал и возобновлял деятельность — ставится «повторная».

Поле 5: Сумма фактически полученного дохода

- указывается доход за календарный год, предшествующий году перехода на единый налог.

- Рассчитывается с учетом п. 292.1 — 292.11, п. 292.15 НКУ.

- Не должен превышать лимит доходов для выбранной группы ЕН.

📌 Если переход происходит с 1 января следующего года — сумма включает фактически полученный доход на момент подачи заявления, а также ожидаемую сумму дохода до конца текущего года.

🏢 Для юридических лиц

Если переход на упрощенную систему осуществляется с 1 апреля, 1 июля или 1 октября текущего года:

- в поле 5 указывают строку 01 годовой Декларации по налогу на прибыль предприятий;

- этот показатель переносится в раздел 5 Расчета дохода (ЗІР 108.01.01).

Если переход — с 1 января нового года, Расчёт заполняют по данным бухучёта на момент подачи Заявления (обычно в декабре), включая прогнозируемый доход.

Заявление при переходе на упрощенную систему налогообложения

🔍 При подаче Заявления с целью перехода на упрощенную систему:

- Проставляют отметку «Х» напротив пункта «Регистрация (переход)».

- Поля 01 — 04 заполняются автоматически, но важно проверить корректность и актуальность внесенных данных.

✅ поле 5: Основания подачи 📋 Поле 5: Основания подачи

- 5.1 — дата регистрации плательщиком единого налога словами.

- 5.1.1 — выбранная группа, ставка единого налога, с пометкой «с регистрацией НДС» или «без регистрации НДС».

✅ поля 5.2, 5.4, 5.5 — не заполняются при первичной регистрации.

- Поле 5.3 — заполняется в соответствии с общими правилами в зависимости от ставки и статуса плательщика НДС (см. предыдущий раздел).

✅ поле 6: Место осуществления хозяйственной деятельности 🏢 Поле 6: Место осуществления хозяйственной деятельности

- Указывается конкретный адрес или территория Украины и/или за пределами территории Украины.

- Включает: КАТОТТГ, область, район, населенный пункт, улица, дом, индекс.

📘 Как определить место осуществления хозяйственной деятельности ФЛП

👥 Поле 7: Работники

- Для ФЛП — количество работников на дату подачи;

- Для юридических лиц — среднеучетная численность.

🛠️ Поле 8: Виды деятельности

- Указываются КВЭДы согласно ДК 009:2010.

поле 9: Налоговый долг 💳 Поле 9: Налоговый долг

- Ставится отметка об отсутствии долга (или указывается сумма, если есть).

📄 Поле 10 — 11: Расчет дохода

- Поле 10 — прописью указывается доход за предыдущий год (из п. 5 Расчета).

- Поле 11 — ставится «Х» о подаче Расчета.

- К Заявлению обязательно прилагается Расчет дохода.

Заявление при переходе с группы на группу и внесении других изменений в Реестр плательщиков единого налога

Плательщики единого налога могут переходить на другую группу ежеквартально, если соответствуют всем требованиям для новой группы:

- лимит дохода;

- разрешенные КВЭДы;

- количество работников.

📋 Как правильно заполнить Заявление

- В поле «Внесение изменений» ставят отметку «Х».

- Расчет дохода не подается.

Обязательные для заполнения поля:

- 01 — 04 — общая идентификация;

- 5.2 — отражение текущей и новой группы ЕН;

- 6 — адрес (все места хозяйственной деятельности);

- 7 — количество работников;

- 8 — виды деятельности (КВЭДы);

- 9 — налоговый долг (имеется/отсутствует).

📌 Все поля должны быть актуальными, даже если меняется только группа — потому что данные из предыдущего Заявления перезаписываются в Реестр.

Заявления в случае отказа от упрощенной системы налогообложения

📤 Добровольный отказ от упрощенной системы

Согласно п. 298.2.1 НКУ, Заявление об отказе от упрощенной системы налогообложения следует подать не позднее чем за 10 календарных дней до начала следующего квартала.

В Заявлении:

- ставят отметку «Х» напротив «Відмова»;

- полностью заполняют все поля;

- в поле 5.5 указывают дату отказа и проставляют «Х» возле соответствующей причины отказа;

- Расчет дохода не подается.

⚠️ Отказ из-за превышения лимита дохода

Если плательщик превысил лимит дохода, установленный для его группы, и решает перейти на общую систему налогообложения:

- Заявление следует подать не позднее 20 числа месяца после окончания квартала, в котором допущено превышение;

- в поле 5.5 указывается дата начала действия — первое число нового квартала.

📕 ФЛП превысил лимит дохода на ЕН: заполнение декларации — 2025

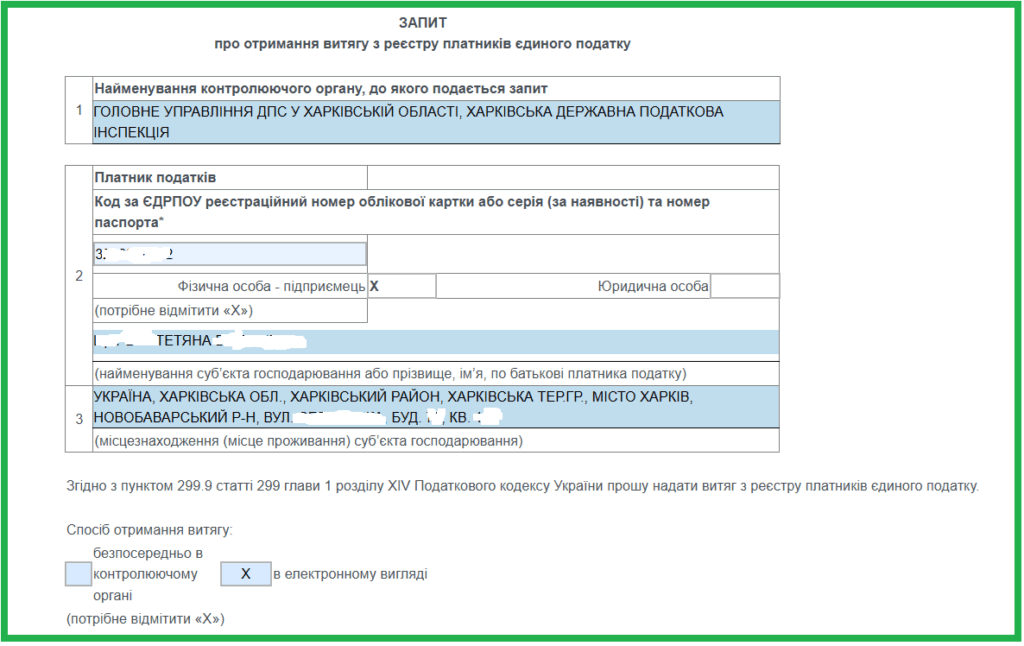

Получение Извлечения из реестра плательщиков ЕН

После подачи Заявления подождите пару дней, а потом обязательно:

- Сформируйте запрос на извлечение из реестра плательщиков ЕН: форма F/J1302101;

- Получите бумажное извлечение в налоговом органе по месту налогового адреса.

📌 Не начинайте предпринимательскую деятельность, пока не получите выписку. Если налоговая откажет в регистрации — все доходы будут обложены по правилам общей системы.