Увольнение работника: как провести окончательный расчет?

Алгоритм действий бухгалтера при увольнении работника по выплатам сумм, которые ему причитаются для 2025 года.

Увольнение работника сопровождается не только кадровым оформлением, но и точными финансовыми расчетами, которые возлагаются на бухгалтера. Правильное и своевременное выполнение этих действий позволяет избежать трудовых споров и нарушений требований законодательства.

Основные этапы расчета при увольнении

Ниже приведен пошаговый алгоритм действий бухгалтера:

1️⃣ Начисление заработной платы за последний месяц

Первым шагом является исчисление зарплаты за фактически отработанное время в месяце увольнения. Учитываются все причитающиеся выплаты: должностной оклад, надбавки, доплаты, премии (при наличии), а также удержания налогов и сборов.

2️⃣ Расчет неиспользованных дней отпуска

Бухгалтер (или кадровик) должен определить количество неиспользованных дней ежегодного основного отпуска, а также отпуска на детей (при наличии права на него), которые подлежат компенсации при увольнении.

3️⃣ Начисление денежной компенсации

После определения количества неиспользованных дней необходимо начислить денежную компенсацию за эти дни. Формула расчета базируется на среднедневной заработной плате.

4️⃣ Корректировка ранее выплаченных отпускных

Если работник использовал больше дней отпуска, чем ему полагалось, из окончательного расчета удерживается сумма излишне начисленных отпускных.

5️⃣ Начисление выходного пособия (при необходимости)

В случаях, предусмотренных законодательством (например, сокращение штата, призыв на военную службу и т. п.), выплачивается выходное пособие. Его размер определяется нормами статей КЗоТ или условиями коллективного договора.

6️⃣ Проверка внутренних документов

Необходимо проверить коллективный договор, положение об оплате труда или трудовой договор на предмет предусмотрения дополнительных выплат при увольнении. Если таковые предусмотрены — они также подлежат начислению.

7️⃣ Удержание алиментов

Если работник является плательщиком алиментов, бухгалтер удерживает соответствующие суммы из зарплаты и информирует исполнительную службу о прекращении трудовых отношений и размере задолженности (если она есть).

8️⃣ Перерасчет НДФЛ

На всех выплатах бухгалтер удерживает налог на доходы физических лиц (НДФЛ) и военный сбор, осуществляя соответствующее начисление и перерасчет.

9️⃣ Окончательный расчет в день увольнения

В соответствии со статьей 116 КЗоТ, окончательный расчет с работником должен быть произведен в день увольнения. Задержка может повлечь ответственность работодателя и обязанность выплаты компенсаций.

🔟 Уведомление работника

Бухгалтер обязан выдать работнику уведомление обо всех начисленных и выплаченных суммах, что предусмотрено статьями 47 и 116 КЗоТ Украины.

Зарплата за последний месяц

Процедура окончательного расчета с работником при увольнении требует четкой организации и достоверных данных об отработанном времени. Ключевым источником такой информации для бухгалтера является табель учета рабочего времени.

🗂️ Роль табеля в начислении зарплаты

Табель выполняет функцию первичного документа, на основании которого бухгалтерия осуществляет расчет:

- заработной платы за фактически отработанные дни;

- выплат компенсаций;

- удержаний (НДФЛ, военный сбор, алименты);

- окончательного расчета в день увольнения.

📅 Учет времени в случае увольнения посреди месяца

Если работник увольняется до завершения календарного месяца, работодатель должен в табеле:

- отметить фактически отработанные дни, включая последний день работы;

- остальные дни (начиная со следующего дня после увольнения) обозначить как «уволен» или с использованием соответствующей условной отметки, действующей на предприятии (например, «Зв» согласно типовым формам).

Это позволяет четко зафиксировать количество отработанных дней, подлежащих оплате, и избежать ошибок в расчетах.

🧾 Формат документа для бухгалтера

Для удобства бухгалтерского расчета можно использовать:

- незакрытый табель — если еще не завершен учет за весь месяц, но есть необходимость начислить выплаты конкретному работнику;

- выписку из табеля по конкретному работнику — в случае когда начисление проводится выборочно для лиц, которые увольняются до завершения месяца.

Оба варианта являются приемлемыми в практике расчетных служб и должны быть заверены ответственным лицом или отделом кадров.

📖 Полезные статьи:

Расчет неиспользованных дней отпуска и начисление компенсации

При увольнении работника работодатель обязан выплатить денежную компенсацию за все неиспользованные дни ежегодного отпуска, а также дополнительного отпуска на детей, если работник имел на него право.

Эта обязанность предусмотрена частью 1 статьи 24 Закона Украины «Об отпусках» от 15.11.1996 № 504/96-ВР.

🗂️ Какие именно отпуска подлежат компенсации?

✔️ Ежегодный основной отпуск

✔️ Дополнительный отпуск работникам, имеющим детей или совершеннолетнего ребенка с инвалидностью с детства подгруппы А І группы

Другие виды отпусков (дополнительные социальные, учебные, без сохранения зарплаты и т. п.) не подлежат компенсации.

📊 Правила расчета компенсации

Расчет компенсации за неиспользованные отпуска регламентируется Порядком исчисления средней заработной платы, утвержденным постановлением КМУ от 08.02.1995 № 100. В 2024 — 2025 годах действуют два подхода к расчету, в зависимости от даты приобретения права на отпуск.

правило 1. Отпуска, приобретенные до 31 декабря 2023 года

Если работник приобрел право на отпуск до 31.12.2023, расчет компенсации проводится на основе выплат, начисленных в 2023 году, независимо от даты увольнения.

Выплаты за 2024 — 2025 годы во внимание не принимаются.

📕Компенсация за неиспользованный отпуск и отпускные 2025: брать ли выплаты 2023 года?

📌 Правило 2. Отпуска, приобретенные с 1 января 2024 года

Начиная с 2024 года, для исчисления компенсации за отпуска, которые были приобретены с этой даты, применяется общее правило:

Расчет производится исходя из 12-месячного расчетного периода, предшествующего месяцу увольнения.

📌 Правило 3. Если нет заработка в расчетном периоде

В случае отсутствия заработной платы в течение всего расчетного периода, компенсацию рассчитывают на основании:

- тарифной ставки,

- или месячного должностного оклада, предусмотренного трудовым договором.

Это соответствует абзацу 3 пункта 4 Порядка № 100.

📘 Работал меньше года: компенсация за неиспользованный отпуск 2025

📌 Правило 4. Если должностной оклад меньше минимальной зарплаты

Если установленный работнику оклад меньше размера минимальной зарплаты, действующей на момент увольнения, для расчета берется размер минимальной зарплаты.

В 2025 году минимальная заработная плата составляет 8000 грн.

Это предусмотрено абзацем 4 пункта 4 Порядка № 100.

Удержание излишне начисленных отпускных

При увольнении работника, который воспользовался ежегодным отпуском полной продолжительности, но не отработал полный рабочий год, возникает ситуация, когда отпускные оказываются излишне выплаченными. В таком случае работодатель имеет право осуществить удержание этих сумм из заработной платы работника.

📌 Когда удержание разрешено?

Согласно п. 2 ч. 2 ст. 127 КЗоТ и ст. 22 Закона Украины «Об отпусках», удержание отпускных осуществляется, если:

- работник увольняется до окончания рабочего года, за который уже получил отпуск полной продолжительности;

- и этот отпуск превысил фактически отработанную часть года.

Удержание производится за количество дней «излишне» предоставленного отпуска, пропорционально неотработанной части года.

Работодатель издает соответствующий приказ или распоряжение, на основании которого производится удержание из заработной платы.

❌ Когда удержания не производятся?

В некоторых случаях закон прямо запрещает удержание излишне выплаченных отпускных. Это касается ситуаций, когда увольнение происходит не по инициативе работника, или когда увольнение связано с уважительными обстоятельствами.

📋 Перечень исключений (ст. 22 Закона об отпусках):

- Призыв на военную или альтернативную службу;

- Перевод по согласию на другое предприятие;

- Переход на выборную должность;

- Отказ от перевода в другую местность или измененных условий труда;

- Изменения в организации труда: ликвидация, сокращение, реорганизация предприятия;

- Установление несоответствия работника занимаемой должности из-за квалификации или состояния здоровья;

- Отсутствие на работе более 4 месяцев из-за болезни;

- Восстановление другого работника на работу;

- Направление на обучение;

- Выход на пенсию;

- Смерть работника.

📒 10 случаев, когда не надо возвращать лишние отпускные при увольнении

Начисление выходного пособия

Выплата выходного пособия при увольнении работника регламентируется статьей 44 Кодекса законов о труде Украины (КЗоТ). В ней указаны как основания для выплаты, так и минимальные размеры такого пособия в зависимости от обстоятельств прекращения трудовых отношений.

📌 Общие положения

Выходное пособие является единовременной выплатой, предоставляемой работнику в день увольнения, если его увольнение произошло по причинам, предусмотренным трудовым законодательством как исключительные или неподконтрольные работнику.

Важно: выплата выходного пособия осуществляется независимо от других выплат, таких как зарплата, компенсация за неиспользованный отпуск и т.д.

📊 Обстоятельства и размеры выходного пособия

| Обстоятельство увольнения | Размер выходного пособия |

|---|---|

| Отказ работника от перевода в другую местность вместе с предприятием или отказ от работы в новых существенно измененных условиях (п. 6 ст. 36 КЗоТ) | Не менее среднего месячного заработка |

| Изменения в организации труда: ликвидация, реорганизация, банкротство, перепрофилирование, сокращение численности или штата (п. 1 ч. 1 ст. 40 КЗоТ) | Не менее среднего месячного заработка |

| Установление несоответствия работника должности по состоянию здоровья, недостаточной квалификации или утраты допуска к гостайне (п. 2 ч. 1 ст. 40 КЗоТ) | Не менее среднего месячного заработка |

| Восстановление на работе другого работника, ранее исполнявшего эти обязанности (п. 6 ч. 1 ст. 40 КЗоТ) | Не менее среднего месячного заработка |

| Невозможность продолжения работы из-за уничтожения имущества, производственных мощностей или средств вследствие боевых действий (п. 6 ч. 1 ст. 41 КЗоТ) | Не менее среднего месячного заработка |

| Увольнение по собственному желанию из-за нарушения трудового законодательства, условий трудового/коллективного договора, или из-за моббинга (ст. 38 и 39 КЗоТ) | Не менее трехмесячного среднего заработка (если предусмотрено коллективным договором) |

| Прекращение полномочий должностных лиц (п. 5 ч. 1 ст. 41 КЗоТ) | Не менее шестимесячного среднего заработка |

⚠️ Важные нюансы

- Выплата производится в день увольнения, одновременно с расчетом заработной платы и компенсациями.

- Если коллективным договором предусмотрен больший размер выходного пособия, чем установлено КЗоТ, применяется более выгодный для работника вариант.

- Сумма выходного пособия включается в фонд оплаты труда и облагается НДФЛ и ЕСВ как обычный доход. 👉 Налогообложение выходного пособия при увольнении

Удержание алиментов из выплат работнику

При увольнении работника бухгалтер обязан проверить, является ли он плательщиком алиментов. Если да — следует осуществить удержание алиментов из всех подлежащих выплате доходов, за исключением специально определенных случаев.

📌 С каких доходов производится удержание алиментов?

В соответствии с пунктом 1 Перечня № 146 (утвержденного постановлением КМУ от 26.02.1993 № 146), алименты удерживаются из всех видов заработка и дополнительного вознаграждения, независимо от того, получены они по основному месту работы или по совместительству.

К таким доходам относятся:

- заработная плата (оклад, надбавки, доплаты, премии);

- сумма, сохраняемая во время ежегодного или дополнительного отпуска;

- компенсация за неиспользованный отпуск, если он предоставляется за два и более лет;

- другие виды материального поощрения, если они являются регулярными или системными.

❌ В каких случаях алименты не удерживаются?

Пункт 12 того же Перечня №146 определяет виды доходов, с которых алименты не удерживаются. Это значит, что удержание не производится:

- из выходного пособия при увольнении;

- из материальной помощи в пределах необлагаемого минимума;

- из компенсации за неиспользованный отпуск, если он предоставляется только за один год. Если же компенсация охватывает отпуска за несколько лет, то алименты удерживаются со всей суммы такой компенсации.

📋 Практический пример

| Вид выплаты | Удерживаются ли алименты? |

|---|---|

| Заработная плата за последний месяц | ✅ Да |

| Отпускные за ежегодный отпуск | ✅ Да |

| Компенсация за 1 год неиспользованного отпуска | ❌ Нет |

| Компенсация за 2 года неиспользованного отпуска | ✅ Да |

| Выходное пособие | ❌ Нет |

Перерасчет НДФЛ при окончательном расчете

В случае увольнения работника работодатель обязан не только осуществить выплату заработной платы и компенсаций, но и провести перерасчет налога на доходы физических лиц (НДФЛ). Такое требование предусмотрено подпунктом 169.4.2 Налогового кодекса Украины (НКУ).

📌 Что включает перерасчет НДФЛ?

Во время окончательного расчета бухгалтер должен:

- проверить общую сумму доходов в виде заработной платы, начисленных работнику в течение календарного года;

- пересчитать сумму налоговой социальной льготы (НСЛ), если она применялась к доходу работника;

- выявить переплату или недоплату налога в связи с фактическими показателями за отчетный период.

Это правило действует даже в случаях, когда НСЛ применялась на другом месте работы, если именно этот работодатель был основным.

🔻 Что делать, если обнаружена недоплата?

Если в результате перерасчета окажется, что ранее удержанного налога было меньше, чем нужно, недоплаченную сумму следует:

- Удержать из любого налогооблагаемого дохода, начисленного работнику в последнем месяце;

- Если этого дохода недостаточно, недоплату можно взыскать со следующих месячных доходов, если таковые еще будут начисляться;

- Если же работник полностью прекращает трудовые отношения, и недоплата превышает всю начисленную сумму, остаток недоплаты включается в налоговое обязательство работника по итогам года.

Это предусмотрено подпунктом 169.4.4 НКУ.

📋 Как это выглядит на практике?

| Ситуация | Действия бухгалтера |

|---|---|

| Работник получал НСЛ в течение года | Проверить право на НСЛ по месяцам и провести общий перерасчет |

| Выявлена недоплата НДФЛ в бюджет | Удержать из налогооблагаемого дохода текущего месяца |

| Недоплата больше, чем сумма дохода | Сформировать уведомление для работника об обязанности уплатить НДФЛ самостоятельно через декларацию |

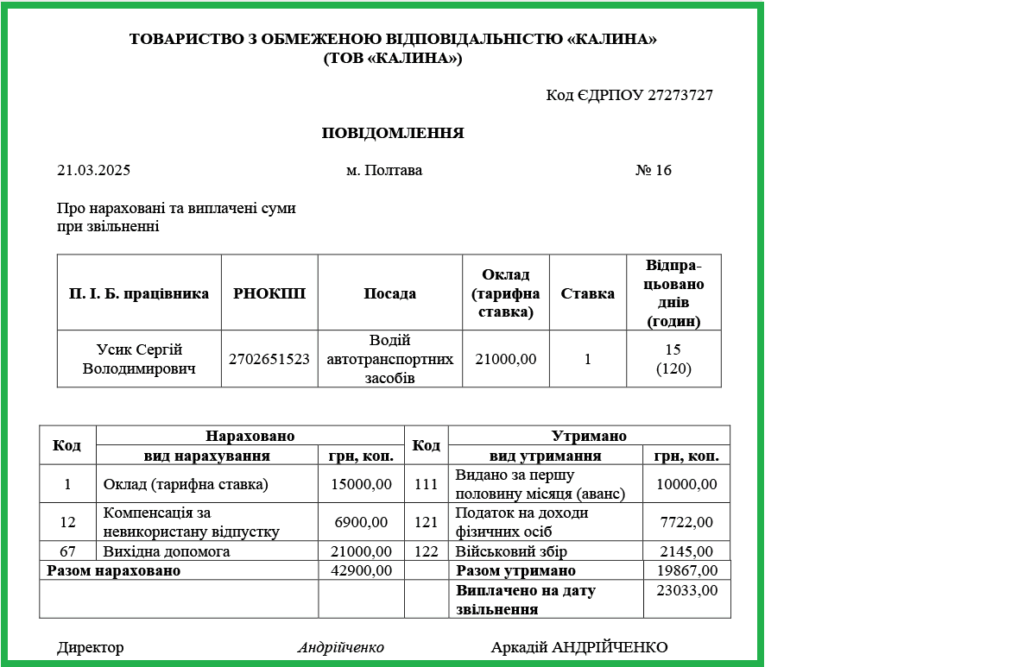

Уведомление о начисленных и выплаченных суммах при увольнении

Начиная с 19 июля 2022 года, работодатели обязаны выдавать работнику письменное уведомление обо всех суммах, которые ему были начислены и выплачены в связи с увольнением. Такое правило закреплено в обновленной статье 47 КЗоТ, которая была изменена в соответствии с Законом Украины от 01.07.2022 № 2352-IX.

📝 Что именно должен сделать работодатель в день увольнения?

В день увольнения работодатель обязан:

- Выдать работнику копию приказа (или распоряжения) об увольнении;

- Письменно сообщить о начисленных и выплаченных суммах;

- Провести полный расчет (в соответствии со ст. 116 КЗоТ);

- По требованию работника — внести соответствующую запись об увольнении в его трудовую книжку (при наличии).

📌 Какую форму имеет это уведомление?

Унифицированной (утвержденной) формы уведомления законодательством не установлено. Однако, согласно ч. 1 ст. 116 КЗоТ, в письменном уведомлении должны быть отдельно указаны все виды выплат, в частности:

- основная заработная плата;

- дополнительная зарплата (надбавки, доплаты);

- поощрительные выплаты (премии, вознаграждения);

- компенсации (за отпуска, другие выплаты);

- выходное пособие (при наличии);

- другие причитающиеся работнику суммы, предусмотренные трудовым договором или коллективным договором.

📝 Форму документа можно скачать здесь Уведомление о начисленных и выплаченных суммах при увольнении

📂 Как оформить уведомление правильно?

Рекомендовано составлять документ в двух экземплярах:

| Экземпляр | Назначение |

|---|---|

| 1-й | Выдается работнику |

| 2-й | Хранится у работодателя с подписью работника о получении |

Наличие подписанного уведомления у работодателя документально подтверждает выполнение обязанности по информированию работника о выплатах при увольнении.

⚠️ Если работник отсутствует в день увольнения?

В случае, когда работник не явился в день увольнения, уведомление необходимо:

- отправить по почте с уведомлением о вручении,

- или другими средствами связи, согласованными с работником (электронная почта, мессенджеры и т.д.),

- желательно зафиксировать факт направления уведомления (скриншот, копия сообщения, заказное отправление и т.д.).

⏱️ Срок для обращения в суд

Обратите внимание: согласно ст. 233 КЗоТ, работник имеет право обратиться в суд с требованием о выплате причитающихся сумм в течение трех месяцев с даты получения уведомления о расчете.

📌 Поэтому правильное оформление и документальное подтверждение дня вручения уведомления — критически важно для работодателя в случае возможных трудовых споров.