Отчет по ЕСВ за январь 2025: инструкция по заполнению

Как заполнить зарплатный объединенный отчет (Налоговый расчет) за январь 2025 года: приложение Д1, 4ДФ и Д5. Покажем на примере зарплаты старого и нового работника.

Начиная с отчета за январь 2025 года Объединенный отчет по ЕСВ, НДФЛ и ВС подаем ежемесячно. Последний день отчетности за январь — 20.02.2025.

Обо всем этом мы говорили в статьях:

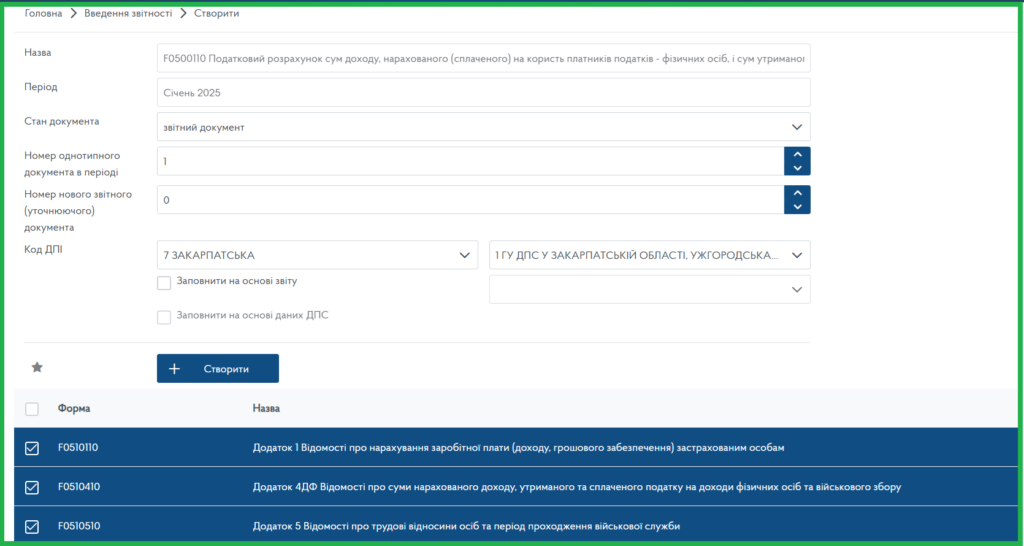

Новая форма отчета уже есть в электронном виде. Поэтому давайте разберем, как ее заполнить.

Для юридических лиц идентификатор формы — J0500110.

Для физических лиц (ФЛП) идентификатор формы — F0500110.

Электронная форма Объединенного отчета за январь 2025 года

📌Пример для заполнения отчета.

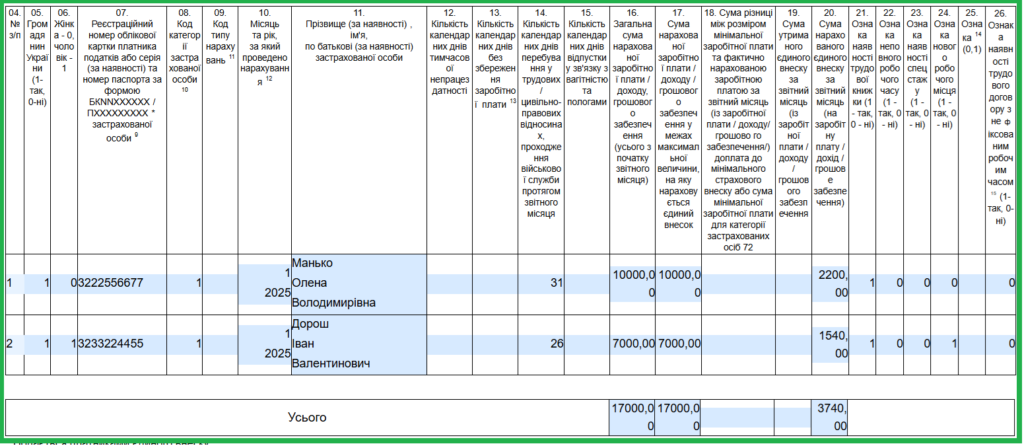

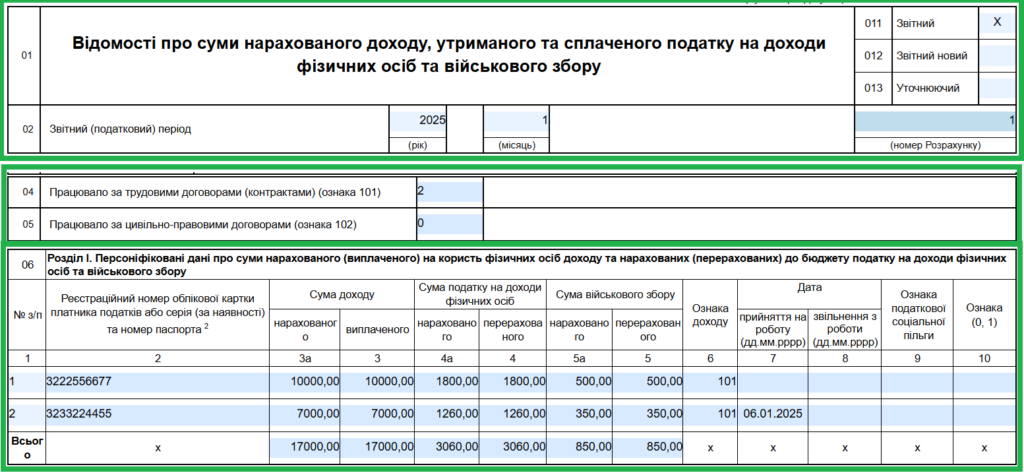

Работник 1. Манько Елена Владимировна (ИНН 3222556677). Основное место работы. Полная занятость. Зарплата за январь 10000 грн.

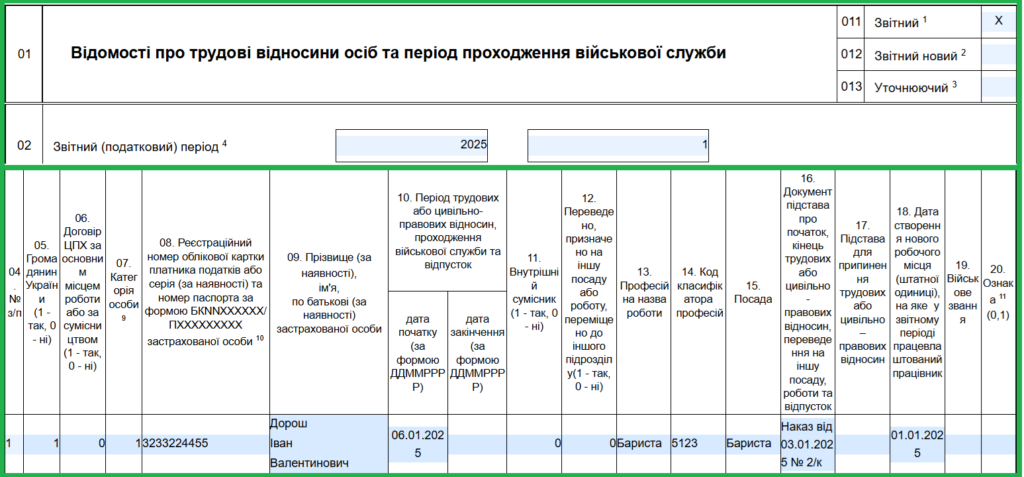

Работник 2. Дорош Иван Валентинович (ИНН 3233224455). Принят на вновь созданное место работы 06.01.2025 (в трудовых отношениях 26 календарных дней). По основному месту на условиях полной занятости. Зарплата за январь 7000 грн.

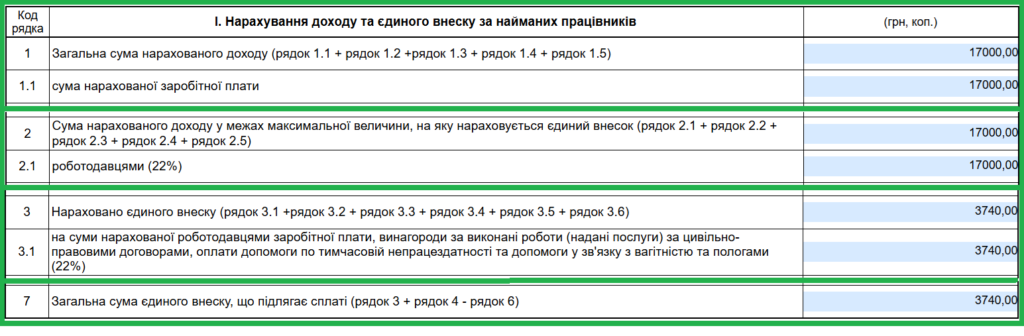

Приложение Д1

ЕСВ на зарплаты обоих работников начислен по ставке 22 %. При этом для господина Дороша нет доначисления базы ЕСВ до МЗП. Ведь в данном случае месяц отработан не полностью. Поэтому ЕСВ начисляют на фактическую базу (зарплату).

Приложение 4ДФ

НДФЛ удержан по ставке 18 %, а ВС — 5 %.

Поле «Номер розрахунку» соответствует такому же полю главного Налогового расчета (см. ниже).

Приложение Д5

Главный расчет

Номер Расчета в строке 02 проставляем по тому же принципу, что и в квартальном отчете. То есть нумеруем Расчет в пределах одного месяца независимо от типа. Например, первый отчетный расчет имеет номер 1. Если подаем отчетный новый расчет, опять же добавляем 1 к номеру расчета. Если будем подавать Уточняющий расчет за какой-то предыдущий месяц, то ориентируемся на нумерацию того предыдущего месяца. Например, после 20 февраля уточняем данные за январь 25 года. Последний расчет за январь имел номер, допустим, 3. Тогда в уточняющем мы поставим номер 4.

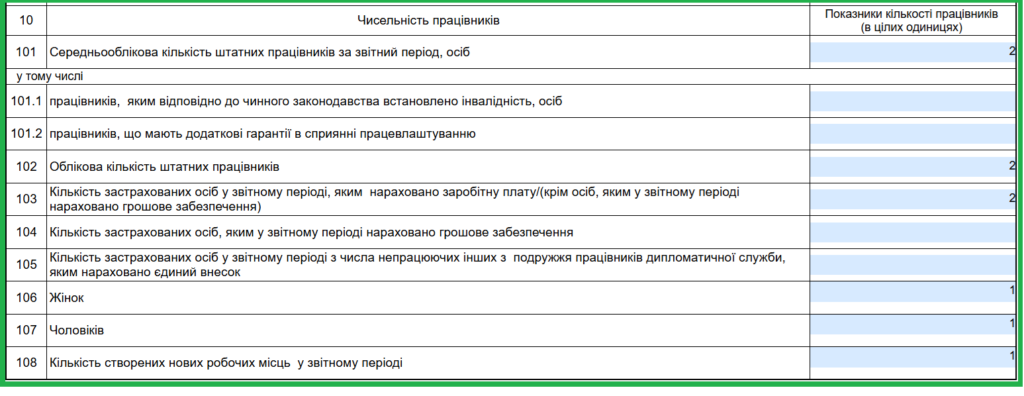

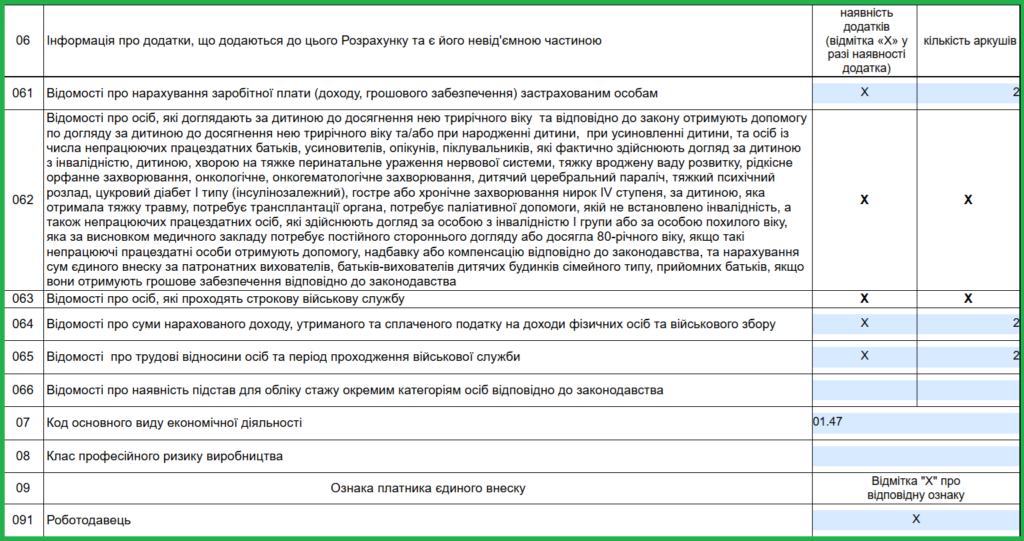

Строки с численностью работников. Раньше это были строки 101-110. Теперь — 101-108. Потому что строка для количества работников, которым в соответствии с законодательством установлена инвалидность, стала строкой 101.1. А для количества работников, имеющих дополнительные гарантии в содействии трудоустройству — строкой 101.2. Поэтому среднеучетное количество штатных работников отражаем в строке 101. Из них лиц с инвалидностью и с гарантиями. А далее учетное количество штатных работников — в строке 102. Количество застрахованных лиц, которым в отчетном периоде начислена зарплата, — в строке 103.

Здесь обратите внимание на строки 101, 101.1 и 103. Они важны для расчета норматива рабочих мест для лиц с инвалидностью. Потому что раньше нумерация этих строк была другой. И если допустить ошибки в этих строках, то исправить их уже нельзя.