Сторнуємо лікарняні: показуємо виправлення в Об’єднаному звіті

Ситуація

Працівниці надміру нарахована сума лікарняних (лікарняний по догляду за хворою дитиною) за серпень 2022 року. Помилка виникла у зв’язку з завищенням середнього заробітку (неправильно розраховано страховий стаж).

У грудні 2022 року виявили цю помилку і зробили перерахунок. Працівниця погодилася повернути суму лікарняних. У грудні працівниці нарахована заробітна плата за цей місяць в розмірі 6700 грн і сторновані лікарняні за серпень у сумі 629,40 грн. До того у серпні 2022 року були нараховані лікарняні за 10 днів серпня у сумі 2098,00 грн і зарплата 4239,13 грн.

Давайте розбиратися яка відповідальність за цю помилку настає та як виправити цю помилку.

Відповідальність

У ситуації, що розглядається, помилку виявив роботодавець до перевірки правильності нарахування і виплати допомоги по тимчасовій непрацездатності.

З 01.01.2023 ФСС не буде існувати як окремий фонд, а об’єднується з ПФУ. Але це не означає, що якийсь час не буде перевірок. Регіональні відділення ФСС вже оприлюднюють на своїх сайтах плани перевірок на І квартал 2023 року.

І якщо не виправитися і не повернути надміру отримані від фонду кошти, а дочекатися перевірки, в ході якої уповноважені особи самі виявлять цю помилку, то штрафних санкцій за таке порушення не уникнути.

Так, порушення порядку використання страхових коштів згідно з абз. 1 ч. 6 ст. 8 Закону про соцстрахування* загрожує страхувальникові штрафом у розмірі 50 % суми коштів, використаних з порушенням установленого порядку. І звичайно ж, усю неправомірно витрачену суму страхових коштів потрібно в повному обсязі відшкодувати Фонду.

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

Крім того, за порушення порядку використання коштів Фонду на винних посадових осіб буде накладений адмінштраф у розмірі від 136 до 255 грн — згідно з ч. 1 ст. 1655 КпАП.

Ми вважаємо, що як і до реорганізації ФСС (шляхом злиття з ПФУ), при самовиправленні до початку перевірки зазначені штрафні санкції до страхувальника застосовуватися не повинні. Адже свого часу ФСС роз’яснював, що у разі повернення страхувальником до початку перевірки надміру отриманих страхових коштів органи Фонду до нього штрафні санкції не застосовують. Такий висновок Фонд робив на підставі п. 7.7 Порядку, затвердженого постановою правління ФТВП від 18.01.2011 № 4, і з урахуванням ч. 6 ст. 15 Закону про соцстрахування, що діяв у редакції до 01.01.2023. У редакції, що діє з 1 січня 2023 року, — це ч. 6 ст. 8 Закону про соцстрахування. Хоча з 01.01.2019 зазначений Порядок втратив силу, але штрафні норми Закону про соцстрахування лишаються без змін.

Повертаємо кошти

Повернення коштів у грудні 2022 року відбувається за старою процедурою на рахунок ФСС з наданням пояснень щодо факту помилки з фіксацією факту повернення.

Якщо не встигли повернути кошти до ФСС у грудні 2022 року, то з січня 2023 року повертати вже будемо ПФУ.

Незважаючи на той факт, що фінансування серпневих лікарняних (за умовами ситуації) отримано від ФСС, зайво витрачені кошти, а також лист-пояснення щодо їх повернення будемо направляти до ПФУ. Адже Пенсійний фонд з 1 січня є уповноваженим органом управління в системі загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності та від нещасного випадку, який забезпечує фінансування та здійснення страхових виплат.

До речі, повідомити ПФУ про помилку з поясненням щодо повернення надміру отриманих від ФСС коштів можна через особистий електронний кабінет страхувальника без залучення додаткового програмного забезпечення. Але також залишається можливість повідомлення і в письмовому варіанті. Форма — довільна. До листа, як і раніше, треба додати копію платіжного документа з відміткою банку про його виконання.

Відображаємо сторновані лікарняні в Д1 Податкового розрахунку

Загальні правила відображення. Спочатку нагадаємо, як узагалі відображаємо в Д1 лікарняні:

а) у тому місяці кварталу, в якому вони були фактично нараховані в бухобліку;

б) в окремих від зарплати рядках;

в) з розбивкою за місяцями, на які вони припадають, якщо непрацездатність припала на декілька місяців.

Якщо лікарняні нараховує звичайний роботодавець, то за рядком з їх сумою наводимо, серед іншого, у графі:

— 08 — код категорії застрахованої особи «29» — якщо хворів звичайний працівник (ставка ЄСВ — 22 %), або ж «36» — якщо хворів працівник з інвалідністю (ЄСВ — 8,41 %);

— 10 — місяць і рік, на який припадає період тимчасової непрацездатності;

— 12 — кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 10, згідно з лікарняним листом.

Інші графи за рядками з лікарняними заповнюємо в загальному порядку.

Сторнуємо зайво нараховану суму лікарняних. У наведеній ситуації працівниця повертає зайво нараховані кошти. Тоді перерахунок лікарняних (сторнування надміру нарахованої суми) потрібно виправити в Податковому розрахунку.

Отже, в результаті перерахунку лікарняних у грудні 2022 року сторнуємо надміру нараховану їх суму за серпень 2022 року. Поряд з цим перевіряємо, чи виконується за працівником вимога про сплату ЄСВ з мінзарплати за серпень після проведених коригувань лікарняних.

Для наочності сумові розрахунки серпневої зарплати після проведеного сторнування лікарняних наведені у таблиці.

Результати виправлення суми лікарняних у грудні 2022 року за серпень 2022 року

|

За структурою |

Проведено у серпні 2022 року |

Проведено у грудні 2022 року |

||

|

Показник, грн |

ЄСВ, грн |

Показник, грн |

ЄСВ, грн |

|

|

Нараховані виплати: |

||||

|

— зарплата |

4239,13 |

932,61 |

|

|

|

— лікарняні |

2098,00 |

461,56 |

-629,40 |

-138,47 |

|

Додаткова база ЄСВ за серпень |

162,87 |

35,83 |

629,40 |

138,47 |

|

Разом |

х |

1430,00 |

0 |

0 |

Як бачите, сума сторнованих лікарняних вплинула на базу ЄСВ серпня 2022 року, зменшивши її. Таким чином, за серпень збільшуємо додаткову базу ЄСВ. Але врешті-решт, загальна сума ЄСВ до і після проведених коригувань за серпень 2022 року залишилася незмінною.

Проте в Д1 обов’язково треба відобразити проведені коригування. Тобто в грудні 2022 року (місяці проведення коригувань за серпень 2022 року), треба показати:

— сторно надміру нарахованої суми лікарняних і ЄСВ на неї;

— додаткову базу ЄСВ і внесок з неї для виконання вимоги про сплату ЄСВ з МЗП.

Пункт 1 розд. VI Порядку № 4* дозволяє вносити від’ємні значення сум нарахованого доходу у разі відображення сторнованих сум відпускних і допомоги по тимчасовій непрацездатності та допомоги по вагітності та пологах.

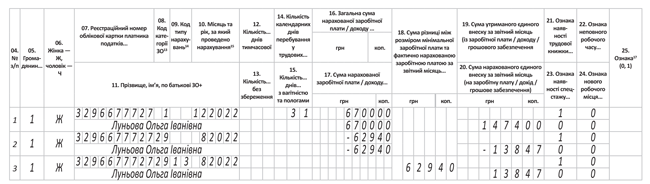

Таким чином, у Д1 за грудень на працівницю заповнюємо 3 рядки (див. рис. 1):

1) у першому рядку відображаємо суму нарахованої за грудень 2022 року заробітної плати (у загальному порядку);

2) у другому рядку показуємо сторновані суми лікарняних за серпень 2022 року;

3) у третьому рядку показуємо суму різниці між розміром мінімальної заробітної плати і фактично нарахованим доходом за серпень. При цьому у графі 9 «КТН» ставимо 13. А графу 12 залишаємо порожньою (кількість днів лікарняного проставляти не треба).

Рис. 1. Д1 за грудень 2022 року: сторновані лікарняні за серпень 2022 року

4ДФ Податкового розрахунку

У розділі 1 додатка 4ДФ лікарняні відображаємо в загальній сумі зарплати з ознакою доходу «101» у графі 6. При цьому не має значення, за який період нараховані, сторновані або донараховані лікарняні. Розбивати за місяцями нарахування тут не потрібно.

Отже, в 4ДФ за грудень 4 кварталу 2022 року одним рядком відображаємо суму нарахованої зарплати за грудень 2022 року зменшену на суму сторнованих лікарняних за серпень 2022 року (6700,00 – 629,40 = 6070,60 грн). Припустимо, що працівниця не користується ПСП і зарплата грудня виплачена своєчасно (див. рис. 2).

Рис. 2. 4ДФ за грудень 2022: сторновані лікарняні за серпень 2022 року

За матеріалами сайту i.factor.ua