Виплати на користь ФОП у додатку 4ДФ показувати обов’язково?

Чи потрібно відображати виплати на користь підприємців у Зарплатному звіті, зокрема у додатку 4ДФ із ознакою доходу 157?

Відповідь:

✅ На думку ДПС це робити обов’язково.

Таку позицію вчергове підтвердили податківці. Цього разу – у листі ДПС від 24.02.2025 №162/2/99-00-24-01-03-02 (питання 9 та 19).

Завантажити його можна тут.

Податковий агент зобов’язаний подавати Податковий розрахунок (разом із додатком 4ДФ) при виплаті доходу самозайнятим особам (ФОП, особам, що провадять незалежну професійну діяльність), навіть якщо ці доходи не оподатковуються ПДФО та ВЗ.

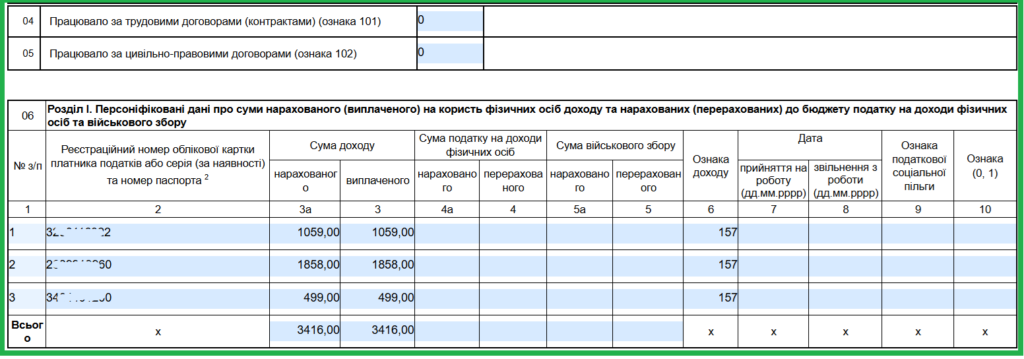

Виплати таким особам відображаються у додатку 4ДФ за ознакою доходу «157».

Якщо ФОП надав документи, що підтверджують його реєстрацію (копію виписки або витяг з реєстру платників єдиного податку), податковий агент не утримує ПДФО та ВЗ, але все одно має відобразити виплату у звітності.

‼️Податковий розрахунок подається за місячний звітний період і лише у разі фактичного нарахування доходів фізичним особам.

У таком разі заповнити розділ І додатка 4ДФ слід так 👉

Детально про заповнення додатка 4ДФ, а також контраргументи проти думки ДПС знайдете у статті ФОП платить ФОП: чи подавати щомісяця 4ДФ? та Виплати ФОП: чи показувати в 4ДФ з ознакою 157?