Як ФОП 1 і 2 групи на території бойових дій не платити єдиний податок та військовий збір

📢 ПКУ дозволяє підприємцям на 1 та 2 групи спрощеної системи не платити єдиний податок та військовий збір. Як це оформити? Інструкція до дій.

Загальні правила

Не платити єдиний податок (абз. 1 п. 11 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ) та військовий збір (п.п. 1.12 п. 161 підрозділу 10 розділу ХХ ПКУ) мать право фізичні особи-підприємці (ФОП), які

- є платниками єдиного податку 1 та 2 групи;

- якщо їх податкова адреса знаходиться на територіях: бойових дій або на тимчасово окупованих рф;

- уже зареєстровані на таких територіях станом на дату початку бойових дій або тимчасової окупації.

Такі ФОП мають право не сплачувати ЄП та ВЗ за період з першого числа місяця, в якому:

- почалися бойові дії на відповідній території;

- виникла можливість бойових дій;

- почалася тимчасова окупація такої території.

І до останнього числа місяця, в якому було:

- завершено такі активні бойові дії;

- припинено можливість бойових дій;

- завершено тимчасову окупацію.

📢 Важливо! Для ФОП, які зареєструвались у період, коли на території вже велись бойові дії чи були окуповані, таке звільнення недоступне. Це підтверджують податківці в консультації з категорії 107.02.04 ЗІР ДПС.

Дати початку та завершення активних та можливих бойових дій або тимчасової окупації визначають за Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією № 376.

Переглянути Перелік можна тут 👉 Перелік територій бойових дій і тимчасово окупованих територій 2025

При цьому за період пільги податкові зобовязання з ЄП та ВЗ не нараховують. І звітність підприємець подавати не повинен.

Податкові зобов’язання з ЄП та ВЗ нарахують лише за періоди, за які податок та збір були сплачені і це відображено в декларації платника ЄП.

А чи будуть штрафи та пеня за несплату (неперерахування) або сплату (перерахування) не в повному обсязі авансових внесків з ВЗ? Ні, від цього такі платники захищені.

Якщо ФОП “переїде”. Звільнення від сплати перестає діяти з першого числа місяця, наступного за місяцем держреєстрації зміни місцезнаходження ФОП на іншу, ніж “бойова” чи окупована територія.

Інструкція по несплаті ЄП та ВЗ ФОПами 1 і 2 групи на території бойових дій

📢 Жодних заяв подавати не потрібно!

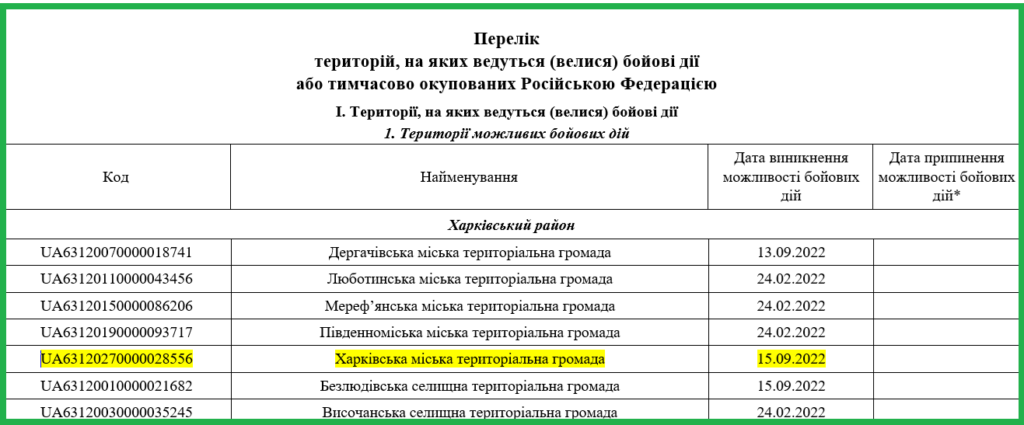

1️⃣ Перевірити, чи є місце реєстрації ФОП у Переліку № 376. Наприклад, місто Харків. Воно належить до Харківської міської територіальної громади. А вона у свою чергу спочатку відносилась до територій активний бойових дій (24.02.2022 – 15.09.2022). А на сьогодні відноситься до території можливих бойових дій. Дата виникнення можливості – 15.09.2022. Дата припинення такої можливості – поки що порожня. Тож ФОП, який зареєстрований у м. Харкові до 24.02.2022 може скористатись пільгами і не платити ВЗ та ЄП.

2️⃣ Не сплачувати ЄП та ВЗ. Суми нарахованих податку та збору мають бути списані. Перевірити можна у розділі Стан розрахунків з бюджетом Електронного кабінету ДПС. Виглядає це приблизно так.

📖 ФОП 1 та 2 групи на території бойових дій: як списують єдиний податок?

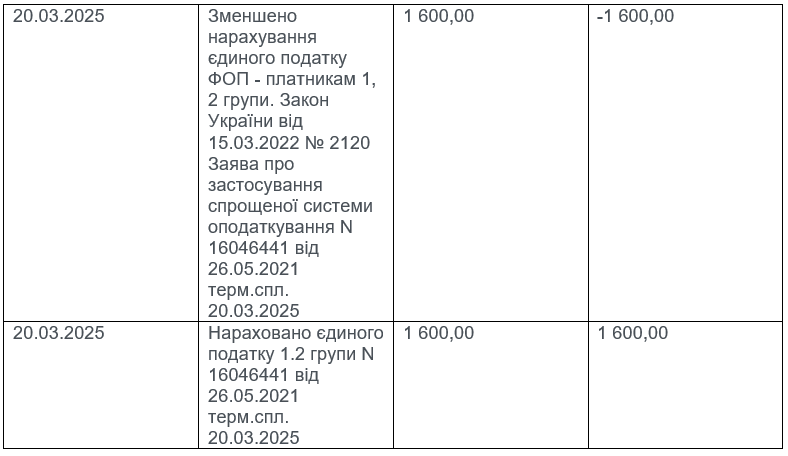

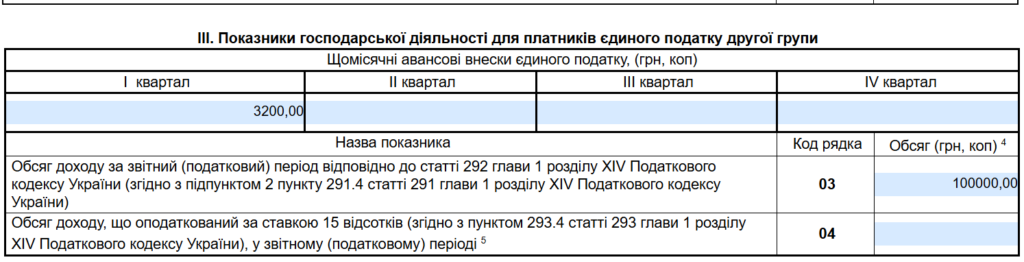

3️⃣ У річній декларації з ЄП показати нараховані платежі лише за фактичні місяці. Наприклад, ФОП 2 групи у 2025 році скористався правом не сплачувати ЄП та ВЗ з березня 2025 року. У декларації з ЄП за 2025 рік це має бути відображено так.

Нараховані авансові внески з ЄП за січень і лютий 2025 року: 1600 грн х 2 місяці = 3200 грн. А за ІІ, ІІІ та ІV квартал – пусто.

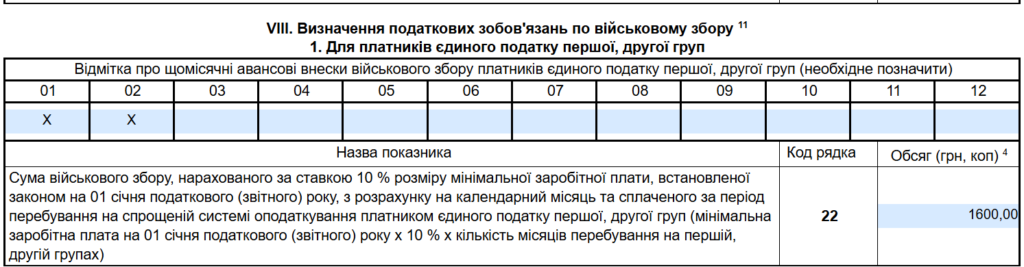

У розділі для військового збору слід відобразити “Х” сплату авансових внесків також за січень і лютий 2025 року. А у рядку 22 – загальну суму 1600 грн (800 грн х 2 місяці).

Якщо ФОП зареєстровний на “бойовій” чи окупованій території, але веде діяльність на іншій (“мирній”) території, чи є право на пільгу? Відповідь – у статті ФОП зареєстровано на території бойових дій: можна не платити єдиний податок.

💡 ФОП з окупованих, бойових територій продовжують нараховувати ЄП, ВЗ: інструкція від ДПС