Як ФОП вести облік доходів, витрат та товарних запасів у 2023 році?

Який обліковий регістр повинен мати ФОП?

ФОП не ведуть бухоблік, але для них законодавці розробили обов’язкові облікові регістри: 1) для обліку доходів (і витрат) та 2) для обліку товарних запасів. Зрозуміти, який регістр потрібен саме вашому ФОП, допоможуть табл. 1 та 2.

Таблиця 1. Які облікові регістри потрібні ФОП для обліку доходів (і витрат)

|

ФОП

|

Регістр обліку доходів (і витрат) |

|

Платники єдиного податку (ЄП) груп 1 — 3 (без ПДВ), в тому числі платники спецЄП |

Такі ФОП з 01.01.2021 облік ведуть у довільній формі «шляхом помісячного відображення отриманих доходів» (п. 296.1 ПКУ). Тобто у ФОП має бути регістр обліку доходів — паперовий чи електронний. У податківців він не реєструється. Форма такого регістру — довільна. Головне що? Кожного місяця записувати в такий обліковий регістр загальну суму доходів від підприємницької діяльності за місяць. Детальніше про це ми розповімо нижче. А тут ще нагадаємо два сучасних моменти: 1. ФОП на спецЄП, незалежно від того, чи зареєстровані вони як платники ПДВ, також ведуть облік доходів у довільній формі шляхом помісячного відображення отриманих доходів (більше деталей про це знайдете у статті «ФОП на спецЄП: а що з податковим обліком?» // «Податки & бухоблік», 2022, № 77). 2. ФОП на ЄП групи 3 (у т. ч. спецЄП), який має доходи від виробництва та реалізації власної сільськогосподарської продукції, має окремо вести облік: 1) доходів від виробництва та реалізації власної сільськогосподарської продукції; 2) інших доходів (абз. 3 п. 296.1 ПКУ) |

|

Платники ЄП групи 3 з ПДВ (ставка ЄП 3 %) |

З 01.01.2021 по 03.01.2023 вели облік у довільній формі шляхом помісячного відображення доходів та витрат. Щоправда, з 01.01.2022 ПКУ зобов’язав їх вести облік доходів і витрат у спеціальній типовій формі обліку доходів і витрат. Але увесь 2022 рік про цю форму не було ні слуху ні духу. З’явилася вона аж 03.01.2023. Тому у 2022 році можна було продовжувати вести облік доходів і витрат у довільній формі. А от з 03.01.2023 вже ведемо облік у типовій формі, яка затверджена наказом № 405*. Доходи і витрати в неї записуємо щодня (детальніше про це будемо розповідати далі у статті). Знову ж таки ФОП на ЄП групи 3 на ставці 3 %, який має доходи від виробництва та реалізації власної сільськогосподарської продукції, має окремо вести облік: 1) доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції; 2) інших доходів і витрат (абз. 3 п. 296.1 ПКУ). До речі, така можливість реалізована у затвердженій нещодавно типовій формі |

|

Загальносистемники (незалежно від ПДВ- статусу) |

З 01.01.2021 по 16.07.2021 вели облік доходів і витрат у довільній формі, бо на той час законодавці не затвердили нічого на замін скасованій Книзі обліку доходів і витрат. З 16.07.2021 для них наказом № 261** затвердили типову форму обліку доходів і витрат. Знову ж таки облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції ведеться окремо від обліку доходів і витрат від здійснення інших видів господарської діяльності (абз. 2 ст. 177.10 ПКУ) |

Таблиця 2. Які облікові регістри потрібні ФОП для обліку товарів

|

ФОП |

Регістр обліку товарних запасів |

|

Загальносистемники. Платники ЄП (у т. ч. спецЄП), зареєстровані платниками ПДВ |

Зобов’язані мати документи на товар та вести облік товарів у спеціальній Формі ведення обліку товарних запасів. Її затверджено наказом № 496*. А набрала чинності вона 26.11.2021. Детальніше про це можна прочитати, зокрема, у статті «Операція «реанімація» — обліку товарних запасів у ФОП» // «Податки & бухоблік», 2022, № 87. Зверніть увагу! Податківці вважають, що облік товарних запасів повинні вести навіть ті ФОП, які отримують оплату тільки на IBAN-реквізити свого рахунка, тобто взагалі не проводять розрахункових операцій (категорія 109.02 БЗ). Хоча ми з цим не згодні, про що детальніше можна дізнатися із статті «Облік товарних запасів та розрахунки за IBAN» // «Податки & бухоблік», 2022, № 83 |

|

Платники ЄП (у т. ч. спецЄП), не зареєстровані платниками ПДВ |

Якщо ФОП не здійснює реалізацію: — технічно складних побутових товарів, що підлягають гарантійному ремонту (ТСБТ); — лікарських засобів; — виробів медпризначення; — ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, то він може не вести облік товарних запасів, ніякий «товарний» регістр йому не потрібен (п. 12 ст. 3 Закону про РРО). Документи на товар йому також не потрібні. З останнім, до речі, «зі скрипом» погоджуються й податківці (категорія 109.02 БЗ, та категорія 107.01.06 БЗ). Але якщо документи на товар у вас є, краще їх зберігати А от ФОП, який продає ТСБТ, лікарські засоби, медвироби або «ювелірку», повинен мати первинку на товар і вести облік товарних запасів у тій же Формі з наказу № 496, що й загальносистемники та спрощенці, зареєстровані платниками ПДВ, і за тими ж правилами (тобто навіть якщо у ФОП всі оплати йдуть тільки на IBAN-реквізити рахунку) |

Що спільного в усіх цих облікових регістрах? Їх не треба реєструвати у податківців! Втім рекомендуємо не зволікати з їх заповненням. А якщо вже так сталося, що ФОП «упустив момент», відновити записи про дохід, витрати чи про товарні документи можна хоч зараз (див. з цього приводу статтю «Операція «реанімація» — обліку товарних запасів у ФОП» // «Податки & бухоблік», 2022, № 87.

Регістр обліку доходів у платників ЄП груп 1 — 3 без ПДВ

Основні правила заповнення цього регістру — у табл. 3.

Таблиця 3. Як заповнити регістр обліку доходів довільної форми

|

Запитання |

Відповідь |

|

Де взяти форму регістру обліку доходів? |

Роздрукувати самостійно, розлініяти в паперовому зошиті, журналі, блокноті або створити віповідний файл на власному ПК в Excel тощо. Ба більше, щоб вести регістр на ПК, навіть необов’язково мати електронний підпис |

|

Як повинен виглядати регістр? |

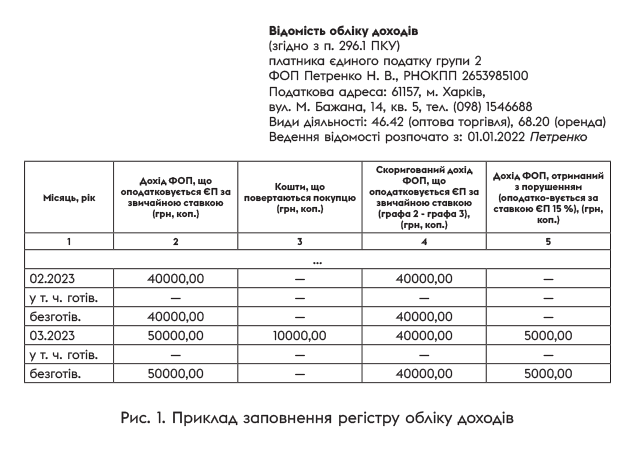

Хтось, щоб «не вигадувати велосипед», за зразок візьме розграфовку (кількість і назви граф) зі «старої» форми Книги обліку доходу, що діяла колись для єдиного податку (див. статтю «Правила ведення саморобної Книги обліку доходів» // «Податки & бухоблік», 2021, № 17). Хтось взагалі зупиниться на табличці з 2 графами. Втім краще обрати «золоту середину». Так, щоб легко заповнити декларацію, доцільно вести в регістрі окремі графи для: 1) дозволеного доходу (який оподатковується за звичайною ставкою ЄП); 2) забороненого доходу (з якого сплачуємо ЄП за ставкою 15 %), наприклад перевищення ліміту або дохід від діяльності, яка не вказана в Реєстрі ЄП); 3) повернень, які виключаються з доходу; 4) доходу від реалізації власної сільгоспродукції (якщо у вас є такий дохід). Зразок регістру — на рис. 1 |

|

Чи вносити запис про дохід до Регістру після кожного продажу? |

Ні, дохід записуємо до регістру лише раз на місяць. Але якщо вам зручно заповнювати регістр щодня, це не заборонено. Наприклад, в Excel можна організувати все так, щоб на місяць відкривався окремий лист, де б доходи відображали щодня, а потім це приходило в підсумковий лист з місячними підсумками. Якщо вам так зручніше — не проблема. Головне, обов’язково підбивати в обліковому регістрі місячні підсумки |

|

ФОП займається торгівлею та орендою. Чи треба в регістрі зазначати окремо торгові доходи та доходи від оренди? |

Ні, доходи від усіх видів діяльності заносимо в регістр загальною сумою за місяць! Єдиний виняток: спрощенці групи 3, якщо мають доходи від сільського господарства, повинні вести їх облік окремо, тобто в окремій графі регістру (п. 296.1 ПКУ). Доходи від усіх інших видів діяльності вони обліковують «скопом» |

|

Чи розбивати дохід на «готівку» та «безготівку»? |

Формально таких вимог вже ніде немає. Але хтось скаже, а як же оприбуткування? Так, згідно з «касовим» положенням № 148* (п. 11 розд. II) оприбуткування у підприємців здійснюється в т. ч. у довільній формі шляхом помісячного відображення доходів в установленому ПКУ порядку. Ну так ми і показуємо місячні підсумки. І якщо під весь дохід у нас є первинка, як того хочуть податківці, то можна вважати, немає ніякої проблеми в тому, що ми не виділяємо окремо готівковий і безготівковий дохід. Але тим, хто в принципі не хоче нічого обговорювати з перевіряючими, можна все ж порадити виділяти окремо готівку та безготівку. Такий варіант, безумовно, позбавить ФОП від зайвих питань. Так само такий поділ буде корисним, якщо ви вносите готівкову виручку на підприємницький рахунок. Як показувати розподіл (на готівку і безготівку)? Можна виділяти для готівки і безготівки окремі рядки при розшифровці місячної чи денної суми доходу, а можна розбити графу «Доходи» на дві колонки «готівка» і «безготівка» та одразу відображати в одному рядку суми отриманого доходу різного виду |

|

Як виправити помилку в регістрі? |

Як завгодно, законодавством це не регламентовано. Можна, як і раніше, закреслити помилку, надписати правильну суму і поставити поряд підпис ФОП |

Більше порад знайдете у статті «Правила ведення саморобної Книги обліку доходів» // «Податки & бухоблік», 2021, № 17.

А тепер — приклад. Припустимо, у лютому єдиноподатник групи 2 отримав 40 тис. грн за проданий одяг. А в березні покупець повернув йому частину товару і попросив повернути його вартість — 10 тис. грн. Крім того, в березні єдиноподатник отримав 35 тис. грн за проданий одяг, 15 тис. грн — орендну плату від іншого спрощенця за склад і ще 5 тис. грн від юрособи — платника податку на прибуток за надані йому послуги ремонту (заборонений вид діяльності для групи 2).

За таких умов записи у регістрі обліку доходів можуть виглядати так, як на рис. 1. А можуть і інакше. Наприклад, можна записати повернення до графи 2 зі знаком «-», якщо ви не хочете вести графи 3 та 4. Бо регістр ведемо в довільній формі, головне — розуміти записи в ньому та пояснити їх податківцям під час перевірки.

І не забувайте, що будь-яке повернення коштів обов’язково має бути підтверджене документально (платіжка, лист від покупця з проханням повернути аванс, ТТН на повернені товари, акт претензії тощо).

А чи потрібно підтверджувати документально суму отриманого доходу (запис у графі 2)? Так, потрібно (лист Комітету ВРУ з питань фінансів, податкової та митної політики від 30.12.2021 № 04-32/10-2021/409504).

Регістр обліку доходів у платників ЄП групи 3 ставка 3 % (з ПДВ)

Базові правила її ведення такі*:

* Більш детальну інформацію про ведення цієї форми ви знайдете в статті «ФОП-ПДВшники на ЄП! До ведення типової форми обліку доходів і витрат готуйсь!» // «Податки & бухоблік», 2022, № 99.

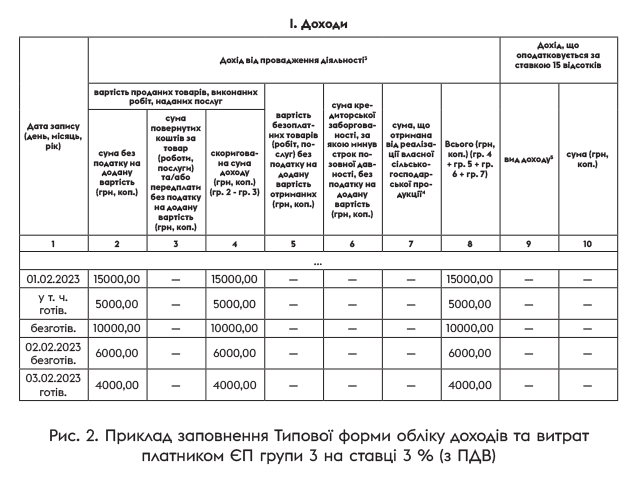

— заповнюємо Типову форму у гривнях з копійками;

— відображаємо доходи та витрати за підсумками робочого дня, протягом якого їх отримано/понесено. Якщо доходів чи витрат не було, запис за цей день не робимо;

— записуємо загальний дохід та витрати за день від усіх видів діяльності, окрім агродоходів та агровитрат — для них є окремі графи;

— доходи за день розбиваємо на готівку та безготівку (записуємо в окремі рядки);

— доходи та витрати записуємо без ПДВ;

— доходи визнаємо в день отримання оплати (готівкової чи безготівкової), витрати — у день виплати коштів партнерам. Факт відвантаження/оприбуткування товарів ролі не відіграє;

— Типову форми можна купити в спецмагазинах, роздрукувати самому або вести на ПК у файлі з розширенням «.xls» або «.xlsx» (інші формати файлів не допускаються). Електронний підпис для цього не потрібен;

— зберігаємо її протягом 3 років після закінчення звітного періоду, в якому здійснено останній запис.

А тепер — приклад. Припустимо ФОП 01.02.2023 отримав оплату за товар: на рахунок — 12 тис. грн (з ПДВ) і готівкою — 6 тис. грн (з ПДВ). Наступного дня він отримав безготівкову оплату за послуги у розмірі 7,2 тис. грн (з ПДВ). А 03.02.2023 — готівкову виручку у розмірі 4,8 тис. грн (з ПДВ). Витрати у ці дні платник не здійснював.

У такому випадку дохідна частина його Типової форми обліку буде виглядати так, як на рис. 2.

Записи про доходи (графа 2) підтвердить виписка банку, Z-звіти РРО/ПРРО.

Як заповнити Типову форму обліку загальносистемнику?

Загальносистемник заповнює свою Типову форму обліку доходів та витрат так:

— у гривнях з копійками;

— записи про доходи та витрати заносить за підсумками робочого дня, протягом якого отримано дохід / понесено витрати (загальною сумою за день від усіх видів діяльності) без ПДВ та «роздрібного» акцизу, якщо він є платником цих податків;

— доходи відображає в день отримання коштів на рахунок чи готівкою, витрати — у день сплати коштів. Факт відвантаження/оприбуткування товарів ролі не відіграє. При цьому податківці наполягають, що вартість товарів (матеріалів) (графа 6) можна поставити у витрати тільки після того, як ФОП їх продав (одночасно з відображенням відповідного доходу чи пізніше);

— у Типовій формі не треба розбивати дохід чи витрати на готівку та безготівку;

— обов’язково треба мати первинні документи для підтвердження витрат (графи 5 — 10);

— доходи (графа 2) підтверджує виписка банку та Z-звіти РРО/ПРРО;

— варто підбивати місячні, квартальні та річні підсумки наростаючим підсумком з початку року;

— амортизацію (графа 10) у Типову форму заносимо раз на рік, бо її розрахунок проводиться в кінці року;

— зберігаємо Типову форму протягом 3 років після закінчення того року, у якому здійснено останній запис.

Більше деталей щодо заповнення граф Типової форми знайдете у статті «Облік у ФОП-загальносистемника: нова Типова форма замість Книги» // «Податки & бухоблік», 2021, № 57.

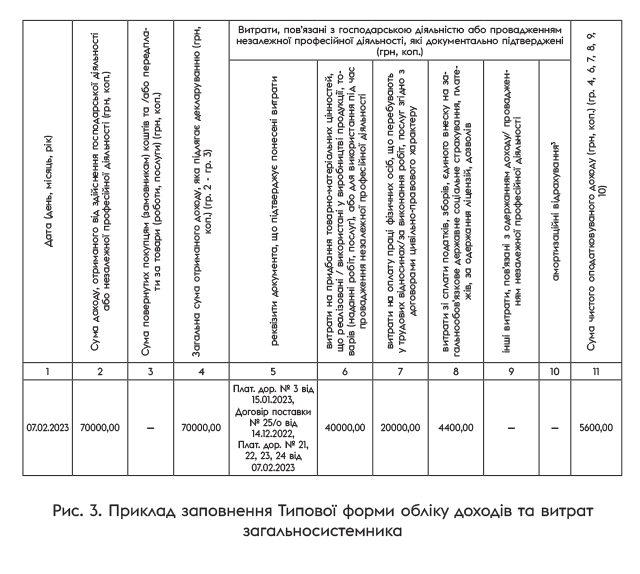

Приклад. Припустимо, ФОП-загальносистемник (без ПДВ) 07.02.2023 отримав оплату від покупця в розмірі 50 тис. грн (на рахунок) і продав товар у магазині за готівку на суму 20 тис. грн. У цей же день він перевів зарплату на картку працівника та сплатив з неї ПДФО і ВЗ, усього — 20 тис. грн, і сплатив ЄСВ «за працівників» — 4,4 тис. грн. Оплачена собівартість реалізованого товару — 40 тис. грн.

У такому разі його Типова форма обліку доходів і витрат — на рис. 3 (нижче).

Зауважте, у цьому прикладі у витрати ми поставили оплачену собівартість саме тих товарів, які було реалізовано 07.02.2023 (за які ФОП отримав оплату 50 тис. грн та 20 тис. грн). Але якщо асортимент товарів у ФОП широкий і щоденно він продає десятки найменувань, то на практиці визначити собівартість проданих товарів може бути проблематично (і самому платнику, і податківцям). Дехто у такому разі «іде своїм шляхом», наприклад у витрати ставить поточні оплати постачальникам, здійснені протягом робочого дня. Втім це вже може викликати претензії податківців.

Як заповнити Форму обліку товарних запасів?

Ця форма — не баланс надходження й вибуття товарів. Це — реєстр первинки на придбання товарів (матеріалів) та на їх продаж. Тобто в неї записуватимемо накладні, ТТН, митні декларації, акти закупки, чеки на куплений товар тощо.

Базові правила її заповнення такі:

— первинний документ заносимо в Форму або в момент отримання товару, або в момент його відвантаження. Отут факт оплати товару жодної ролі не відіграє, головне — це рух товару: отримали товар — занесли первинку у Форму, відвантажили товар — теж зробили запис про первинку;

— вибуття (не плутати з надходженням) товарів, які ФОП продає через РРО чи ПРРО, до цієї форми заносити не потрібно. Тобто чеки РРО/ПРРО на продаж товарів в неї не записуємо;

— вибуттям товарів вважається їх продаж з розрахунком у безготівковій формі без РРО чи ПРРО, внутрішнє переміщення між магазинами чи складами ФОП, знищення або втрата товару, повернення товару постачальнику, а також використання товарів на власні потреби ФОП;

— перший документ, який треба скласти до початку обліку, — опис залишку товарів на початок обліку. Він може мати довільну форму, але зазначаємо найменування товарів, їх кількість та вартість. Первинні документи на ці залишки не потрібні.

Більше деталей знайдете, зокрема, у статті «Операція «реанімація» — обліку товарних запасів у ФОП» // «Податки & бухоблік», 2022, № 87.

Наприклад, ФОП почав вести облік товарних запасів з 1 січня (перейшов з 01.01.2023 на загальну систему). Станом на кінець робочого дня 31 грудня він має товарних запасів на суму 73 тис. грн (зафіксовано в описі). Вранці 1 січня ФОП отримав товарів ще на 3 тис. грн від ФОП Кучер і повернув товару на 5 тис. грн за актом претензії ФОП Швач. Після обіду ФОП відвантажив товарів на 25 тис. грн ТОВ «Крео» за безготівковим розрахунком без застосування РРО.

Тоді його форма обліку товарних запасів буде виглядати, як на рис. 4.

За матеріалами сайту i.factor.ua