Захворів працівник-новачок: нюанси заповнення заяви-розрахунку

Рахуємо середню зарплату

Порядок розрахунку суми лікарняних (як для оплати перших п’яти днів за рахунок роботодавця, так і починаючи з шостого дня за рахунок ПФУ) регламентує Порядок № 1266*.

Відповідно до цього документа у загальному випадку розрахунковим періодом для оплати днів тимчасової непрацездатності є 12 календарних місяців (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок (п. 25 Порядку № 1266).

Однак у нашій ситуації страховий випадок стався на наступний день після того, як працівник став до роботи. Тобто у чоловіка є 1 відпрацьований день, але немає жодного повністю відпрацьованого місяця.

У такому разі розрахунковим періодом для нього буде фактично відпрацьований час (календарні дні) перед настанням страхового випадку (п. 27 Порядку № 1266).

Оскільки наш працівник, перед тим як захворів, відпрацював 1 день, то для нього розрахунковий період буде складатися лише з одного такого дня — 12.06.2023.

Зауважте, що у ситуації, коли страховий випадок настав у перший день роботи, середня заробітна плата визначається виходячи з тарифної ставки (посадового окладу) або її частини (якщо неповна зайнятість працівника), встановленої на день настання страхового випадку (п. 28 Порядку № 1266). І тільки якщо тарифна ставка (посадовий оклад) не встановлена, розрахунок проводиться виходячи з розміру мінзарплати (її частини), встановленого на день настання страхового випадку.

Але це не наш випадок, оскільки працівник встиг відпрацювати 1 день. Тому розраховувати середньоденну зарплату будемо виходячи з фактично відпрацьованого таким працівником часу.

Припустимо, що сума зарплати працівника-новачка, нарахованої за 12.06.2023, становить 363,64 грн.

Тоді середньоденна зарплата дорівнюватиме:

363,64 : 1 = 363,64 грн,

де 1 — кількість календарних днів у розрахунковому періоді (12.06.2023).

Через те що загальний страховий стаж працівника складає 64 календарні місяці (5 років та 4 місяці), денна виплата становитиме:

363,64 × 70 % = 254,55 грн,

де 70 % — відсоток оплати днів тимчасової непрацездатності працівників, у яких загальний страховий стаж становить від 5 до 8 років.

Щодо спеціального страхового стажу працівника (за останні 12 місяців перед настанням страхового випадку), то він узагалі дорівнює нулю (тобто становить менше 6 місяців).

Нагадаємо: якщо протягом 12 місяців перед настанням страхового випадку працівник заробив страховий стаж менше ніж 6 місяців, при розрахунку лікарняних застосовується спеціальне обмеження, передбачене п. 29 Порядку № 1266.

А саме сума допомоги по тимчасовій непрацездатності такого працівника не може перевищувати розмір допомоги, обчисленої виходячи з мінімальної зарплати, встановленої на момент настання страхового випадку. Тобто — не більше 220,11 грн (6700 : 30,44) (п. 5 Порядку № 1266).

Зверніть увагу!

При розрахунку лікарняних розмір спеціального обмежувача (220,11 грн) порівнюємо з денною виплатою

Денна виплата нашого працівника виявилася більшою за спеціальний обмежувач (254,55 > 220,11), тому розрахунок лікарняних проводимо виходячи з такого показника.

Сума лікарняних становить:

— оплата перших 5 днів непрацездатності (за рахунок роботодавця):

220,11 × 5 = 1100,55 грн;

— оплата решти днів хвороби, починаючи з 6-го (за рахунок ПФУ):

220,11 × 6 = 1320,66 грн.

Переходимо до заповнення заяви-розрахунку.

Заповнюємо заяву-розрахунок

З 01.01.2023 страхувальники подають заяви-розрахунки через вебпортал Пенсійного фонду за допомогою екранних форм. У цих формах роботодавці вказують, зокрема, дані щодо кожного лікарняного листа, за яким заявляють страхові кошти. Серед них:

— кількість днів тимчасової непрацездатності працівника, що підлягають оплаті (всього і окремо ті, які оплачуються за рахунок коштів ПФУ);

— сума лікарняних (всього і окремо ту, яка оплачується за рахунок фонду);

— страховий стаж застрахованої особи (загальний та за останні 12 місяців).

Разом з цим ПФУ також автоматично розраховує (за даними, що містяться в системі персоніфікованого обліку відомостей про застрахованих осіб):

— суму допомоги (всього) у полі «Сума за даними СПОВ»;

— страховий стаж працівника у полі «Страховий стаж (загальний)» та у полі «Страховий стаж (за останні 12 місяців)».

Найцікавіше те, що дані, які розрахував і бажає внести роботодавець до заяви-розрахунку, можуть не збігатися із автоматично розрахованими ПФУ показниками*.

* Детальніше про це читайте у статті «Заява-розрахунок: як перемогти розбіжності з даними ПФУ» // «Оплата праці», 2023, № 12.

Так трапилося і в нашому випадку. Проте нам точно відомо, що така розбіжність між показниками сталася не внаслідок якоїсь помилки (у розрахунках / у поданій звітності), а через те, що працівник є новачком.

Що робити в такому разі? Потрібно діяти так.

1. Зазначити у полі «Сума (всього)» та у полі «Сума (у т. ч. за рахунок коштів Фонду)» свої значення суми лікарняних, тобто розраховані за даними роботодавця.

Зауважте, відкоригувати суми, вказані у полі «Сума за даними СПОВ», не можна (воно не є активним).

Тобто в нашому випадку потрібно вказати (див. рис. 1):

— «2421,21» — у полі «Сума (всього)» (1100,55 + 1320,66);

— «1320,66» — у полі «Сума (у т. ч. за рахунок коштів Фонду)».

Рис. 1. Зазначаємо самостійно розраховану суму лікарняних у заяві-розрахунку

Але! Це ще не все.

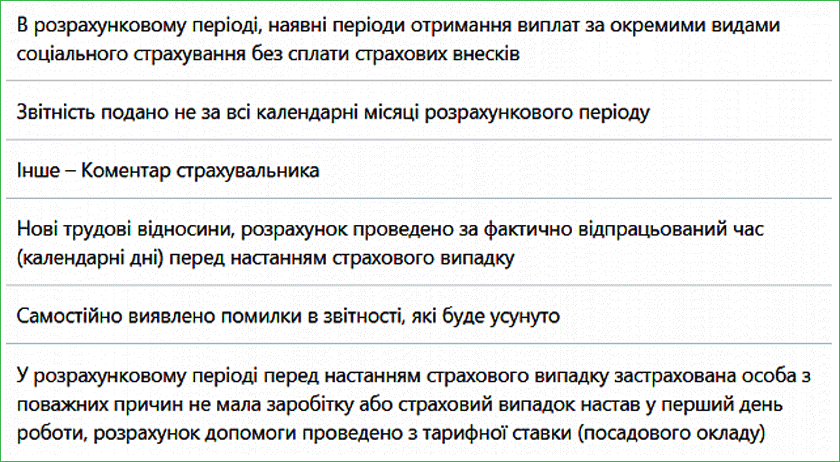

2. У полі «Причина розбіжності суми» слід вказати причину, через яку виникла розбіжність (відповідно до переліку, який наведено у екранній формі — див. рис. 2).

Рис. 2. Перелік причин появи розбіжностей у сумі лікарняних, наведений у заяві-розрахунку

Для нашого випадку такою причиною буде — «Нові трудові відносини, розрахунок проведено за фактично відпрацьований час (календарні дні) перед настанням страхового випадку».

Після цього (за бажанням) до заяви-розрахунку можна прикріпити скан-копії документів, які підтверджують правильність розрахунку внесених вами даних. Зокрема, це може бути сам розрахунок суми лікарняних.

Висновки

- Для працівника-новачка, який ще не відпрацював жодного повного місяця, розрахунковим періодом для оплати днів тимчасової непрацездатності буде фактично відпрацьований час перед настанням страхового випадку. У нашому випадку — це 1 день (12.06.2023).

- Оскільки наш працівник не заробив 6 місяців страхового стажу за останні 12 місяців, то його денна виплата не може бути більшою за розмір допомоги, обчисленої виходячи з МЗП. Тобто — не більше 220,11 грн.

- При заповненні заяви-розрахунку роботодавець працівника-новачка повинен зазначити суму лікарняних, розраховану за своїми даними, та причину «Нові трудові відносини, розрахунок проведено за фактично відпрацьований час (календарні дні) перед настанням страхового випадку».

За матеріалами сайту i.factor.ua