Заповнення річної декларації при зміні системи оподаткування або групи

Зміни групи ЄП

Основи. Право ФОП-спрощенця змінити групу передбачене п.п. 298.1.5 ПКУ.

При цьому якщо ФОП змінює:

— звичайну групу ЄП на іншу звичайну групу ЄП, то зробити це можна лише з початку кварталу і тільки якщо ФОП відповідає вимогам, які висуває ПКУ для певної групи ЄП. Механізм зміни групи ЄП шукайте у «Зміна групи чи ставки платником ЄП» // «Податки & бухоблік», 2022, № 94;

— звичайну групу ЄП на спецЄП, то зробити це він може в будь-який день року, не чекаючи закінчення кварталу чи місяця. Щоб перейти на спецЄП, потрібно просто подати заяву і на наступний робочий день після її подання ФОП уже на спецЄП. Детально з алгоритмом переходу на спецЄП знайомтеся у «Перехід на спецЄП — мінливий вибір» // «Податки & бухоблік», 2022, № 53;

— спецЄП на звичайну групу ЄП, то зробити це можна тільки з першого дня місяця, наступного за місяцем, в якому ФОП подав заяву на відмову від спецЄП. При цьому перейти із спецЄП на звичайний ЄП можна без проблем тільки тим ФОП, які до переходу на спецЄП були на ЄП. Детально про це читайте у «Як ФОП після спецЄП потрапити на ЄП 5 %» // «Податки & бухоблік», 2022, № 86.

При зміні групи ЄП, як із молодшої на старшу, так і навпаки, ФОП подає ЄП-декларацію за підсумками того періоду, протягом якого він працював у попередній групі. Адже доходи, отримані в кожній групі, у декларації мають відображатися окремо (п.п. 296.5.1 ПКУ). А далі він починає звітувати за тими правилами, які встановлені для перебування у новій групі.

ФОП груп 1 та 2. Для ФОП цих груп установлений виключно річний звітний період. Але

коли ФОП груп 1 та 2 змінює групу ЄП (тобто переходить із 1 в 2 чи 3 групу, або із 2 в 3 групу), то він має звітувати у інші строки, а саме у квартальні (п.п. 296.5.1 ПКУ).

Тобто якщо ФОП групи 1 чи 2 змінює групу, то він має протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, в якому подано заяву на перехід в іншу групу, подати ЄП-декларацію і задекларувати в ній суму отриманого доходу за період перебування у відповідній групі (п.п. 296.5.1 ПКУ).

Далі ФОП звітує за той період, який установлено для групи, в яку він перейшов. Так, якщо ФОП перейшов із групи 1 та 2:

— у звичайну групу 3, то він звітує щокварталу;

— на спецЄП, то він має починати звітувати у місячні строки, окрім подання декларації за грудень, яку в певних випадках слід подати у квартальні строки (деталі у статті «Декларація зі спецЄП за грудень-2022» цього номера).

При цьому оскільки ФОП на спецЄП може перейти посеред кварталу, а не тільки з початку певного кварталу, то декілька перших місячних декларацій із спецЄП (жовтень та листопад) він може подати навіть раніше, ніж квартальну декларацію;

— у звичайну групу 1 чи 2, то він має звітувати у річні строки. Тобто спочатку слід подати ЄП-декларацію за період, коли ФОП перебував у старій групі (1 чи 2) у квартальні строки, а потім у річні подати цю ж річну ЄП-декларацію і в ній показати обсяг оподатковуваного доходу, отриманого і на новій групі. Роботи це слід тому, що коли ФОП змінює групу через перевищення граничного доходу, то йому обов’язково слід донарахувати податок за такий надграничний дохід за ставкою 15 %. А без подання річної декларацій у квартальні строки цього зробити своєчасно не вдасться.

ФОП групи 3. Для ФОП групи 3 звітним періодом є квартал. Тому якщо ФОП групи 3 змінює групу (переходить у групу 2 чи 1 обо обирає спецЄП), то він

при переході в іншу групу просто має подати у квартальні строки ЄП-декларацію за той квартал, в якому він подав заяву на зміну групи

Далі він звітуватиме за той період, який установлено для його нової групи.

Тобто якщо він переходить у:

— групу 1 чи 2, то подає річну декларацію в річні строки і рахує в ній ЄП з отриманого доходу, перебуваючи в новій групі (1 чи 2). Хоча коли за рік розмір доходу перевищить граничну межу для певної групи (1 чи 2), то доведеться звітувати вже у квартальні строки;

— групу 3 на 2 %, тобто на спецЄП, то він має починати звітувати у місячні строки і тільки при звітування за грудень, можливо, доведеться декларацію подати у квартальні строки.

При цьому оскільки ФОП на спецЄП може перейти посеред кварталу, а не тільки з початку певного кварталу, то перші декілька місячних декларацій із спецЄП він може подати навіть раніше, ніж квартальну декларацію за період перебування у звичайній групі 3.

ФОП на спецЄП. Для таких ФОП звітним періодом є місяць, крім випадку подання декларації за грудень (її, можливо, доведеться подати у квартальні строки). І відмовитися від спецЄП можна тільки з початку місця, наступного за місяцем, у якому подано заяву на відмову. У цьому випадку ФОП має подати за останній місяць роботи на спецЄП (тобто місяць, в якому подано заяву на відмову від спецЄП) місячну декларацію. А далі він буде уже звітувати виходячи з того, на яку групу ЄП він повернувся. Якщо на 1 чи 2 групу, то у річні строки, якщо на звичайну 3, то у квартальні.

Заповнення декларації

Основи. Якщо ФОП змінює звичайну групу ЄП на іншу, то заповнити декларацію за період перебування у старій групі нескладно. У ній він просто наводить дані про суму отриманого доходу за час перебування на старій групі ЄП.

При цьому якщо ФОП змінив звичайну групу ЄП на спецЄП і на ній пропрацював до кінця року, то і після зміни групи проблем із звітуванням не виникає. Річ у тому, що після переходу на спецЄП ФОП для звітування має використовувати іншу форму декларації, ніж та, за якою звітують ФОП на звичайному ЄП. У цій декларації дані наводяться за кожний місяць окремо без використання наростаючого підсумку. Тому в такій декларації слід просто наводити дані про дохід, отриманий на спецЄП, і не думати про те, який дохід було отримано до переходу на спецЄП.

А от якщо ФОП змінив одну звичайну групу ЄП на іншу чи якщо він перейшов на спецЄП у поточному році, а потім відмовився від неї у цьому ж році, то із заповненням звітності можуть виникнути питання.

Річ у тому, що

перейшовши в іншу групу протягом року (повернувшись із спецЄП на звичайний ЄП), ФОП починає заповнювати декларацію за період роботи у новій групі

І от тут виникає найголовніше запитання: чи слід відображати в ній дохід, отриманий за час перебування в старій групі?

Такі дані відображати потрібно. Річ у тому, що декларація для звичайного ЄП призначена не тільки щоб рахувати ЄП, але й щоб визначити право перебувати на ЄП у наступному році (п. 292.14 ПКУ).

Тому після переходу в іншу звичайну групу ФОП усе одно доведеться в одній декларації, яку він подаватиме за час роботи в новій групі, вказувати усі доходи, отримані протягом року за час роботи у звичайній групі ЄП (хай навіть у різних групах).

Добре, що у ЄП-декларації свій окремий розділ, відведений для доходів, зароблених у кожній окремій групі (див. «Декларація зі звичайного ЄП за 2022 рік» цього номера).

Звертаємо увагу! Дохід, отриманий за час роботи на спецЄП, у декларації, що буде подавати ФОП після відмови від спецЄП і переходу на звичайний ЄП, показувати не слід. Оскільки, на думку фіскалів, дохід, отриманий на спецЄП, не впливає на право перебування ФОП у наступному році на ЄП. Детально про це читайте у «Рахуємо граничний ЄП-дохід після повернення зі спецЄП» // «Податки & бухоблік», 2022, № 59 (ср. USER_SHOW_ID).

Крім того, у самій декларації із звичайного ЄП немає місця для відображення інформації про дохід, отриманий при перебуванні на спецЄП.

Тому вважаємо, що дохід, отриманий на спецЄП, не слід ураховувати у річній декларації з ЄП у разі відмови від спецЄП і обрання звичайного ЄП.

ФОП груп 1 та 2. Якщо ФОП протягом року змінював групу 1 на 2 чи, навпаки, 2 на 1, то проблем із заповненням наприкінці року декларації виникнути не повинно, оскільки дані про розмір доходу на одній групі не відображається в даних про суму доходу, отриманого в іншій. Вони зустрічаються тільки в загальному рядку, в якому відображають суму доходу за рік.

ФОП, який змінив групу 1 на 2 і навпаки, має заповнити розділи ІІ та ІІІ. У цих розділах він має показати:

— у таблиці, що йде на початку кожного розділу, — розмір нарахованого авансового внеску за період, коли ФОП перебував на групі 1 чи 2 ЄП. При цьому варто враховувати, що ФОП груп 1 та 2 можуть не платити ЄП у 2022 році за звітні періоди починаючи з квітня.

Тому ті ФОП — платники ЄП груп 1 та 2, які вирішили не платити ЄП, не повинні заповнювати у декларації платника ЄП у цій таблиці (як у розд. ІІ, так і в розд. ІІІ) суму нарахованого авансового внеску за місяці, за які ЄП не сплачувався

Детально про це див. «ФОП-2022: усі перипетії року» // «Податки & бухоблік», 2022, № 98;

— у ряд. 01 розд. ІІ та ряд. 03 розд. ІІІ ФОП має вказати суму доходу, отриману в межах граничної суми, яка дала право бути ФОП на групі 1 чи 2;

— у ряд. 02 розд. ІІ та ряд. 04 розд. ІІІ ФОП відображає суму доходу, яка перевищує граничну межу доходу, що дає право перебувати у групі 1 чи 2 ЄП і з якої ФОП мав сплатити ЄП за підвищеною ставкою — 15 % (пп. 293.5 та 293.8 ПКУ).

Також ФОП заповнює ряд. 08 розд. V, в якому показує суму отриманого доходу за рік.

Водночас якщо ФОП групи 1 чи 2 змінював або змінює групу з початку року через те, що його дохід перевалив за дозволену межу у певній групі, то йому також доведеться заповнити у розд. IV:

— ряд. 09. Тут він має відобразити нарахований ЄП із доходу, що перевищив граничну межу перебування у певній групі ЄП за ставкою 15 %;

— ряд. 12. У цей рядок ФОП має перенести показники ряд. 09;

— ряд. 13. У цьому рядку показують сплачену суму ЄП із суми перевищення розміру граничного доходу, що давав право працювати у певній групі ЄП до обрання нової групи. Тобто показують суму податку з перевищення, що був сплачений у минулих періодах року;

— ряд. 14.1. Цей рядок буде заповнений у річній декларації тільки в тому випадку, коли ФОП у ІV кварталі перевищив граничну межу доходу. Для заповнення цього рядка слід знайти різницю даних ряд. 12 та 13;

— ряд. 14.2. Цей рядок буде заповнений у річній декларації тільки у тих ФОП групи 2, які, по-перше, у поточному році використовували у своїй підприємницькій діяльності сільгоспугіддя і тому були вимушені рахувати МПЗ, а по-друге, за результатами такого розрахунку вони отримали позитивне значення різниці загального МПЗ і суми сплачених податків і витрат на оренду. Тобто цей рядок заповнять ті ФОП групи 2, у яких буде заповнено ряд. 04 к. 3 розд. II додатка 2 до декларації з ЄП;

— ряд. 14. Цей рядок буде заповнений тільки у тих ФОП групи 1, які у ІV кварталі перевищили граничну межу доходу і тому заповнили ряд. 14.1 (значення ряд. 14.1 буде перенесено у ряд. 14), а у ФОП групи 2 — не тільки коли вони у ІV кварталі перевищили граничну межу доходу і тому заповнили ряд. 14.1, а й якщо у них виникло позитивне значення різниці МПЗ і суми витрат на сплату податків і орендних платежів, тобто буде заповнено ряд. 14.2 (у цей рядок переноситься сума ряд. 14.1 та 14.2).

ФОП групи 3. Якщо протягом року ФОП перейшов у групу 3 з інших груп чи повернувся зі спецЄП у групу 3, то йому слід:

— якщо він у поточному році був на групі 1 чи 2, — заповнити, крім розд. ІІ та/або ІІІ, ще й розд. IV та V;

— якщо він у поточному році був тільки на групі 3, але змінював звичайну групу 3 на спецЄП і потім знову повернувся на звичайний ЄП у групу 3, то слід заповнити тільки розд. IV та V

Заповнити розд. ІV не складно: в ньому слід навести розмір отриманого доходу саме при перебуванні у звичайній групі 3 ЄП.

Якщо ФОП протягом року міняв групу 3 на спецЄП і назад, то тут слід показати загальний дохід, отриманий за рік на звичайній групі 3 без доходу, отриманого на спецЄП.

Також слід ФОП на ЄП групи 3 заповнити і розд. V, в якому у:

— ряд. 08 показуєте суму отриманого доходу за рік на всіх групах (крім доходу, отриманого на спецЄП);

— ряд. 09 заносите суму ЄП, розраховану за підвищеною ставкою (15 %) через отримання протягом року доходу, розмір якого перевищує граничну межу доходу, що дає право працювати у певній групі ЄП;

— ряд. 10 та/або 11 зазначаєте суму ЄП виходячи з доходів, отриманих на групі 3 ЄП і ставки податку (3 % чи 5 %), яку обрав ФОП на групі 3;

— ряд. 12 заносите суму нарахованого ЄП з початку року через перевищення граничної межі доходу, що дає право працювати у певній групі ЄП, а також суму доходу, отриманого ФОП при роботі на звичайній групі 3 протягом року;

— ряд. 13 відображаєте суму сплаченого ЄП за минулі періоди року на звичайній групі 3 ЄП і через перевищення граничної межі доходу (ряд. 12 попередньої декларації з ЄП за рік);

— ряд. 14.1 вказуєте суму ЄП, що підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного періоду. Визначають як різницю ряд. 12 та 13 цього розділу;

— ряд. 14.2. Цей рядок буде заповнений тільки у річній декларації (тобто за ІV квартал) тільки у тих ФОП групи 3, які у поточному році використовували у своїй підприємницькій діяльності сільгоспугіддя і тому були вимушені рахувати МПЗ та за результатами такого розрахунку отримали позитивне значення різниці загального МПЗ і суми сплачених податків і витрат на оренду. Тобто цей рядок заповнять ті ФОП групи 3, у яких буде заповнено ряд. 04 к. 3 розд. II додатка 2 до декларації з ЄП;

— ряд. 14. У цей рядок ФОП групи 3, які у поточному році не використовували сільгоспугіддя, переносять показник ряд. 14.1, тобто відображають суму нарахованого ЄП за звітний квартал. Якщо ж ФОП групи 3 у поточному році використовував сільгоспугіддя, то у цей рядок слід перенести не тільки суму нарахованого податку за ІV квартал, а й суму позитивного значення різниці МПЗ і суми сплачених податків та витрат на оренду (тобто відображають у цьому рядку суму показників ряд. 14.1 та 14.2).

ФОП на спецЄП. Він у останній декларації за рік (вона в нього груднева) відображає суму доходу, отриману тільки за грудень. Річ у тому, що його декларація заповнюється не наростаючим підсумком з початку року. За ті періоди, що ФОП був на інших групах ЄП до переходу на спецЄП, він або вже відзвітував у квартальні строки (якщо перехід відбувся до початку IV кварталу), або відзвітує при поданні декларації з ЄП за ІV квартал (якщо перехід на спецЄП відбувся у ІV кварталі). Декларацію з ЄП за ІV квартал ФОП, який перейшов у останньому кварталі року на спецЄП, заповнює за загальними правилами. Про них читайте вище.

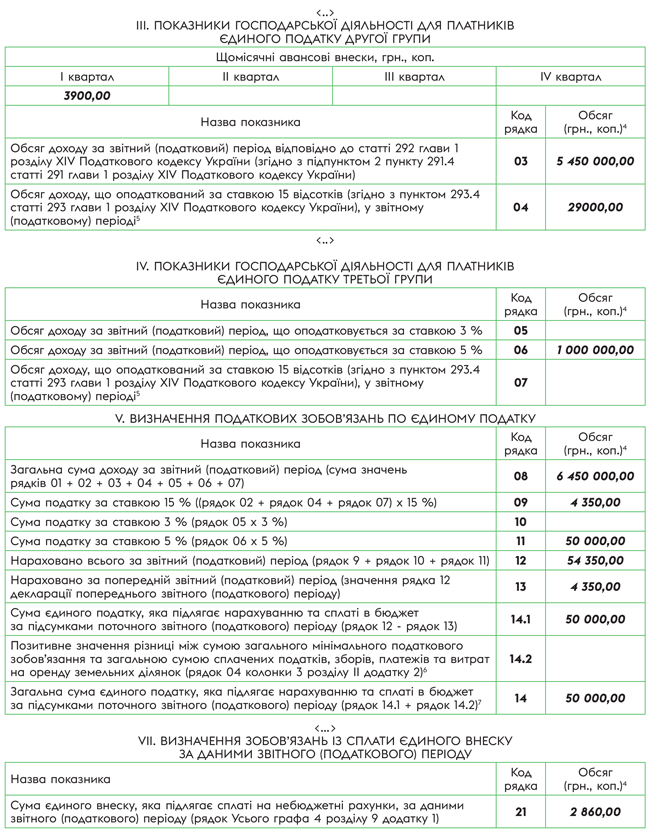

Приклад. ФОП у 2022 році змінював групи ЄП:

— три квартали працював у групі 2 ЄП, отримав дохід у розмірі 5,450 млн грн. Ставка податку 20 % від розміру МЗП. У ІІІ кварталі він перевищив граничний розмір доходу (на 29 тис. грн) і перейшов з IV кварталу на групу 3 ЄП без сплати ПДВ. Відповідно була здана ЄП-декларація за ІІІ квартал 2022 року у квартальні строки і сплачений ЄП із суми перевищення граничного обсягу за підвищеною ставкою в розмірі 4350 грн (29000 грн х 15 %);

— у IV кварталі ФОП працював на групі 3 і отримав дохід у сумі 1,0 млн грн.

Загальна сума доходу за весь 2022 рік становить 6,450 млн грн.

ФОП, перебуваючи на ЄП групи 2, скористався воєнним звільненням від сплати ЄП та ЄСВ за себе. Крім того, цей ФОП не використовував у поточному році сільгоспугідь.

Фрагмент заповненої річної декларації ФОП-спрощенцем групи 3

Зміна системи

Якщо протягом року ФОП-загальносистемник переходить на спрощену систему оподаткування чи коли ФОП із спрощеної системи оподаткування переходить на загальну, то він має звітувати за час, що був у 2022 році на загальній системі, шляхом подання річної декларації. Подається вона і в першому, і в другому випадку в річні строки.

Тобто ФОП, який протягом 2022 року змінив загальну систему на спрощену чи, навпаки, із спрощеної перейшов на загальну, декларацію про майновий стан має подати за результатами 2022 року (п.п. 177.5.2 ПКУ). Строк стандартний — до 01.05.2023 (див. «Декларація ФОП-загальносистемника: що змінили?» // «Податки & бухоблік», 2022, № 71).

У цій декларації ФОП має відобразити отриманий дохід за період перебування на загальній системі оподаткування. При цьому робити це слід у звичайному порядку.

Що стосується подання декларації ФОП за період, коли він у 2022 році був на іншій системі оподаткування, ніж загальна, то:

— якщо ФОП був спочатку року на звичайному ЄП, а потім вирішив перейти на загальну систему, він має відзвітувати за період роботи на спрощеній системі до переходу на загальну систему. При цьому незалежно від того, у якій групі звичайного ЄП (1 — 3) був ФОП, йому слід відзвітувати за період роботи на ЄП у квартальні строки, тобто декларацію з ЄП протягом 40 календарних днів, що настають за останнім календарним днем звітного податкового) кварталу. Заповнюється ця декларація у звичайному порядку;

— якщо ФОП був спочатку року на загальній системі, а потім вирішив перебратися на спрощену, він після переходу на ЄП має починати звітувати з ЄП у строки, встановлені для групи ЄП, у яку перейшов. Так, якщо ФОП обрав групу 1 або 2, то звітувати слід у річні строки (протягом 60 календарних днів, що йдуть за закінченням року), у групу 3 із ставкою 3 % чи 5 % — у квартальні строки, а на спецЄП — у місячні строки (за грудень, можливо, й у квартальні).

У декларації з ЄП ФОП має відображати дані тільки про отриманий дохід за період перебування на спрощеній системі оподаткування. Тобто заповнювати такі декларації ФОП буде у звичайному режимі.

ЄСВ-звітність

Зміна ставки єдиного податку. У разі переходу підприємцем-спрощенцем з однієї групи «класичного» єдиного податку до іншої протягом року з ЄСВ-звітністю жодних проблем немає. ФОП у загальному порядку подає додаток 1 до річної єдиноподаткової декларації. У ньому наводять суми ЄСВ за весь 2022 рік.

Перехід з «класичного» єдиного податку на спецЄП. Як роз’яснили податківці (див. БЗ 107.01.07), ФОП, які знаходяться на спецЄП, подають додаток 2 за підсумками звітного (податкового) року разом із декларацією зі спецЄП за грудень 2022 року. Саме у цьому додатку 2 до грудневої декларації зі спецЄП показуємо ЄСВ, нарахований за весь період роботи на спрощеній системі оподаткування (як на «класичному» єдиному податку, так і на спецЄП) у звітному році.

Перехід з «класичного» єдиного податку на спецЄП і назад. У цій ситуації при переході з «класичного» єдиного податку на спецЄП та зі спецЄП назад на «класику» ЄСВ-додатки формувати було не потрібно. На кінець року ФОП є платником «класичного» єдиного податку та подає звичайну єдиноподаткову декларацію. У її складі у додатку 1 й слід відобразити ЄСВ за весь рік, протягом якого підприємець перебував на спрощеній системі оподаткування (у тому числі, на спецЄП).

Перехід із загальної системи на єдиний податок. За підсумками року підприємець має подати:

— декларацію загальносистемника з додатком ЄСВ1 та

— декларацію єдиноподатника з додатком 1.

У табличній частині додатка ЄСВ1 проставляємо показники лише за ті місяці звітного року, протягом яких ФОП знаходився на загальній системі. У свою чергу, у додатку 1 до єдиноподаткової декларації показуємо інформацію за місяці, в яких він перебував на єдиному податку.

Перехід із загальної системи на спецЄП. У цьому випадку, як і у попередньому, подають дві декларації:

— декларацію загальносистемника з додатком ЄСВ1, у якому буде наведено інформацію за місяці роботи на загальній системі оподаткування;

— декларацію зі спецЄП за грудень з додатком 2, у якому заповнюємо рядки за місяці перебування на спецЄП.

Перехід з єдиного податку на загальну систему. При переході зі спрощенки на загальну систему оподаткування ФОП вже мав подати декларацію єдиноподатника із заповненим ЄСВ-додатком. Тепер його завдання — звітувати з ЄСВ за ту частину року, яку він відпрацював на загальній системі. Роблять це у додатку ЄСВ1 до декларації загальносистемника.

Перехід із загальної системи на спрощену та назад. Ця ситуація схожа на попередню. Залишаючи спрощенку, ФОП вже мав відзвітувати (у тому числі з ЄСВ) за період роботи на єдиному податку (на «класичному» чи спецЄП). А ось після закінчення року необхідно подати декларацію загальносистемника з додатком ЄСВ1. У цьому додатку підприємець покаже два періоди роботи на загальній системі:

1) до переходу на спрощенку;

2) після того, як пішов з єдиного податку.

Не забудьте при цьому зазначити періоди (дати початку та закінчення) роботи на загальній системі оподаткування у розділі 8 «Тип платника та період перебування (місяць)» додатка ЄСВ1.

За матеріалами сайту i.factor.ua