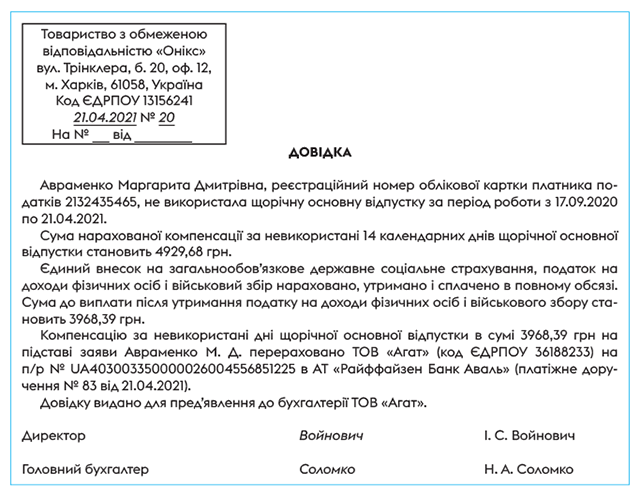

Книга: Відпустка (2021 рік)

Літо є літо. Навіть у наш непростий епідеміологічний час. Тому слід чекати, що

незабаром працівники почнуть масово йти в щорічні відпустки. А отже, бухгалтерам не завадить освіжити в пам’яті всі

відпускні питання. Допоможе в цьому наша книга. З неї ви дізнаєтеся про правила надання щорічних відпусток, їх

оплату, відображення відпускних в обліку та звітності, компенсацію за невикористані дні відпустки, а також про

створення і використання резерву відпусток.

1. Щорічна відпустка: основне

Хто має право на щорічну відпустку? Коли, крім основної, працівнику належить ще й додаткова відпустка?

Як правильно порахувати відпускний стаж? Перелічені питання ми й розглянемо в цьому розділі. А ще з’ясуємо, як

надавати відпустку новачкам, як правильно ділити відпустку на частини, що врахувати, відкликаючи працівника з

відпустки. Не забудемо і про документальне оформлення.

1.1. Види щорічних відпусток і право на них

Право на щорічну відпустку мають особи, які працюють в Україні та перебувають у трудових

відносинах з роботодавцями — юридичними або фізичними особами (ст. 2 Закону про відпустки, ст. 74

КЗпП).

Таке право не залежить від:

— виду трудового договору (строковий, безстроковий);

— умов прийняття працівника на роботу (за основним місцем роботи чи за сумісництвом, на постійну,

тимчасову або сезонну роботу);

— режиму роботи (повний, неповний або скорочений робочий час).

Не важливі тут ані статус роботодавця (юридична чи фізична особа), ані його форма власності, вид

діяльності або галузева належність.

Також не має значення, є працівник громадянином України, іноземцем чи особою без громадянства.

А ось громадяни, які виконують роботи (надають послуги) за цивільно-правовими договорами, права на

відпустку не мають, оскільки такі відносини регулюються не трудовим, а цивільно-правовим законодавством.

ВАЖЛИВО

На період відпустки за працівником зберігаються його місце роботи (посада) і заробітна

плата

Звільнити працівника в період його перебування у відпустці роботодавець за власною ініціативою не має

права (ч. 3 ст. 40 КЗпП). Виняток — повна ліквідація підприємства.

А ось на звільнення у відпустці за власним бажанням працівника або за угодою сторін заборон немає.

Замінювати відпустку грошовою компенсацією заборонено. Виняток становлять окремі

випадки, прямо передбачені ст. 24 Закону про відпустки (див. підрозділ 4.2).

Щорічні відпустки поділяють на основні та додаткові.

А додаткові відпустки, у свою чергу, теж поділяються на декілька видів:

— за роботу із шкідливими і важкими умовами праці (ст. 7 Закону про відпустки);

— за особливий характер праці (ст. 8 Закону про відпустки);

— інші додаткові відпустки, передбачені законодавством.

Колективним договором, угодою та трудовим договором для працівників можуть установлюватися й

інші види щорічних відпусток. Але обов’язкова умова: такі відпустки мають бути оплачуваними

(див. лист Мінсоцполітики від 29.04.2016 р. № 243/13/116-16).

Якщо роботодавець необґрунтовано відмовляє працівнику в наданні відпустки, яка йому належить, наявне

пряме порушення вимог законодавства про працю. За це роботодавець та його посадові особи можуть бути притягнуті до

відповідальність (див. ст. 265 КЗпП, ст. 41 КУпАП).

Щорічна основна відпустка надається всім працівникам в обов’язковому порядку і гарантована державою.

А ось щорічна додаткова відпустка належить не всім. Перелічимо категорії осіб, які

згідно із Законом про відпустки мають право на щорічну додаткову відпустку (див. табл. 1.1). Зауважимо, що

наведений перелік не є вичерпним, оскільки такі відпустки працівникам можуть надавати також на підставі інших

законодавчих актів.

Таблиця 1.1. Категорії працівників, які мають право на щорічну додаткову відпустку

|

Вид щорічної додаткової відпустки |

Категорії осіб, які мають право на щорічну додаткову відпустку |

Примітка |

|

Щорічна додаткова відпустка за роботу із шкідливими і важкими умовами праці (ст. 7 Закону про |

Працівники за Списком № 1290-1 |

Атестацію робочих місць за умовами праці проводять згідно з Порядком № 442. Правила надання додаткової |

|

Працівники, професії та посади яких відсутні в Списку № 1290-1, але які в окремі періоди робочого часу |

||

|

Ця відпустка надається пропорційно фактично відпрацьованому часу (п. 9 Порядку № 16-1). При цьому якщо |

||

|

Щорічна додаткова відпустка за особливий характер праці (п. 1 ч. 1 ст. 8 Закону про відпустки) |

Працівники за Списком № 1290-2. До них належать особи, чия робота пов’язана з підвищеним |

Правила надання додаткової відпустки за особливий характер праці регулює Порядок № 16-2 |

|

Така відпустка надається пропорційно фактично відпрацьованому часу (п. 6 Порядку № 16-2). Причому права на |

||

|

Щорічна додаткова відпустка за особливий характер праці працівникам з ненормованим робочим днем (п. 2 ч. 1 |

Працівники з ненормованим робочим днем згідно зі списками посад, робіт і професій, визначеними колективним |

Надається відповідно до Рекомендацій № 7 |

|

Згідно з абзацом першим п. 2 Рекомендацій № 7 ненормований робочий день не рекомендовано застосовувати для При цьому в усних консультаціях фахівці згаданого відомства стверджували, що право на відпустку «за |

||

Для наочності розберемо декілька прикладів.

Приклад 1.1. Працівник зайнятий на виробництві кольорових металів у плавильному

цеху на посаді водія навантажувача на умовах неповного робочого дня 3 години на день. Звичайна тривалість робочого

часу, встановлена на підприємстві для таких працівників, — 7,2 години на день.

Оскільки професія водія навантажувача в плавильному цеху, зайнятого на виробництві кольорових металів,

включена до Списку № 1290-1, такий працівник, у принципі, може претендувати на щорічну додаткову відпустку за

роботу із шкідливими і важкими умовами праці. Але, за умовами прикладу, він зайнятий на цих роботах менше половини

тривалості робочого дня, встановленого для таких працівників (3 год/дн. < 7,2 год/дн. : 2). У зв’язку із цим права на

щорічну додаткову відпустку за роботу із шкідливими і важкими умовами праці він не має.

Приклад 1.2. Працівник прийнятий на посаду начальника комерційного відділу на

умовах неповного робочого тижня (4 дні на тиждень по 8 годин на день). Згідно з колективним договором, що діє на

підприємстві, посада начальника комерційного відділу включена до переліку професій і посад, на яких

застосовується ненормований робочий день.

Посада, яку займає працівник, зазначена в переліку професій і посад, на яких згідно з колективним

договором застосовується ненормований робочий день. Тривалість його щоденної роботи більше половини нормальної

тривалості, встановленої для цієї категорії працівників. Тому він має право на щорічну додаткову відпустку за

особливий характер праці.

Увага! Щорічні додаткові відпустки, передбачені ст. 7 і 8 Закону про

відпустки (див. табл. 1.1), надають понад щорічну основну відпустку і тільки за однією підставою,

обраною працівником (ст. 10 Закону про відпустки). Виняток — категорії працівників, позначені в

Списках № 1290-1 і № 1290-2 відповідними значками. Вони мають право на щорічні додаткові відпустки

за кількома підставами одночасно.

Важливо! Зазначене обмеження також не поширюється на щорічні додаткові відпустки,

які надають відповідно до інших норм законодавства, наприклад, батькам ВІЛ-інфікованої дитини

(п. 2 ч. 1 ст. 18 Закону № 1972).

1.2. Загальна тривалість щорічних відпусток

Тривалість щорічних відпусток визначають Закон про відпустки, КЗпП та інші

нормативно-правові акти. Розраховують тривалість щорічних відпусток у календарних днях незалежно

від режимів і графіків роботи підприємства (ст. 5 Закону про відпустки). Тобто, наприклад, робота на умовах

неповного робочого часу (неповного робочого дня та/або неповного робочого тижня) не зменшує тривалості щорічних

відпусток.

Сумісники мають право на відпустку повної тривалості.

Загальна тривалість щорічних основної та додаткових відпусток за відпрацьований робочий

рік не може перевищувати 59 календарних днів, а для працівників, зайнятих на підземних

гірничих роботах, — 69 календарних днів (ч. 3 ст. 10 Закону про відпустки).

Щорічні основну та додаткові відпустки бажано надавати з таким розрахунком, щоб працівники

використали їх до закінчення робочого року.

Якщо тривалість щорічної відпустки в окремих нормативно-правових актах установлена в робочих днях,

то для перерахунку робочих днів у календарні застосовують таку формулу (див. лист Мінпраці від 12.02.97 р. №

10/2-493):

Nк. дн. = Nроб. дн. х 7 : 6,

де Nк. дн. — тривалість щорічної відпустки в календарних днях;

Nроб. дн. — тривалість щорічної відпустки в робочих днях;

7 — тривалість тижня в календарних днях;

6 — тривалість тижня в робочих днях, відповідно до якої обчислювалася тривалість

відпустки до набрання чинності Законом про відпустки (до 01.01.97 р.).

Важливо!

При визначенні тривалості щорічної відпустки святкові та неробочі дні не враховують (ч. 2 ст. 5

Закону про відпустки).

Таким чином,

ВАЖЛИВО

на святкові та неробочі дні відпустка продовжується, але вони не оплачуються

Нагадаємо: в Україні нині встановлено 11 святкових і неробочих днів (ст. 73

КЗпП).

Перелічимо їх:

1 січня — Новий рік;

7 січня — Різдво Христове;

8 березня — Міжнародний жіночий день;

1 травня — День праці;

9 травня — День перемоги над нацизмом у Другій світовій війні (День перемоги);

28 червня — День Конституції України;

24 серпня — День незалежності України;

14 жовтня — День захисника України;

25 грудня — Різдво Христове;

один день (неділя) — Пасха (у 2020 році — 19 квітня, у 2021 році — 2 травня);

один день (неділя) — Трійця (у 2020 році — 7 червня, у 2021 році — 20 червня).

ВАЖЛИВО

А ось вихідні дні ввійдуть до загальної тривалості відпусток як будь-які інші календарні

дні

Це саме стосується й ситуації, коли святковий/неробочий день припадає на вихідний і в результаті

відбувається перенесення вихідного на наступний робочий день. Цей день теж уключається до загальної тривалості

відпустки. Відпустка на такий день не продовжується.

Приклад 1.3. Згідно з графіком відпусток працівнику Шевченку В. В. буде надано

щорічну основну відпустку з 01.06.2021 р. тривалістю 24 календарні дні.

У цьому випадку на період відпустки припадає 1 неробочий день — 20 червня (Трійця). У зв’язку з

цим тривалість відпустки працівника збільшується на цей день. Тобто працівник перебуватиме у відпустці з 1 по 25

червня 2021 року включно. Проте оплачено при цьому буде не 25, а 24 дні щорічної відпустки.

Увага! Якщо працівники до набрання чинності Законом про відпустки

(до 01.01.97 р.) користувалися правом на відпустку більшої тривалості, ніж установлена

чинними нормативно-правовими актами, за ними зберігається відпустка раніше встановленої тривалості

(п. 2 постанови Верховної Ради України «Про порядок введення в дію Закону України «Про відпустки» від

15.11.96 р. № 505/96-ВР).

Цей привілей діє протягом усього часу їх роботи на цьому підприємстві за наявності умов, за яких

надавалася така відпустка. Проте якщо такі працівники в період з 01.01.97 р. змінювали місце роботи, посаду або

професію, право на збереження раніше встановленої тривалості відпустки вони втрачають (див. лист Мінсоцполітики

від 24.10.2011 р. № 391/13/116-11).

1.3. Тривалість щорічної основної відпустки

Тривалість щорічної основної відпустки буває різною для різних категорій працівників. Проте вона

не може бути меншою (ст. 75 КЗпП і ст. 6 Закону про відпустки):

— 24 календарних днів за відпрацьований робочий рік — для звичайних працівників;

— 26 календарних днів — для працівників з інвалідністю III групи;

— 30 календарних днів — для працівників з інвалідністю I або II групи;

— 31 календарного дня — для працівників, які не досягли 18 років.

При цьому

ВАЖЛИВО

тривалість відпрацьованого робочого року обчислюють з дня укладення трудового

договору

Детальніше про тривалість щорічної відпустки див. у табл. 1.2.

Майте на увазі: відпустка повної тривалості за перший рік роботи в нинішнього роботодавця

надається тільки тим працівникам, які безперервно пропрацювали в нього не менше 6 місяців.

Працівнику, який бажає піти у відпустку до закінчення такого 6-місячного періоду, теж можна надати

відпустку, якщо роботодавець не проти. Але тоді тривалість відпустки визначають пропорційно

відпрацьованому часу (ч. 6 ст. 10 Закону про відпустки). Проте із цього правила є винятки. Про них ви

можете дізнатися з підрозділу 1.6.

Щорічні відпустки за другий і наступні роки роботи на підприємстві надають у будь-який

період відповідного робочого року за графіком відпусток (ч. 9 і 10 ст. 10 Закону про

відпустки).

Щорічна основна відпустка може бути менше 24 календарних днів у тимчасових і сезонних

працівників. Тривалість відпустки для них визначають пропорційно відпрацьованому часу (ч. 9 ст. 6

Закону про відпустки).

Наприклад, сезонного працівника прийняли на роботу на 4 місяці з 1 червня по 30 вересня 2021 року

включно (119 календарних днів за мінусом святкових і неробочих). Звичайна тривалість щорічної основної відпустки —

24 календарні дні. За зазначений період роботи працівник може розраховувати на 8 календарних днів відпустки (24 к.

дн. : 354 к. дн. х 119 к. дн.)*.

* Детальніше про розрахунок кількості днів відпустки за неповний робочий рік див. у

підрозділі 1.6.

Окремим категоріям працівників Закон про відпустки встановлює триваліші строки щорічної

основної відпустки (див. табл. 1.2). При цьому зауважте, що в таблиці перераховані не всі можливі варіанти. У

деяких випадках тривалість відпустки може встановлюватися й іншими нормативно-правовими актами.

Таблиця 1.2. Тривалість щорічної основної відпустки

|

№ з/п |

Категорія працівників |

Тривалість щорічної основної відпустки |

Нормативно-правовий акт |

|

1 |

Будь-який працівник, якщо законодавством не передбачено іншої тривалості відпустки |

Не менше 24 календарних днів |

Ч. 1 ст. 6 Закону про відпустки |

|

2 |

Працівники лісової промисловості та лісового господарства, державних заповідників, національних парків, |

28 календарних днів |

Ч. 4 ст. 6 Закону про відпустки |

|

3 |

Працівники, зайняті на підземних гірничих роботах та в розрізах, кар’єрах і рудниках глибиною до 150 |

24 календарних дні зі збільшенням на 4 календарні дні (тобто до 28 календарних днів) |

Ч. 3 ст. 6 Закону про відпустки |

|

4 |

Працівники, зайняті на підземних гірничих роботах і в розрізах, кар’єрах і рудниках глибиною 150 метрів і |

28 календарних днів незалежно від стажу роботи |

|

|

5 |

Промислово-виробничий персонал вугільної, сланцевої, металургійної, електроенергетичної промисловості, а |

24 календарних дні зі збільшенням за кожних 2 відпрацьованих роки* на 2 календарні |

Ч. 2 ст. 6 Закону про відпустки |

|

* Формулювання «за кожних 2 відпрацьованих роки» означає, що час виконання зазначених робіт потрібно При цьому майте на увазі: стаж роботи, який надає право на збільшення тривалості щорічної основної |

|||

|

6 |

Воєнізований особовий склад гірничорятувальних частин |

30 календарних днів |

Ч. 5 ст. 6 Закону про відпустки |

|

7 |

Невоєнізовані працівники гірничорятувальних частин |

24 календарних дні зі збільшенням за кожні 2 відпрацьовані роки на 2 календарних |

|

|

8 |

Керівні працівники навчальних закладів та установ освіти, навчальних (педагогічних) частин (підрозділів) |

До 56 календарних днів* |

Ч. 6 ст. 6 Закону про відпустки, Порядок № 346 |

|

* Зверніть увагу: право на відпустку такої тривалості мають тільки ті працівники, посади яких наведені |

|||

|

9 |

Працівники з інвалідністю I і II груп |

30 календарних днів |

Ч. 7 ст. 6 Закону про відпустки |

|

10 |

Працівники з інвалідністю III групи |

26 календарних днів |

|

|

11 |

Особи віком до 18 років* |

31 календарний день |

Ч. 8 ст. 6 Закону про відпустки |

|

* Ця категорія працівників має право на щорічну відпустку тривалістю 31 календарний день за період |

|||

|

12 |

Тимчасові та сезонні працівники за Списком № 278 |

Пропорційно відпрацьованому часу |

Ч. 9 ст. 6 Закону про відпустки |

1.4. Щорічні додаткові відпустки

Тепер зупинимося детальніше на додаткових відпустках. Як ми згадували раніше, вони передбачені

Законом про відпустки та іншими нормативно-правовими актами не для всіх, а для певних категорій працівників

(див. підрозділ 1.1).

Щорічну додаткову відпустку за бажанням працівника можна приєднати до основної або надати окремо.

За невикористані дні додаткової відпустки можна отримати грошову компенсацію.

Проте для цього працівник повинен використати не менше 24 календарних днів щорічної відпустки

(ст. 24 Закону про відпустки). Причому, на думку Мінсоцполітики (див. лист від 07.12.2016 р. №

731/13/116-16), компенсація може бути виплачена після використання працівником 24

календарних днів щорічної відпустки або одночасно з виплатою відпускних за 24 календарних дні

щорічної відпустки. Детальніше про компенсацію за невикористану відпустку див. у розділі 4.

Право на додаткову відпустку повної тривалості в перший рік роботи (як і на основну) виникає після

6 місяців безперервної роботи на підприємстві. До закінчення цього періоду відпустка надається пропорційно

відпрацьованому часу.

А тепер зосередимося на нюансах надання щорічних додаткових відпусток, передбачених ст. 7

і 8 Закону про відпустки.

Відпустка за роботу із шкідливими і важкими умовами праці

Щорічна додаткова відпустка за роботу із шкідливими і важкими умовами праці передбачена ст. 7

Закону про відпустки для працівників, які зайняті на роботах, пов’язаних з негативним впливом на здоров’я

шкідливих виробничих факторів.

Максимальну тривалість такої відпустки залежно від займаних працівниками посад (виконуваної

роботи) визначає Список № 1290-1.

ВАЖЛИВО

Конкретну тривалість відпустки «за шкідливість» підприємство встановлює самостійно в

колективному або трудовому договорі

У цьому випадку роботодавець повинен враховувати:

1) результати атестації робочих місць за умовами праці. Атестацію робочих місць проводять

відповідно до Порядку № 442 і Методрекомендацій № 41. Показники та критерії умов праці, за якими

надають щорічні додаткові відпустки працівникам, зайнятим на роботах, пов’язаних з негативним впливом на здоров’я

шкідливих виробничих факторів, затверджені спільним наказом МОЗ і Мінпраці від 31.12.97 р. № 383/55.

Цікавий момент. У випадках коли тривалість додаткової відпустки за результатами атестації робочих

місць перевищує максимальну тривалість, зазначену в Списку № 1290-1, відпустка може бути продовжена на

кількість днів цієї різниці за рахунок власних коштів підприємства (п. 4 Порядку № 16-1);

2) час зайнятості працівників у цих умовах. До розрахунку часу, що дає право на додаткову

відпустку, зараховують тільки ті дні, коли працівник фактично був зайнятий на роботах із шкідливими і важкими

умовами праці не менше половини тривалості робочого часу, встановленої для працівників цього

виробництва, цеху, професії або посади (п. 10 Порядку № 16-1). Тобто, якщо працівнику встановлено неповний

робочий день, наприклад 3 години на день при 8-годинному робочому дні, дні роботи на умовах неповного робочого

часу не зараховуватимуться до стажу, що дає право на щорічну додаткову відпустку «за шкідливість».

Також запам’ятайте: працівникам, професії та посади яких не передбачені у Списку № 1290-1,

але які в окремі періоди робочого часу виконують роботу на виробництвах, у цехах, за професіями і на посадах,

зазначених у цьому Списку, додаткова відпустка надається на тих же підставах, що й працівникам, які мають

право на таку відпустку.

Відпустка за особливий характер праці

Відпустка за роботу з підвищеним нервово-емоційним та інтелектуальним навантаженням / в

особливих умовах. Таку відпустку надають окремим категоріям працівників, робота яких пов’язана з

підвищеним нервово-емоційним та інтелектуальним навантаженням або виконується в особливих природних географічних і

геологічних умовах та умовах підвищеного ризику для здоров’я (п. 1 ч. 1 ст. 8 Закону про відпустки).

Максимальну тривалість такої відпустки залежно від посади працівника (виконуваної роботи) визначає

Список № 1290-2.

ВАЖЛИВО

Конкретну тривалість додаткової відпустки за особливий характер праці встановлюють у

колективному або трудовому договорі

Якщо на підприємстві немає колективного договору і трудові договори з працівниками не укладаються

письмово, порядок надання такої додаткової відпустки слід прописати в окремому нормативному акті роботодавця,

погодженому з профкомом (представником трудового колективу).

Але зауважте: на думку Мінсоцполітики (див. лист від 11.08.2014 р. № 348/13/116-14),

щорічні додаткові відпустки за особливий характер праці, передбачені законодавством, повинні надаватися

відповідним працівникам в обов’язковому порядку. Причому навіть у разі, коли колективний договір

на підприємстві не укладено або в колективному договорі не встановлено гарантію щодо надання працівникам таких

відпусток.

Додаткову відпустку за особливий характер праці надають пропорційно часу,

відпрацьованому на роботі або посаді, яка дає право на цю відпустку. Стаж і фактичну тривалість відпустки

розраховують за кожним працівником, що має на неї право.

До стажу, який дає право на таку відпустку, зараховують дні, коли працівник фактично був зайнятий

на роботах з особливим характером праці не менше половини тривалості робочого часу, встановленої

для працівників таких виробництв, робіт, професій, посад (п. 7 Порядку № 16-2). Вести облік часу,

відпрацьованого в «нервових»/особливих умовах, — обов’язок роботодавця. Робить це він у зручній для себе формі.

Важливо! Бувають випадки, коли працівники підприємства виконують роботи на різних

виробництвах, у цехах, за професіями і на посадах, за роботу в яких згідно зі Списками № 1290-1 і №

1290-2 надаються додаткові відпустки різної тривалості. У такому разі час роботи підраховують

окремо за кожним видом робіт, професій та посад, а тривалість відпустки визначають пропорційно

фактично відпрацьованому в цих умовах часу.

На щорічну додаткову відпустку за особливий характер праці можуть претендувати, зокрема,

співробітники підприємства, які працюють з комп’ютером. Розповімо про це детальніше.

«Комп’ютерна» відпустка. Позицією 58 розд. XXII «Загальні професії за

всіма галузями господарства» Списку № 1290-2 передбачено, що особи, які працюють на

електронно-обчислювальних та обчислювальних машинах, мають право на щорічну додаткову відпустку за

особливий характер праці тривалістю до 4 календарних днів. Ця позиція поширюється й на

працівників, які у своїй роботі застосовують персональний комп’ютер, незалежно від виду монітора

або найменування посади (див. лист Мінсоцполітики від 11.08.2014 р. № 348/13/116-14).

Право на таку відпустку мають працівники, які фактично були зайняті на роботах з особливим

характером праці (у нашому випадку — безпосередньою роботою з комп’ютером) не менше половини

тривалості робочого дня, встановленої для працівників відповідної професії (посади) (п. 7 Порядку №

16-2).

Виходить, що права на таку відпустку не матимуть працівники, які прийняті на роботу на умовах

неповного робочого часу з тривалістю щоденної роботи менше 4 годин при 8-годинному робочому дні. А ось працівники,

які працюють повний робочий день, але на умовах неповного робочого тижня, цілком можуть на неї претендувати.

Атестацію робочих місць для надання такої щорічної додаткової відпустки

не проводять.

Як ми згадали вище, максимальна тривалість щорічної додаткової відпустки за роботу з комп’ютером —

4 календарні дні за відпрацьований робочий рік (п. 58 розд. XXII Списку № 1290-2). А ось

її конкретну тривалість установлюють у колективному або трудовому договорі в календарних днях — до 4 днів. Тобто

це може бути навіть 1 день.

ВАЖЛИВО

Розрахунок стажу* і фактичної тривалості «комп’ютерної» відпустки

здійснюють за кожним працівником, який має право на таку відпустку

* Про стаж для додаткових відпусток див. у підрозділі 1.5.

Як визначити фактичну тривалість «комп’ютерної» відпустки? Для цього розділіть стаж працівника (у

робочих днях) на кількість робочих днів у робочому році, за який надається ця відпустка згідно з графіком роботи

підприємства (підрозділу), індивідуальним графіком роботи. Потім отримане число помножте на тривалість

«комп’ютерної» відпустки, встановлену в колективному договорі (трудовому договорі, укладеному з працівником).

Проілюструємо сказане на прикладі.

Приклад 1.4. Згідно з колективним договором тривалість «комп’ютерної»

відпустки для працівників бухгалтерії становить 3 календарних дні. У травні 2021 року головний бухгалтер іде в

щорічну додаткову відпустку за роботу з комп’ютером.

Робочий рік, за який буде використана відпустка, — 20.05.2020 р. — 19.05.2021 р.

«Додаткововідпускний» стаж — 200 робочих днів. Кількість робочих днів у робочому році — 250.

Тривалість щорічної додаткової відпустки за робочий рік, за який буде використана відпустка:

200 : 250 х 3 = 2 (к. дн.).

Майте на увазі: не передбачено одночасне надання додаткових відпусток за ненормований робочий день

(див. нижче) і у зв’язку з роботою за комп’ютером. Про це прямо говорить ч. 1 ст. 10 Закону про відпустки

(див. також лист Мінсоцполітики від 21.09.2016 р. № 1344/13/84-16). Тому за наявності в працівника

права на щорічну додаткову відпустку за двома підставами надайте додаткову відпустку тільки за однією з них.

Обрати повинен працівник. Цей момент краще заздалегідь урегулювати в трудовому договорі.

Важливо! Не надають такої відпустки працівникам, тривалість відпусток яким

визначена не Законом про відпустки, а іншими актами законодавства (наприклад, держслужбовцям,

військовослужбовцям, працівникам прокуратури).

Відпустка за ненормований робочий день. Працівникам з ненормованим робочим

днем теж належить щорічна додаткова відпустка. Її максимальна тривалість — до 7 календарних днів

(п. 2 ч. 1 ст. 8 Закону про відпустки). Конкретну тривалість такої відпустки (від 1 до 7 днів

включно) роботодавець установлює в колективному або трудовому договорі залежно від часу зайнятості працівника в

цих умовах (див. лист Мінсоцполітики від 08.11.2013 р. № 480/18/116-13). Та й сам список професій і посад,

на яких може застосовуватися ненормований робочий день, визначають колективним договором (п. 7 Рекомендацій №

7). Зазвичай цей список наводять у додатку до колективного договору.

Зверніть увагу: в п. 2 Рекомендацій № 7 зазначено, що ненормований робочий день не

застосовується для працівників, зайнятих на умовах неповного робочого дня. Водночас цей документ має тільки

рекомендаційний характер. Тому

ВАЖЛИВО

вирішення питання про встановлення ненормованого робочого дня для осіб, які працюють у

режимі неповного робочого дня, належить до компетенції роботодавця

Погоджувалися із цим і фахівці Мінсоцполітики (див. листи від 10.10.2017 р. № 2536/0/101-17/284

і від 22.07.2015 р. № 431/13/133-15). Зокрема, в листах зазначено: якщо у зв’язку зі специфікою

роботи працівник з неповним робочим днем періодично виконує основну роботу за межами робочого часу, йому може бути

встановлено ненормований робочий день. У такій ситуації працівник має право на щорічну додаткову відпустку

«за ненормованість» на умовах, визначених у колективному договорі.

При цьому зауважте: право на таку відпустку працівник отримує, тільки якщо тривалість його

робочого дня становить не менше половини нормальної тривалості, встановленої за його посадою. Такий підхід

узгоджується з вимогами п. 1 ч. 2 ст. 9 Закону про відпустки (див. нижче).

З урахуванням наведеного доходимо висновку: питання щодо додаткової відпустки за ненормований

робочий день віддані законодавцем на відкуп роботодавцю та трудовому колективу. Саме вони спільно повинні

визначити в колективному договорі:

— перелік професій і посад, на яких може застосовуватися ненормований робочий день;

— тривалість щорічної додаткової відпустки за ненормований робочий день за кожною професією

(посадою) залежно від часу зайнятості працівника в таких умовах.

Якщо на підприємстві немає колективного договору, питання відпустки «за ненормованість» можна

врегулювати в окремому нормативному акті роботодавця, погодженому з профкомом (представником трудового колективу).

Також право на відпустку за ненормований робочий день і її тривалість можна зафіксувати у трудовому договорі з

працівником.

Додаткову відпустку за ненормований робочий день надають працівнику пропорційно часу,

відпрацьованому на роботі або посаді, яка дає право на цю відпустку. При цьому стаж і фактичну тривалість

відпустки розраховують за кожним працівником, що має на неї право.

Приклад 1.5. Згідно з колективним договором посада заступника директора

департаменту є в переліку посад з ненормованим робочим днем. Заступник директора департаменту обіймає повну

штатну одиницю. Тривалість відпустки — 6 календарних днів.

Працівник:

варіант 1: відпрацював повний робочий рік без «нестандартних»

ситуацій.

Отже, він має право на щорічну додаткову відпустку за ненормований робочий день повної тривалості

— 6 календарних днів;

варіант 2: фактично відпрацював на цій посаді половину робочого року.

Решту часу він перебував на лікарняному, у відпустці без

збереження заробітної плати, на курсах підвищення кваліфікації.

У такій ситуації працівник може розраховувати тільки на 3 календарних дні додаткової відпустки за

ненормований робочий день (див. також лист Мінпраці від 27.01.2011 р. № 14/13/116-11). Адже цю відпустку

надають пропорційно часу, відпрацьованому в особливих умовах. Тому зменшення стажу, що дає право на неї, зменшує

фактичну тривалість цієї відпустки.

Зверніть увагу: ми перелічили далеко не всі щорічні додаткові відпустки, на які можуть

претендувати працівники. Адже, крім Закону про відпустки, право на додаткові відпустки для окремих

категорій працівників передбачають й інші законодавчі акти (абзац п’ятий п. 1 ч. 1 ст. 4 цього

Закону).

Тривалість додаткових відпусток

Інформацію про тривалість щорічних додаткових відпусток, установлених Законом про

відпустки, ви можете побачити в табл. 1.3. Але майте на увазі: крім цього Закону, додаткові відпустки

для окремих категорій працівників можуть установлювати й інші нормативно-правові акти.

Таблиця 1.3. Тривалість щорічної додаткової відпустки

|

№ з/п |

Категорія працівників |

Тривалість щорічної додаткової відпустки |

Нормативно-правовий акт |

|

1 |

Працівники, зайняті на роботах, пов’язаних з негативним впливом на здоров’я шкідливих виробничих факторів |

До 35 календарних днів* |

Ч. 1 ст. 7 Закону про відпустки |

|

* Конкретну тривалість відпустки встановлюють у колективному або трудовому договорі залежно від |

|||

|

2 |

Окремі категорії працівників, робота яких пов’язана з підвищеним нервово-емоційним та інтелектуальним |

До 35 календарних днів* |

П. 1 ч. 1 ст. 8 Закону про відпустки |

|

працівники, які працюють на електронно-обчислювальних і обчислювальних машинах |

До 4 календарних днів* |

П. 58 розд. XXII «Загальні професії за всіма галузями господарства» Списку № |

|

|

* Конкретну тривалість відпустки встановлюють у колективному або трудовому договорі залежно від часу |

|||

|

3 |

Працівники з ненормованим робочим днем згідно зі списками посад, робіт і професій, установленими |

До 7 календарних днів* |

П. 2 ч. 1 ст. 8 Закону про відпустки, абзац перший п. 3 Рекомендацій № 7 |

|

* Конкретну тривалість відпустки встановлюють у колективному або трудовому договорі залежно від часу |

|||

1.5. Відпускний стаж

Загальні правила визначення

Перш ніж відправити працівника відпочивати, потрібно з’ясувати, чи дозволяє його стаж роботи на

підприємстві скористатися правом на відпустку. Відпускний стаж, тобто стаж роботи, який надає право на щорічну

відпустку (як основну, так і додаткові), визначають відповідно до ст. 82 КЗпП і ст. 9 Закону про

відпустки.

За загальним правилом відпускний стаж обчислюють з першого дня прийняття працівника на

роботу. Тобто щоразу, звільняючись з попереднього місця роботи і влаштовуючись до нового роботодавця,

працівник починає наново заробляти собі стаж, що дає право на щорічну відпустку.

Виняток із цього правила — ситуація, коли працівник прийнятий на роботу в порядку

переведення з іншого підприємства і при цьому повністю або частково не використав щорічні основну

та додаткові відпустки і не отримав за них грошової компенсації. У цьому випадку до стажу роботи, що дає право на

щорічні основну та додаткові відпустки на новому місці роботи, зараховують час, за який працівник не використав ці

відпустки за попереднім місцем роботи (ч. 3 ст. 9 Закону про відпустки).

Періоди, які входять до стажу роботи, що надає право на щорічну відпустку, наведемо в табл. 1.4.

Таблиця 1.4. Стаж роботи, що дає право на щорічну відпустку

|

№ з/п |

Періоди, що включаються до відпускного стажу |

|

Періоди, які включають до стажу роботи, що дає право на щорічну основну |

|

|

1 |

Час фактичної роботи (у тому числі на умовах неповного робочого часу) протягом робочого року, за який |

|

На цій підставі, наприклад, жінка, яка працює у відпустці для догляду за дитиною до 3 років |

|

|

2 |

Час, коли працівник фактично не працював, але за ним згідно із законодавством зберігалися місце роботи |

|

Саме тому до стажу роботи, що надає право працівнику на щорічну основну відпустку, включають періоди |

|

|

3 |

Час, коли працівник фактично не працював, але за ним зберігалося місце роботи (посада) і йому |

|

На цій підставі до стажу роботи, що дає право на щорічну відпустку, — відпустки у зв’язку з вагітністю та пологами; — тимчасової непрацездатності (у тому числі період самоізоляції, підтверджений листком |

|

|

4 |

Час, коли працівник фактично не працював, але за ним зберігалося місце роботи (посада) і йому не Виняток — період відпустки без збереження заробітної плати для догляду за дитиною до — 6-річного віку; — 16-річного віку — якщо дитина хвора на цукровий діабет I типу (інсулінозалежний) або якщо дитина, якій — 18-річного віку — якщо дитині встановлена категорія «дитина з інвалідністю підгрупи А» або дитина, якій |

|

Зверніть увагу: не включають до стажу роботи, що дає право на щорічну відпустку, час перебування |

|

|

5 |

Час навчання з відривом від виробництва тривалістю менше 10 місяців на денних відділеннях |

|

6 |

Час навчання новим професіям (спеціальностям) осіб, звільнених у зв’язку зі змінами в організації |

|

7 |

Інші періоди роботи, передбачені законодавством |

|

Періоди, які включають до стажу роботи, що дає право на щорічну додаткову |

|

|

1 |

Час фактичної роботи із шкідливими, важкими умовами або з особливим характером праці, якщо працівник |

|

До стажу роботи, що надає працівнику право на щорічну додаткову відпустку на підставі ст. 7 і 8 Закону — перебування на лікарняному, у відпустці без збереження заробітної плати, на курсах підвищення — звільнення від роботи у зв’язку з призовом на строкову військову службу, військову службу за Крім того, до стажу для надання щорічних додаткових відпусток, установлених ст. 7 і 8 Закону про |

|

|

2 |

Час щорічних основної та додаткових відпусток за роботу із шкідливими, важкими умовами та за особливий |

|

При цьому, на наш погляд, повинні враховуватися робочі дні за графіком |

|

|

3 |

Час роботи вагітних жінок, переведених на підставі медичного висновку на легшу роботу, на якій вони не |

Приклад 1.6. На підприємстві є працівник, який прийнятий на військову службу

за контрактом. Підприємство зберігає за ним робоче місце і виплачує йому середній заробіток.

Період, протягом якого на підприємстві відповідно до ч. 3 ст. 119 КЗпП за працівником

зберігалися робоче місце і середній заробіток, включається до стажу роботи, що дає право на щорічну

основну відпустку. Це прямо випливає з положень п. 2 ч. 1 ст. 9 Закону про відпустки.

Виходить, що поки солдат підприємства служить, його відпускний запас поповнюється. І коли такий

працівник підприємства повернеться на роботу, йому потрібно буде надати невикористані дні щорічної основної

відпустки. При цьому зауважте: строк давності, після якого працівник утрачав би право на щорічну відпустку,

законодавством не передбачений.

А ось до стажу на щорічну додаткову відпустку, передбачену ст. 7 і 8

Закону про відпустки, період військової служби не входить.

Відпускний стаж і карантинний період

При розрахунку відпускного стажу для відпустки-2021 у багатьох бухгалтерів, напевно, виникне

запитання: що робити з такими характерними для карантинного часу подіями, як простій, відпустка за свій рахунок,

робота в режимі неповного робочого часу тощо? Як ці події вплинуть на відпускний стаж? Прояснимо цей момент.

1. Простій. Якщо на вашому підприємстві на час карантину був оголошений простій,

то час простою не з вини працівників включаєте до стажу роботи, що дає право на щорічну

основну відпустку (п. 2 ч. 1 ст. 9 Закону про відпустки і п. 2 ч. 1 ст. 82 КЗпП).

А ось якщо простій відбувся з вини працівника, то його час до відпускного стажу не ввійде.

Звертаємо увагу: до стажу для додаткових відпусток, що надаються за роботу із

шкідливими, важкими умовами і за особливий характер праці (ст. 7 і 8 Закону про відпустки), час

простою не включаємо. При цьому не має значення, як оплачується простій (за «середньою» чи за

«2/3 окладу»). У будь-якому випадку період такої нероботи виключається з відпускного стажу.

2. Відпустка за свій рахунок. Час, коли працівник фактично не працював, але за

ним зберігалося місце роботи (посада) і йому не виплачувалася заробітна плата в порядку, визначеному ст. 25

і 26 Закону про відпустки, включають до стажу роботи, що дає право на щорічну основну

відпустку. Винятком є (не входять до відпускного стажу) відпустки, які надаються згідно з п. 3 ч. 1

ст. 25 Закону про відпустки для догляду за дитиною до 6 (16, 18) років.

Тобто

ВАЖЛИВО

карантинні відпустки за свій рахунок для догляду за дитиною до 14 років і за згодою

сторін включають до стажу працівника для основної щорічної відпустки

А ось до стажу для щорічної додаткової відпустки період відпустки без збереження зарплати не

ввійде.

3. Неповний робочий час. Час фактичної роботи на умовах неповного робочого часу

включають до стажу роботи, що дає право на щорічну основну відпустку, на загальних підставах.

Жодних пропорційних розрахунків робити не потрібно. Не має значення і те, хто був ініціатором роботи в таких

умовах праці — працівник чи роботодавець. Тому, працюючи неповний робочий день та/або неповний робочий тиждень,

працівник має право на щорічну основну відпустку повної тривалості.

А ось із підрахунком стажу для щорічних додаткових відпусток за роботу із

шкідливими і важкими умовами праці (ст. 7 Закону про відпустки) і за особливий характер праці (ст. 8

цього Закону) будьте уважніші. До розрахунку часу, що надає право на таку відпустку, зараховують тільки

ті дні, коли працівник фактично був зайнятий на роботах із шкідливими і важкими умовами праці (з особливим

характером праці) не менше половини тривалості робочого часу, встановленої для працівників цього

виробництва, цеху, професії або посади.

4. Зупинення діяльності. Ідеться про працівників, які отримували допомогу по

частковому безробіттю, у тому числі на період карантину, що надається Центром зайнятості. Період отримання такої

допомоги ввійде до страхового стажу для отримання щорічної основної відпустки.

Що стосується щорічної додаткової відпустки, то якщо підприємство, що виплачувало

допомогу, повністю зупинило свою діяльність, період такого зупинення до стажу цієї відпустки не ввійде. Якщо

діяльність була скорочена частково, то працюють такі ж норми, як і у випадку з неповним робочим часом.

5. Нез’явлення. У період карантину були ситуації, коли працівники відмовлялися

писати заяву на відпустку без збереження зарплати і просто не виходили на роботу, оскільки, наприклад, не могли

дістатися до місця роботи. Такі періоди не ввійдуть до відпускного стажу. Те саме стосується періоду самоізоляції

працівників віком 60+ у разі, якщо не було відповідного оформлення (не надано листок непрацездатності, не

оформлено відпустки за свій рахунок).

1.6. Відпустка в перший і наступні роки роботи на підприємстві

Ми вже з’ясували, що щорічну основну відпустку повної тривалості надають

працівникам за відпрацьований робочий рік. А обчислювати такий робочий рік починають з дня укладення трудового

договору з працівником (ст. 75 КЗпП і ст. 6 Закону про відпустки).

У загальному випадку право громадянина на щорічну відпустку повної тривалості в перший рік

роботи настає після закінчення 6 місяців безперервної роботи на цьому підприємстві.

Тобто працівник не має права вимагати відпустку повної тривалості, поки не пропрацював на цьому підприємстві 6

місяців підряд. А якщо вимагатиме, то роботодавець має повне право йому в цьому відмовити без усяких наслідків.

Проте в цього правила є винятки, про які йтиметься далі.

Пільгові категорії працівників

У деяких категорій новоприйнятих працівників є «відпускний» привілей — вони можуть узяти повну

щорічну відпустку хоч наступного дня після укладення трудового договору. Це право їм гарантує ч. 7 ст. 10

Закону про відпустки.

Так, щорічні відпустки повної тривалості до настання 6-місячного строку

безперервної роботи в перший рік роботи на цьому підприємстві за бажанням працівника надаються:

1) жінкам — перед відпусткою у зв’язку з вагітністю та пологами або після неї, а також жінкам, що

мають двох і більше дітей віком до 15 років або дитину з інвалідністю;

2) особам з інвалідністю;

3) особам віком до 18 років;

4) чоловікам, дружини яких перебувають у відпустці у зв’язку з вагітністю та пологами;

5) особам, звільненим після проходження строкової військової служби, військової служби за призовом

під час мобілізації, на особливий період, військової служби за призовом осіб офіцерського складу або

альтернативної (невійськової) служби, якщо після звільнення зі служби вони були прийняті на роботу протягом 3

місяців, не враховуючи часу переїзду до місця проживання;

6) сумісникам — одночасно з відпусткою за основним місцем роботи;

7) працівникам, які успішно навчаються в навчальних закладах і бажають приєднати відпустку до часу

складання іспитів, заліків, написання дипломних, курсових, лабораторних та інших робіт, передбачених навчальною

програмою;

8) працівникам, які не використали за попереднім місцем роботи повністю або частково щорічну

основну відпустку і не отримали за неї грошової компенсації;

9) працівникам, які мають путівку (курсівку) для санаторно-курортного (амбулаторно-курортного)

лікування;

10) батькам-вихователям дитячих будинків сімейного типу;

11) в інших випадках, передбачених законодавством, колективним або трудовим договором. Наприклад,

згідно з п. 14 ст. 6 Закону № 203 таке право мають ветерани військової служби, органів внутрішніх справ,

Національної поліції, податкової міліції, державної пожежної охорони, Державної кримінально-виконавчої служби,

служби цивільного захисту, Державної служби спеціального зв’язку та захисту інформації.

Крім того, працівникам, діти яких віком до 18 років вступають до навчальних закладів, розташованих

в іншій місцевості, за їх бажанням надається щорічна відпустка або її частина (не менше 12 календарних днів) для

супроводу дитини до місця розташування навчального закладу та у зворотному напрямі. За наявності двох або більше

дітей зазначеного віку така відпустка надається окремо для супроводу кожної дитини.

Зауважимо, що наведений перелік пільгових категорій працівників не вичерпний. Тому ви цілком

можете розширити його. Для цього лише закріпіть «пільгово-відпускну» норму в колективному договорі або в

індивідуальному трудовому договорі, укладеному з працівником.

Відпустка в перший рік роботи

Припустимо, що працівник-новачок не належить до вищеперелічених пільгових категорій, але захотів

відпочити, не чекаючи, поки відпрацює 6-місячний строк на підприємстві. Якщо роботодавець нічого не має проти, то

новачок може вирушити у відпустку. Тривалість такої відпустки буде розрахована пропорційно часу,

відпрацьованому працівником на цьому підприємстві.

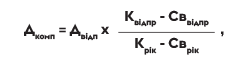

У таких випадках правильно визначити кількість днів щорічної основної відпустки,

що належать працівнику, вам допоможе такий алгоритм.

Крок 1. Визначаємо відпускний стаж (у календарних днях) працівника в робочому

році, за який надаємо відпустку. Отриману кількість календарних днів зменшуємо на кількість святкових і неробочих

днів, що припадають на цей період.

Крок 2. Розраховуємо кількість календарних днів щорічної відпустки, що припадають

на один календарний день робочого року, за який надається відпустка, за формулою:

Т = Кв : (К – Св),

де Т — тривалість відпустки, що припадає на один календарний день робочого року;

Кв — кількість календарних днів відпустки за повністю відпрацьований

робочий рік (наприклад, для звичайної відпустки — 24 календарних дні, для працівників з інвалідністю — 26 (30)

календарних днів);

К — загальна кількість календарних днів у робочому році, за який надаємо

відпустку;

Св — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП у робочому

році, за який надаємо відпустку.

Крок 3. Визначаємо кількість днів щорічної відпустки, що належать працівнику. Для

цього множимо стаж роботи (див. крок 1) на тривалість відпустки за один календарний день роботи (крок 2). Проте

врахуйте, що основна безперервна частина щорічної відпустки не може бути менше 14 календарних

днів (ч. 1 ст. 12 Закону про відпустки).

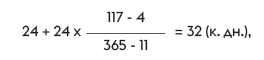

Приклад 1.7. Працівник прийнятий на підприємство з 15.02.2021 р. У березні він

подав заяву з проханням надати йому щорічну основну відпустку з 19.04.2021 р. На підприємстві тривалість

щорічної основної відпустки, що надається працівникам за відпрацьований робочий рік, становить 24 календарних

дні. До пільгових категорій, яким щорічна основна відпустка повної тривалості надається на їх вимогу до

закінчення 6-місячного періоду роботи на підприємстві, працівник не належить.

Визначимо стаж роботи новачка, який дає право на щорічну відпустку. Для цього підрахуємо кількість

календарних днів, які він фактично відпрацював (з 15.02.2021 р. по 18.04.2021 р. включно):

14 к. дн. у лютому + 31 к. дн. у березні + 18 к. дн. у квітні = 63 к. дн.

Отриману кількість календарних днів зменшимо на кількість святкових і неробочих днів, які

припадають на цей період (1 день — 8 березня):

63 к. дн. – 1 к. дн. = 62 к. дн.

Розрахуємо кількість днів відпустки, яка припадає на кожен календарний день першого робочого року

з 15.02.2021 р. по 14.02.2022 р. (див. крок 2):

24 к. дн. : (365 к. дн. – 11 к. дн.) = 0,0678.

Кількість календарних днів відпустки, яка може бути надана працівнику згідно з ч. 6 ст. 10

Закону про відпустки:

62 к. дн. х 0,0678 = 4 к. дн.

Таким чином, роботодавець може надати працівнику щорічну основну відпустку з 19.04.2021 р. на 4

календарні дні.

Але якщо працівник-новачок хоче піти в щорічну відпустку повної тривалості до закінчення

6-місячного строку роботи, а роботодавець не проти, то можна надати працівнику відпустку й повної тривалості,

скажімо так, авансом. Жодних порушень тут немає. Щоправда, у разі звільнення працівника до закінчення робочого

року у роботодавця додасться головного болю у зв’язку з необхідністю утримати з зарплати такого працівника

відпускні за невідпрацьовані ним дні (див. підрозділ 1.14).

Відпустка за другий і наступні роки

А ось за другий і наступні роки роботи відпустка повної тривалості може бути

надана працівнику в будь-який час відповідного року, погоджений з роботодавцем. Причому роботодавець повинен

надати працівнику щорічну відпустку з таким розрахунком, щоб останній її використав зазвичай до закінчення

робочого року.

Приклад 1.8. Працівник прийнятий на підприємство 15.03.2020 р. У квітні 2021

року він подав заяву з проханням надати йому щорічну відпустку з 26 квітня 2021 року.

Право використати щорічну відпустку повної тривалості за перший робочий рік у працівника виникло

15.09.2020 р. А ось щорічну відпустку повної тривалості за другий робочий рік він може взяти

в будь-який час починаючи з 15.03.2021 р.

Інша річ, якщо працівник хоче взяти відпустку за майбутній робочий рік. Тут потрібно пам’ятати, що

щорічну основну відпустку надають за відпрацьований робочий рік.

Тобто

ВАЖЛИВО

для того, щоб у працівника виникло право на відпустку за відповідний робочий рік, щодо

цього року повинен почати формуватися відпускний стаж

Приклад 1.9. Працівник, який був прийнятий на роботу з 14.03.2017 р.,

звернувся до роботодавця з проханням надати йому з 05.04.2021 р. щорічні відпустки за два робочі роки з

14.03.2021 р. по 13.03.2022 р. і з 14.03.2022 р. по 13.03.2023 р. загальною тривалістю 48 к. дн. (24 к. дн.

х 2 робочих роки).

Роботодавець має право надати працівнику тільки щорічну основну відпустку за робочий рік

14.03.2021 р. — 13.03.2022 р. Що стосується надання відпустки за період 14.03.2022 р. — 13.03.2023 р., то право на

неї виникне в працівника з 14.03.2022 р. за умови, що цей день увійде до відпускного стажу.

1.7. Черговість надання відпусток

Черговість надання відпусток установлюється графіком. Такий графік, як випливає з

ч. 4 ст. 79 КЗпП і ч. 10 ст. 10 Закону про відпустки, має бути на кожному підприємстві. Його щорічно

затверджує роботодавець за погодженням з виборним органом первинної профспілкової організації (профспілковим

представником) або іншим уповноваженим на представництво трудовим колективом органом. При складанні графіків

ураховують як особисті інтереси працівників і можливості для їх відпочинку, так і інтереси виробництва.

Затверджений графік доводять до відома всіх працівників.

Увага: при складанні графіків пам’ятайте про пільговий контингент! Так, ч. 13 ст. 10 Закону про

відпустки визначено категорії працівників, яким щорічна відпустка надається за їх бажанням у

будь-який зручний для них час (тобто інтереси виробництва не враховуються). Щоправда, незважаючи на

свої привілеї, такі працівники все одно повинні повідомити роботодавця про бажаний період відпустки.

До «пільгових» категорій, які за бажання можуть піти в щорічну відпустку в зручний для них

час, належать:

— працівники віком до 18 років;

— працівники з інвалідністю;

— жінки перед відпусткою у зв’язку з вагітністю та пологами або після неї;

— жінки, які мають двох і більше дітей віком до 15 років або дитину з інвалідністю;

— одинокі матері (батьки), що виховують дитину без батька (матері);

— опікуни, піклувальники або інші одинокі особи, які фактично виховують одну (чи більше) дитину

віком до 15 років за відсутності батьків;

— дружини (чоловіки) військовослужбовців;

— ветерани праці та особи, що мають особливі трудові заслуги перед Батьківщиною;

— ветерани війни, особи, що мають особливі заслуги перед Батьківщиною, а також особи, на яких

поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. №

3551-XII;

— батьки-вихователі дитячих будинків сімейного типу.

Законодавство може передбачати й інші випадки обов’язкового надання щорічних відпусток у зручний

для працівника час.

Наприклад, право на використання чергової відпустки в будь-який зручний час мають:

— особи, віднесені до 1 і 2 категорій потерпілих у результаті Чорнобильської катастрофи (п. 22

ч. 1 ст. 20 і п. 1 ч. 1 ст. 21 Закону № 796);

— ветерани військової служби, органів внутрішніх справ, Національної поліції, податкової міліції,

державної пожежної охорони, Державної кримінально-виконавчої служби, служби цивільного захисту, Державної служби

спецзв’язку (п. 13 ст. 6 Закону № 203);

— особи, що мають статус дітей війни (абзац третій ст. 5 Закону України «Про соціальний захист

дітей війни» від 18.11.2004 р. № 2195-IV);

— працівники протитуберкульозних установ, які захворіли на туберкульоз унаслідок виконання

службових обов’язків (ч. 3 ст. 23 Закону № 2586).

Крім того, є декілька категорій працівників, яким відповідно до Закону про відпустки

щорічні відпустки надають в особливий час. Хто належить до цих категорій, ви можете побачити

в табл. 1.5.

Таблиця 1.5. Період щорічних відпусток у деяких категорій працівників

|

№ з/п |

Категорія працівників |

Час надання щорічних відпусток |

|

1 |

Керівні, педагогічні, наукові, науково-педагогічні працівники, спеціалісти навчальних закладів |

У період літніх канікул. Причому зазначені категорії працівників мають право на щорічну відпустку повної тривалості в цей період |

|

Ця пільга поширюється також на керівних, педагогічних, наукових, науково-педагогічних працівників |

||

|

2 |

Працівники, які навчаються в навчальних закладах без відриву від виробництва |

Щорічні відпустки за їх бажанням приєднують до часу проведення настановних занять, виконання лабораторних |

|

3 |

Працівники, що навчаються в середніх загальноосвітніх вечірніх (змінних) школах, класах, групах з очною, |

Щорічні відпустки за бажанням працівників надаються з таким розрахунком, щоб вони могли бути використані |

|

4 |

Працівники художньо-постановочної частини і творчі працівники театрів |

У літній період у кінці театрального сезону. Причому зазначені працівники мають право на щорічну |

Також роботодавець має право передбачити в колективному або індивідуальному трудовому договорі

додаткові категорії працівників, які матимуть право на щорічну відпустку в будь-який зручний для них час (п. 10

ч. 13 ст. 10 Закону про відпустки).

1.8. Документальне оформлення

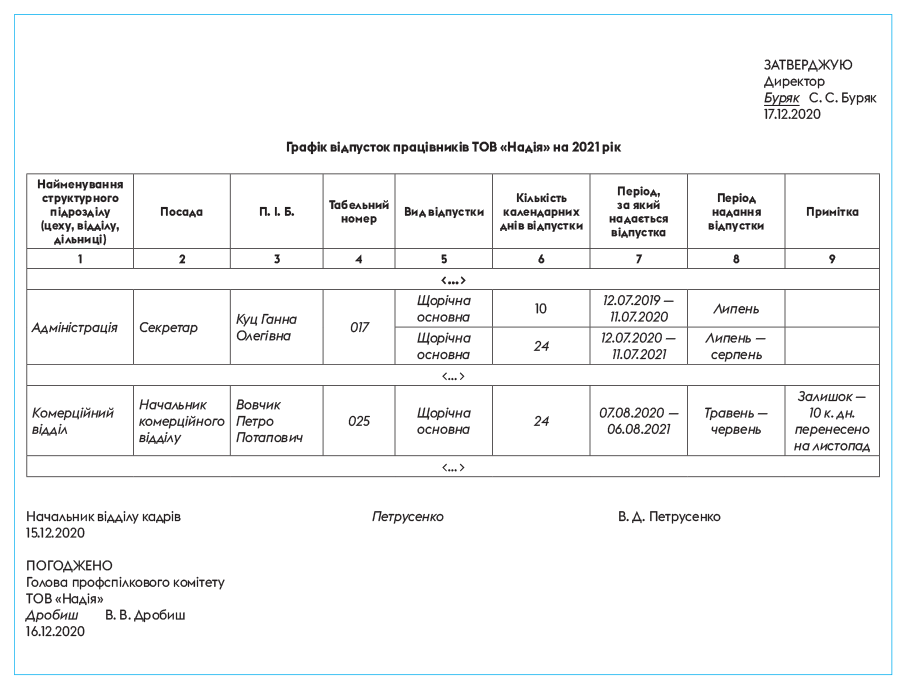

Графік відпусток

Черговість надання відпусток працівникам установлюється на підприємстві графіком.

Графік відпусток зобов’язані складати всі роботодавці, у тому числі ФОП, що мають найманих

працівників. Це випливає з ч. 4 ст. 79 КЗпП і ч. 10 ст. 10 Закону про відпустки.

Строки. Конкретні строки складання графіка відпусток ані в Законі про

відпустки, ані в КЗпП не визначені. Проте згідно з п. 20 Типових правил внутрішнього трудового

розпорядку для робітників і службовців підприємств, установ, організацій, затверджених постановою Держкомпраці

СРСР від 20.07.84 р. № 213*, графік відпусток потрібно складати не пізніше за 5 січня поточного

року. Мінсоцполітики в листі від 25.08.2015 р. № 475/13/116-15 також рекомендує складати графік

відпусток на календарний рік не пізніше за цю дату.

* Застосовуються на підставі постанови ВРУ від 12.09.91 р. № 1545-XII.

Проте, на нашу думку, оптимальний строк для графіка на наступний рік — 16 — 17 грудня поточного

року. Це дозволить виконати вимогу про повідомлення за 2 тижні про початок відпустки (ч. 11 ст. 10 Закону про

відпустки), якщо хтось із працівників вирішить використати відпустку на початку січня.

А якщо графік ще не затверджено, а працівник уже бажає піти в щорічну відпустку, наприклад, у

перших числах січня? Тоді рекомендуємо видати наказ про відпустку за заявою працівника.

ВАЖЛИВО

У такому разі ініціатива виходить від працівника, тому попереджати його за 2 тижні не

потрібно і для роботодавця це не є порушенням

Форма. Відразу скажемо, що уніфікованої форми цього документа немає, тому

кожне підприємство має право розробити свою форму графіка, зручну у використанні.

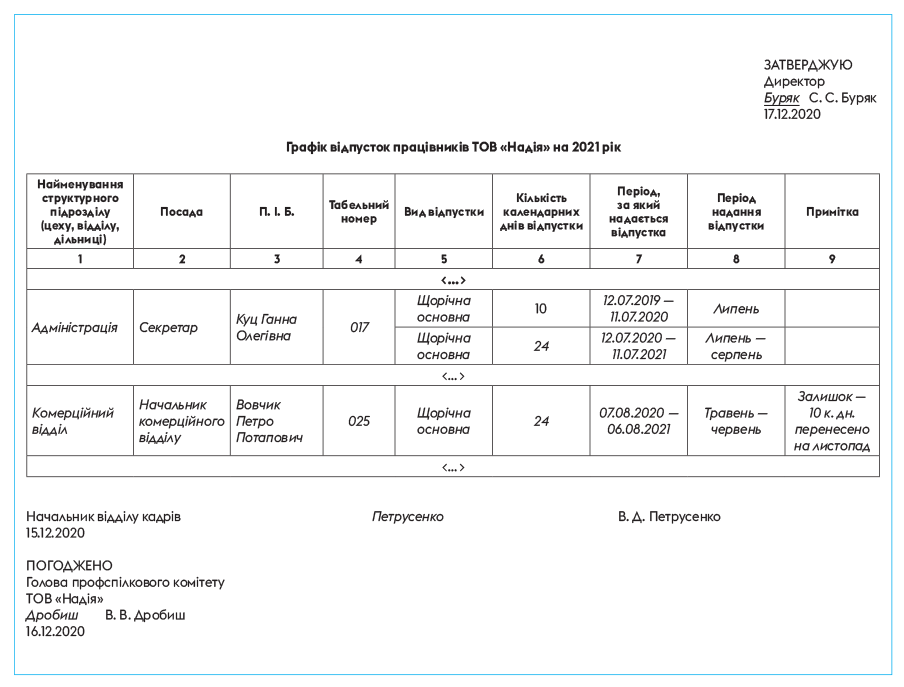

Зазвичай графік складають у формі таблиці з відповідними графами. Ми рекомендуємо такі: (1)

найменування структурного підрозділу, (2) посада, (3) П. І. Б. працівника, (4) табельний номер, (5) вид відпустки;

(6) кількість календарних днів відпустки; (7) період, за який надається відпустка; (8) плановий період або дата

надання відпустки; (9) примітки.

А ось, наприклад, такі графи, як «відмітка про фактичне використання відпустки»* або «повідомлення

про конкретну дату початку відпустки», не обов’язкові.

* Нагадаємо: інформація про фактичне використання відпустки буде зазначена в особовій картці

працівника за формою № П-2 у розділі V на підставі наказу про надання відпустки.

За загальним правилом у графіку відпусток конкретні дати початку відпусток не зазначають, а

відображають місяць надання відпустки. Якщо відпустка перехідна, зазначайте два місяці — місяць її початку і

закінчення.

Конкретний період надання щорічних відпусток у межах місяця погоджується між працівником і

роботодавцем. Наприклад, за місяць до початку місяця надання відпустки, зазначеної в графіку, працівнику

направляють запит про конкретну дату початку відпустки. У запиті рекомендуємо зазначити строк, у який працівник

повинен проінформувати вас про бажану дату відпустки, наприклад, 3 робочих дні.

Проте, якщо вам зручно, зазначайте в графіку конкретні дати відпусток.

Але в будь-якому разі

ВАЖЛИВО

не забудьте письмово повідомити працівника під підпис про дату початку відпустки не

пізніше ніж за 2 тижні до встановленого строку

Законодавство вимагає, щоб графік відпусток був погоджений з виборним органом первинної

профспілкової організації (профспілковим представником) і затверджений керівником (ч. 4 ст. 79 КЗпП і ч.

10 ст. 10 Закону про відпустки). Виходячи із цього, до форми графіка відпусток необхідно додати відповідні

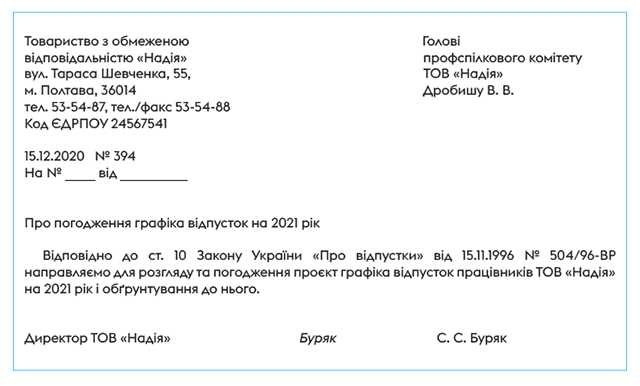

грифи погодження і затвердження. У процесі погодження графіка рекомендуємо передати профкому разом з проєктом

графіка відпусток супровідний лист, у якому слід зазначити бажаний строк погодження.

Зразок супровідного листа до профкому підприємства про погодження графіка.

Після погодження з профспілковим органом графік затверджує керівник підприємства. При цьому можна

використовувати гриф затвердження, який складається зі слова ЗАТВЕРДЖУЮ (без лапок і двокрапки),

найменування посади, підпису, ініціалу(ів), прізвища особи, яка затверджує документ, і дати.

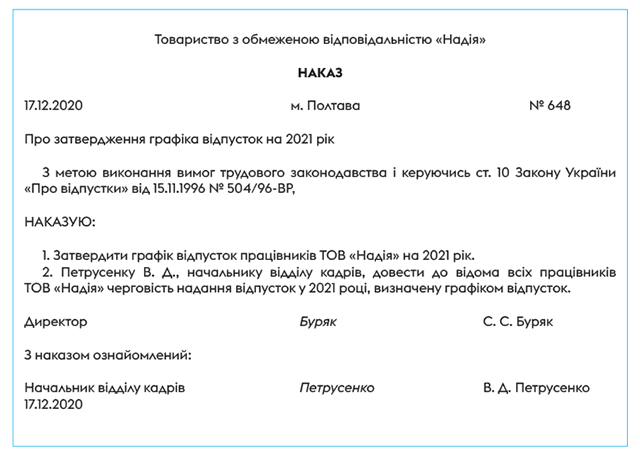

Інший варіант затвердження графіка відпусток — видати окремий наказ

(розпорядження). Наведемо його приклад.

Ви можете побачити приклад графіка відпусток, затвердженого грифом затвердження.

КЗпП вимагає довести графік відпусток до відома всіх працівників.

Звичайно, краще це зробити під підпис. Але це не означає, що до графіка обов’язково потрібно

додавати графу «Підпис працівника». Особливо якщо у вас немає можливості зібрати підписи всіх співробітників

(наприклад, тому що частина з них працює дистанційно). У такому разі достатньо розмістити його для загального

ознайомлення в приміщеннях підприємства та/або на корпоративному порталі (див. роз’яснення Держпраці за

посиланням: pl.dsp.gov.ua/news/stosovno-skladannia-hrafika-vidpusto/). А для підписів працівників можна

передбачити листи-ознайомлення з графіком відпусток, які за необхідності передати до структурних підрозділів

підприємства.

Які відпустки включати до графіка. Обов’язковість складання графіка

відпусток передбачено ст. 79 КЗпП і ст. 10 Закону про відпустки лише для щорічних (основних і

додаткових) відпусток. Тому щодо інших відпусток можна прийняти рішення не включати їх до графіка взагалі й

надавати їх працівникам за схемою «заява-наказ».

Проте якщо метою складання графіка відпусток ви ставите раціональну організацію робочого процесу,

то ми радимо планувати всі види оплачуваних відпусток, надання яких можна передбачити заздалегідь. Зокрема, це:

— додаткові відпустки працівникам, які мають дітей або повнолітню дитину — особу з інвалідністю з

дитинства підгрупи А I групи (далі — відпустка на дітей), що надаються згідно зі ст. 19 Закону

про відпустки (див. лист Мінсоцполітики від 06.02.2018 р. № 204/0/101-18/284);

— додаткові «чорнобильські» відпустки;

— додаткові відпустки учасникам бойових дій тощо.

Нагадаємо: такі відпустки не є щорічними. Вони надаються не за робочий, а за календарний рік.

Але є один нюанс. Якщо ви внесли ту чи іншу відпустку до графіка, то в роботодавця виникає

обов’язок надання такої відпустки відповідно до цього графіка.

Зауважте: законодавство не передбачає строку давності, після якого працівник утрачав би право на

щорічні відпустки і додаткові відпустки на дітей. Усі інші види відпусток, у тому числі «бойові» та

«чорнобильські», згорають, якщо вони не були своєчасно використані.

А ось навчальні, творчі відпустки та відпустки для участі в спортивних змаганнях до графіка не

включаємо.

ВАЖЛИВО

При складанні графіка відпусток не забудьте включити до нього щорічні відпустки, не

використані за минулі робочі роки

Адже за загальним правилом заборонено ненадання щорічних відпусток повної тривалості протягом 2

років підряд (ст. 80 КЗпП, ст. 11 Закону про відпустки). Тому планування щорічних відпусток за минулі роки

в графіку буде доказом того, що ви як роботодавець відповідально ставитеся до свого обов’язку дотримуватися

трудового законодавства.

Крім того, забороняється ненадання щорічних відпусток протягом робочого року особам віком до 18

років і працівникам, які мають право на щорічні додаткові відпустки за роботу із шкідливими і важкими умовами або

з особливим характером праці.

Якщо ви вносите до графіка додаткові соціальні відпустки на дітей, то «хвости» за ними також

доцільно включити до графіка відпусток (див. лист Мінсоцполітики від 06.02.2018 р. № 204/0/101-18-284).

Якщо відпустка ділиться на частини, це також зазначають у графіку. При цьому враховуйте правила

поділу відпусток (див. підрозділ 1.10).

Кого включаємо до графіка. Право на відпустки мають усі особи, які

працюють за трудовим договором як у юрособи, так і у ФОП (ст. 2 Закону про відпустки).

Тому до графіка відпусток включайте всіх працівників, які перебувають з роботодавцем у трудових

відносинах на дату погодження і затвердження графіка і яким ви плануєте надати відпустку, у тому числі сезонних і

тимчасових працівників, працівників-сумісників та працівників, з якими укладено строкові трудові договори.

Внутрішніх сумісників радимо відображати в графіку окремими рядками за основним місцем роботи і за

сумісництвом. Річ у тому, що внутрішні сумісники можуть іти у відпустку як одночасно за основним місцем роботи і

за сумісництвом (п. 6 ч. 7 ст. 10 Закону про відпустки), так і в різний час.

А ось особам, які працюють за цивільно-правовими договорами, в графіку відпусток місця немає, адже

вони не мають права на щорічну оплачувану відпустку.

А як бути з працівниками-новачками, яких прийняли вже після затвердження графіка відпусток?

За загальним правилом у перший рік роботи право на щорічну відпустку повної тривалості виникає

після того, як працівник безперервно відпрацює 6 місяців. До закінчення шестимісячного строку можна реалізувати

право на відпустку тривалістю, розрахованою пропорційно відпрацьованому часу (ч. 5 і 6 ст. 10 Закону про

відпустки). Отже, якщо працівник-новачок не планує йти у відпустку в році, в якому він був прийнятий на

роботу, і роботодавець не проти такого рішення, то вносити працівника до графіка відпусток на поточний рік

не потрібно. І це не буде порушенням трудового законодавства.

Але краще таке рішення працівника зафіксувати на папері. Як це зробити?

Як варіант можна при прийнятті працівника на роботу надати йому письмову пропозицію про визначення

бажаного періоду надання щорічної відпустки в поточному році та її тривалість. У ній працівник зазначить своє

рішення із цього питання.

Ну а якщо працівник-новачок не відмовляється від свого права використати відпустку в поточному

році, то доведеться вносити зміни до графіка відпусток.

При складанні графіків відпусток враховуємо інтереси виробництва, особисті інтереси працівників і

можливості їх відпочинку. Тому кожен працівник має право запропонувати найбільш сприятливий період для своєї

відпустки. Водночас конкретну дату відпустки йому необхідно погоджувати зі своїм роботодавцем вже з урахуванням

інтересів останнього.

Але при цьому майте на увазі, що є категорії працівників, яким надано право за бажанням іти в

щорічні відпустки в будь-який зручний для них час (див. підрозділ 1.7).

Примірну форму графіка відпусток, затверджену грифом затвердження, наведемо нижче.

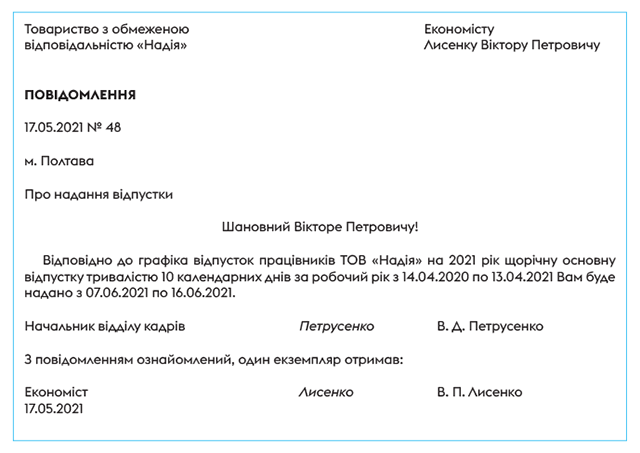

Важливо! Про дату початку відпустки згідно з графіком роботодавець зобов’язаний

письмово повідомити працівника не пізніше ніж за 2 тижні до встановленого

графіком строку (ч. 5 ст. 79 КЗпП і ч. 11 ст. 10 Закону про відпустки). Зробити це можна двома

способами:

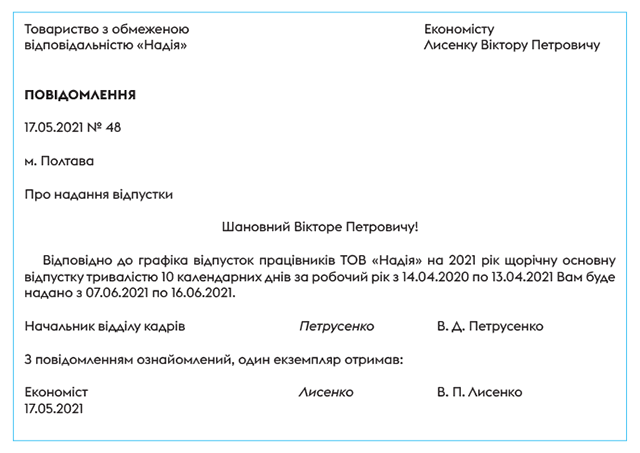

1) направити працівнику складене в довільній формі повідомлення про дату початку відпустки (див.

приклад нижче). Бажано скласти його у двох примірниках: перший — для працівника, другий (з

відміткою про повідомлення працівника) — для кадрової служби;

2) ознайомити працівника з наказом (розпорядженням) про надання відпустки під підпис.

Наведемо зразок форми повідомлення про початок щорічної відпустки.

Хочемо звернути увагу: ознайомлення працівників з графіком відпусток (навіть якщо в графіку стоять

точні дати відпусток і передбачена спеціальна графа «Ознайомлений», у якій працівники ставлять дату і підпис) не є

письмовим повідомленням працівника про початок відпустки не пізніше ніж за 2 тижні. Це дві абсолютно різні

процедури повідомлення.

Майте на увазі: якщо працівник у встановлений строк не буде письмово попереджений про дату початку

щорічної відпустки, то він може вимагати перенесення відпустки на інший період (п. 1 ч. 1 ст.

80 КЗпП і п. 1 ч. 1 ст. 11 Закону про відпустки).

ВАЖЛИВО

При цьому працівник не має права йти в щорічну відпустку в період, не погоджений з

роботодавцем

Інакше такий вчинок може бути розцінений як порушення трудової дисципліни.

Як уносити зміни до графіка. Звичайно ж, протягом року можуть виникнути

різні робочі ситуації, які вимагатимуть змін до графіка відпусток. Одні працівники можуть звільнитися, інші будуть

прийняті на роботу після затвердження графіка. Пільговики можуть піти у відпустку в зручний для них, але

несподіваний для роботодавця час або працівник попросить змінити місяць відпустки.

Якщо виникла необхідність внести зміни до графіка відпусток, наново затверджувати і погоджувати

графік з профкомом щодо всіх працівників не потрібно. Достатньо оформити наказ про внесення змін до графіка

відпусток і довести його до відома працівників, яких стосуються певні зміни. Наприклад, у разі перенесення

відпустки з причини тимчасової непрацездатності працівника оформляйте наказ про перенесення його відпустки,

ознайомлюйте з ним працівника і за бажанням робіть про це запис у графіку відпусток у графі «Примітки». Також

можна при складанні графіка відпусток передбачити в ньому графу «Перенесення відпустки».

Тепер переходимо до другого етапу документального оформлення надання відпусток.

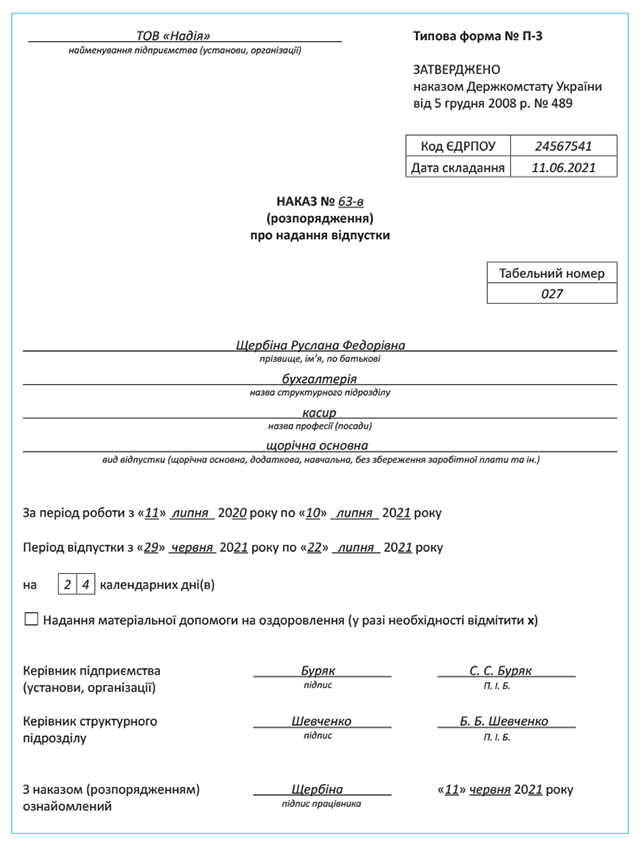

Наказ (розпорядження) про надання відпустки

Типову форма наказу (розпорядження) про надання відпустки № П-3 затверджено наказом № 489.

Підставою для складання цього документа є затверджений графік відпусток. Наведемо зразок такого наказу.

Наказ про надання відпустки ви можете скласти й у довільній формі, включивши до нього всі

реквізити типової форми № П-3 і дотримуючись вимог ДСТУ 4163-2003.

На підставі такого наказу (розпорядження) відділ кадрів вносить інформацію про відпустку, що

надається працівнику, до розділу V «ВІДПУСТКИ» особової картки (типова форма № П-2, затверджена наказом №

495), а бухгалтерія розраховує суму відпускних.

А коли (в які строки) потрібно видавати наказ про надання щорічної відпустки?

На практиці кадровики намагаються «встигнути» з наказом за 2 тижні до початку відпустки. Хоча,

якщо ви своєчасно направили працівнику повідомлення про початок відпустки, наказ потрібно видати не пізніше ніж за

3 дні до її початку.

Річ у тому, що ст. 21 Закону про відпустки вимагає, щоб відпускні були виплачені працівнику

не пізніше ніж за 3 календарні дні до початку відпустки.

Для того щоб виплатити відпускні, їх слід розрахувати. А для цього потрібен наказ про надання

відпустки.

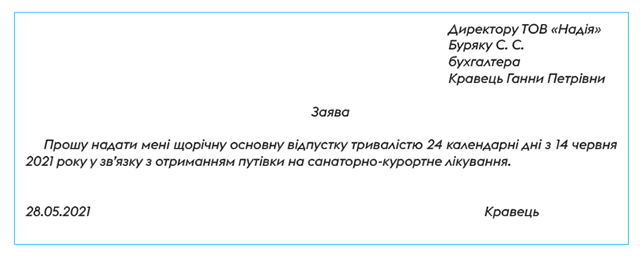

Заява на відпустку

Тепер настала черга поговорити про заяву на відпустку. Якщо працівники йдуть у

відпустку суворо за графіком, то необхідності в заяві про надання відпустки немає. Ні

КЗпП, ні Закон про відпустки не зобов’язують роботодавця отримувати від працівника заяву для надання

йому законного відпочинку (див. також лист Мінекономіки від 31.03.2020 р. № 3512-06/21620-07).

А ось якщо відпустка працівнику знадобилася в інший час, тоді заяву скласти потрібно. У заяві

працівник зазначає бажану дату виходу у відпустку та її тривалість. Який вигляд може мати заява про надання

відпустки, див. нижче.

1.9. Перенесення та продовження щорічної відпустки

Навіть якщо щорічна відпустка була запланована в графіку відпусток у повній відповідності з

побажаннями працівника й інтересами виробництва, вона може бути перенесена на інший період. Можливість такого

перенесення передбачена ст. 80 КЗпП і ст. 11 Закону про відпустки. За своїм змістом вони ідентичні і

включають перелік конкретних обставин, при настанні яких щорічна відпустка підлягає перенесенню або продовженню.

Умовно всі випадки перенесення/продовження щорічної відпустки можна поділити на три групи:

1) на вимогу працівника;

2) у зв’язку з непередбаченими обставинами;

3) за ініціативою роботодавця.

У розрізі цих груп ми й наведемо випадки перенесення/продовження щорічної відпустки в табл. 1.6.

Таблиця 1.6. Випадки перенесення і продовження щорічної відпустки

|

Обставини для перенесення/продовження відпустки |

Норма Закону про відпустки |

Примітка |

|

1. Перенесення щорічної відпустки на вимогу працівника |

||

|

Порушення роботодавцем строку письмового повідомлення працівника про час надання відпустки |

П. 1 ч. 1 ст. 11 |

Про дату початку щорічної відпустки роботодавець зобов’язаний повідомити працівника в письмовій формі не |

|

Несвоєчасна виплата роботодавцем зарплати працівнику за час щорічної відпустки |

П. 2 ч. 1 ст. 11 |

Зарплату за час відпустки виплачують працівникам не пізніше ніж за 3 дні до її початку (ч. 4 ст. 115 |

|

2. Перенесення або продовження щорічної відпустки у зв’язку з |

||

|

Настання тимчасової непрацездатності працівника, підтвердженої в установленому порядку |

П. 1 ч. 2 ст. 11 |

Якщо непрацездатність працівника настала в період щорічної відпустки, то відпустка підлягає продовженню |

|

У загальному випадку документом, що засвідчує тимчасову непрацездатність, є листок |

||

|

Виконання працівником державних або громадських обов’язків, якщо згідно із законодавством він підлягає |

П. 2 ч. 2 ст. 11 |

Гарантії таким працівникам визначені ст. 119 КЗпП |

|

Настання строку відпустки у зв’язку з вагітністю та пологами |

П. 3 ч. 2 ст. 11 |

Для підтвердження права на відпустку у зв’язку з вагітністю та пологами працівниця повинна надати листок |

|

Збіг щорічної відпустки з відпусткою у зв’язку з навчанням |

П. 4 ч. 2 ст. 11 |

Для підтвердження права на навчальну відпустку працівник надає довідку-виклик з навчального закладу |

|

3. Перенесення щорічної відпустки за ініціативою роботодавця |

||

|

Щорічна відпустка може бути перенесена на інший період як виняток у випадку, якщо надання щорічної |

Ч. 3 ст. 11 |

Перенесення щорічної відпустки в цьому випадку можливе при дотриманні таких умов: — працівник надав письмову згоду на перенесення щорічної відпустки; — перенесення погоджено з виборним органом первинної профспілкової організації (профспілковим — частина відпустки тривалістю не менше 24 календарних днів буде надана в поточному робочому році |

Звертаємо увагу: такі специфічні обставини, як карантин або простій підприємства, не є приводом

для перенесення відпустки. Але у випадку, коли працівник просить про це, можна піти йому назустріч, якщо

роботодавець не проти.

Майте на увазі: за ініціативою працівника або роботодавця щорічну відпустку можна тільки

перенести на інший період. А ось при настанні непередбачених обставин можливі варіанти.

Перший варіант. Непередбачені обставини настали до

початку щорічної відпустки. Тоді відпустку переносять на інший період.

Другий варіант. Непередбачені обставини настали під час

відпустки. Тоді невикористану частину відпустки (ч. 4 ст. 11 Закону про відпустки):

— надають після закінчення дії причин, які її перервали (тобто відпустка продовжується), або

— переносять на інший період з дотриманням вимоги ст. 12 Закону про відпустки*.

* Відповідно до цієї статті основна безперервна частина щорічної відпустки повинна становити

не менше 14 календарних днів.

Хто визначає, продовжувати відпустку чи переносити? Раніше вважалося, що це питання має

вирішуватися за погодженням між працівником і роботодавцем, тобто працівник не має права приймати рішення

самостійно. Зокрема, таку позицію підтримували суди (див. постанову ВС від 21.08.2019 р. у справі №

466/4738/18**), Мінсоцполітики (див. листи від 21.03.2019 р. № 369/0/206-19 і від 25.07.2019 р. №

1115/0/206-19) і Держпраці (див. за посиланням:

lviv.dsp.gov.ua/z-pytan-pratsi/pratsivnyk-zakhvoriv-pid-chas-shchorichnoi-v/).

** Див. за посиланням: reyestr.court.gov.ua/Review/83925398.

Проте не так давно ВС змінив точку зору із цього питання (див. постанову від 13.10.2020 р. у

справі № 712/9213/18 // reyestr.court.gov.ua/Review/93217983). Так, розглядаючи справу про продовження

відпустки у зв’язку з тимчасовою непрацездатністю, що настала під час відпустки, суд дійшов такого висновку:

продовження відпустки не вимагає спеціальних дій з боку працівника, тоді як перенесення вимагає

згоди роботодавця та ініціативи працівника.

Інакше кажучи, ВС вирішив, що для продовження відпустки, яку перервала хвороба,

працівнику не потрібно подавати ще одну заяву, оскільки відпочинок відновлюється після перерви

автоматично. Пояснює свою позицію суд тим, що ані КЗпП, ані Закон про відпустки не

містять вимог щодо подання заяви про продовження відпустки. Про необхідність отримати на це згоду роботодавця там

теж нічого не сказано.

У такому разі єдиним обов’язком працівника є повідомлення роботодавця (у будь-якій формі) про

тимчасову непрацездатність. При цьому надати лікарняний лист працівник може вже після виходу з відпустки. Це буде

підтвердженням правомірності продовження відпустки й обґрунтує поважність причини відсутності працівника на

роботі.

Зовсім інша ситуація виникає, якщо працівник хоче перенести відпустку на інший

період.

ВАЖЛИВО

У цьому випадку самостійно вирішувати питання про перенесення відпустки на інший період

працівник не має права

Він повинен подати роботодавцю заяву з проханням перенести відпустку, в якій зазначити бажану дату

перенесення. Після того, як роботодавець і працівник погоджують нову дату відпустки, видають відповідний наказ

(розпорядження).

Зауважимо: невикористану частину щорічної відпустки бажано надати працівнику до кінця робочого

року, але не пізніше 12 місяців після закінчення робочого року, за який надається відпустка (ч. 7 ст. 79 КЗпП,

ч. 2 ст. 12 Закону про відпустки). Водночас законодавство не передбачає строку давності, після якого

працівник утрачав би право на щорічні відпустки. Підтверджує це й Мінсоцполітики в листі від 29.12.2015 р. №

774/13/116-15.

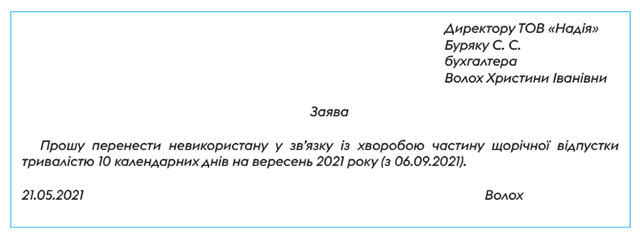

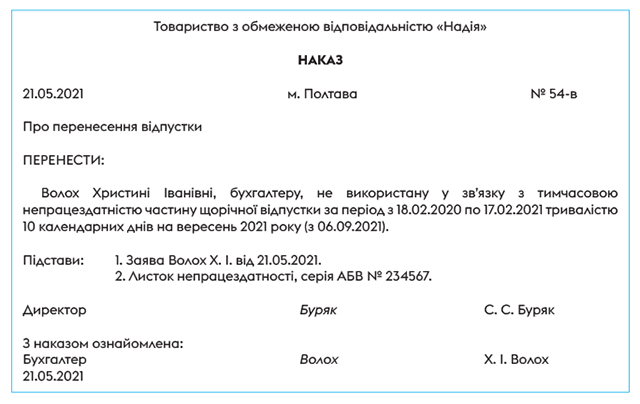

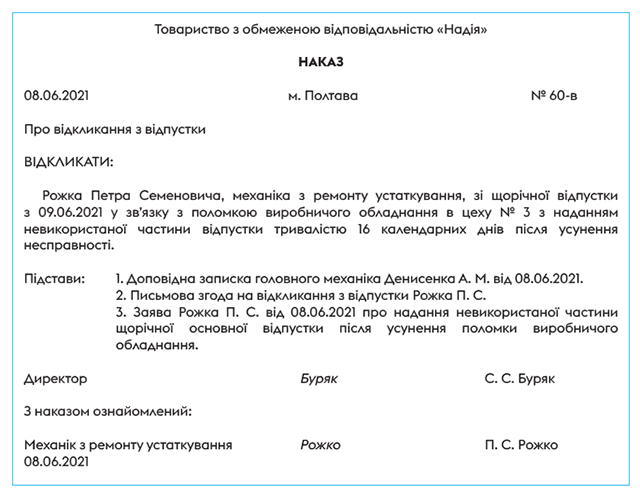

Приклад 1.10. Згідно з наказом про надання відпустки, виданим на підставі

затвердженого графіка відпусток, працівнику надано щорічну відпустку з 1 по 16 червня 2021 року тривалістю 16

календарних днів.