Неоплачуваний лікарняний: коли НЕ показуємо у Д1 Податкового розрахунку

У табелі НЕ відображаємо лікарняні

Бувають ситуації, за яких неоплачувані лікарняні не потрібно відображати в табелі. Це випадки, коли лікарняний збігається з періодом, під час якого він не підлягає оплаті. І в табелі такі дні збігу фіксуються певною подією, на яку припадає лікарняний, а не як тимчасова непрацездатність. Розглянемо найпопулярніші з них.

1. Робота під час хвороби. Тобто коли працівнику оформлено лікарняний, а він продовжив працювати, наприклад, дистанційно. При цьому оформив пояснення. Про такі ситуації ви можете прочитати у статті «е-Лікарняний: а можна не оплачувати?» // «Податки & бухоблік», 2021, № 75. У табелі в цьому випадку роботодавець фіксує відпрацьований час, який оплатить за загальними правилами.

2. Лікарняний під час перебування у відпустці без збереження зарплати, творчій відпустці, додатковій відпустці у зв’язку з навчанням. Дні лікарняного, які повністю припадають на ці відпустки, оплаті не підлягають (ст. 16 Закону про соцстрахування). Тобто працівнику не оплачуються ні перші п’ять днів тимчасової непрацездатності, ні допомога по тимчасовій непрацездатності за рахунок ПФУ. Проте роботодавець має розглянути такі лікарняні на загальних підставах та відмовити в оплаті відповідно до законодавства. А що ж у табелі? У табелі — відповідна відпустка. Наприклад, якщо хвороба припадає на відпустку без збереження зарплати, то дні збігу такої відпустки і лікарняного у табелі роботодавець зафіксує кодом «НА» або цифровим кодом «18» — відпустка без збереження зарплати. А от неоплачувані дні лікарняного при цьому у табелі не маємо показувати.

3. Лікарняний у період призупинення дії трудового договору. Якщо згідно з лікарняним листом період непрацездатності повністю припав на час призупинення дії трудового договору, то такий лікарняний не підлягає оплаті ні за рахунок роботодавця, ні за рахунок ПФУ. У табелі обліку робочого часу продовжуємо проставляти дні призупинення трудового договору. Окремої позначки для цього не передбачено. Тож рекомендуємо або ввести свою позначку, наприклад «ПД» — призупинення дії трудового договору, або ж табелювати «І» — інші причини неявок. Неоплачуваний лікарняний у період призупинення трудового договору в табель не вносимо.

4. Лікарняний під час перебування у простої (без перебування на робочому місці). Якщо страховий випадок настав у застрахованої особи, яка згідно з наказом роботодавця про запровадження простою відсутня на робочому місці, бо в цьому випадку відсутні підстави для оплати лікарняного. У табелі обліку робочого часу роботодавець продовжує табелювати простій позначкою «П» (цифровий код 23) й нараховувати оплату простою, незважаючи на наявність лікарняного. Уповноважена особа з призначення страхових виплат відмовляє в оплаті лікарняного у зв’язку з відсутністю втрати заробітку працівником.

Ми навели поширені на сьогоднішній день ситуації неоплачених лікарняних, коли в табелі їх не зазначають. Також і до Д1 вони потрапити не повинні.

Що показуємо у Д1?

Коли лікарняний збігається із певною подією, яка є пріоритетною, у зв’язку із чим такий лікарняний не оплачується, то в табелі зазначається пріоритетна подія.

Отже,

при збігу лікарняного і події, яка є пріоритетною (в табелі у дні збігу зазначена пріоритетна подія) — дні неоплачуваного лікарняного не треба показувати у Д1

Розглянемо на прикладі.

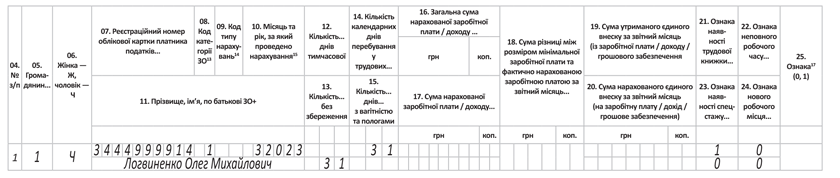

Приклад 1. Працівник Логвиненко О. М. (основний, без інвалідності) перебував у відпустці без збереження зарплати з 1 по 31 березня 2023 року. У цьому місяці у працівника не було жодних зарплатних нарахувань. З 14 по 23 березня 2023 року працівник хворів (наявний е-лікарняний).

Отже, 10 днів лікарняного збіглися із 10 днями відпустки без збереження. Розберемо покроково важливі моменти.

Крок 1. У табелі обліку робочого часу цілий місяць проставляємо «НА», незважаючи на лікарняний.

Крок 2. Уповноважена особа розглядає лікарняний після зміни його статусу на «готовий до сплати» (на 8-й день після закриття). Працівник отримує рішення про відмову в оплаті такого лікарняного.

Крок 3. У табелі залишається «НА» після рішення про відмову в оплаті лікарняного.

Крок 4. У Д1 на працівника за березень 2023 року формуємо один рядок, в якому, серед іншого, зазначаємо:

— у графі 08 — звичайний код застрахованої особи (наприклад, «1» — для звичайного працівника без інвалідності у звичайного роботодавця);

— у графі 13 — кількість календарних днів відпустки без збереження. Вона тривала з 1 по 31 березня. То зазначимо — «31»;

— у графі 14 — кількість днів перебування у трудових відносинах. Вони тривали цілий місяць. Тож значення також буде «31».

Зауважте, в цій ситуації не треба формувати рядок для лікарняних, не треба заповнювати ані графу 09 (код типу нарахувань), ані графу 12 (кількість днів тимчасової непрацездатності).

Тобто Д1 заповнюємо, як у загальному випадку, коли цілий місяць триває відпустка без збереження зарплати (див. рис. 1).

Рис. 1. Лікарняний у відпустці без збереження зарплати в Д1

Якщо б лікарняний розпочався і тривав під час призупинення дії трудового договору, то Д1 заповнювали б, як для призупинення трудового договору. Тобто у табелі дні неоплачуваного лікарняного роботодавець зазначив би як призупинення трудового договору. У Д1 показав би у графі 14 кількість днів перебування у трудових відносинах, окремий рядок для лікарняних не заводив, графу 09 і графу 12 не заповнював.

Проте якщо ж тимчасова непрацездатність триває чи настала після відновлення дії трудового договору, то вона оплачується в загальному порядку. Розглянемо таку ситуацію на прикладі у наступному розділі.

Лікарняний і призупинення трудового договору в Д1

Почнемо одразу із прикладу.

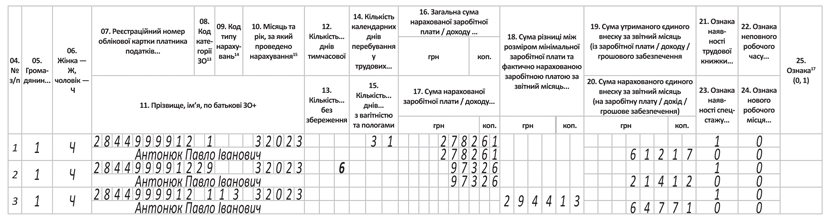

Приклад 2. Із працівником Антонюком П. І. (основний, без інвалідності) було призупинено трудовий договір. З 16 березня 2023 року працівник має приступити до роботи. Але з 10 по 21 березня 2023 року він хворів (наявний е-лікарняний). У березні 2023 року за 6 днів хвороби йому нарахована допомога по тимчасовій непрацездатності в сумі 973,26 грн (ЄСВ — 214,12 грн) та зарплата у сумі 2782,61 грн (ЄСВ — 612,17 грн).

У табелі з 1 по 15 березня табелюємо всі дні як призупинення дії трудового договору, наприклад «ПД». З 16 по 21 (6 днів) в табелі зазначаємо оплачуваний лікарняний позначкою «ТН». Далі, з 22 березня працівник приступив до роботи — табелюємо звичайними робочими днями.

Як буде заповнений Д1, зображено на рис. 2.

Рис. 2. Лікарняний під час та після призупинення трудового договору в Д1

За загальними правилами у Д1 сформований зарплатний рядок. У ньому зазначений 31 день перебування у трудових відносинах у графі 14 і сумові показники (зарплата і ЄСВ).

Зауважте, призупинення трудового договору ніяк не відображається в Д1.

Як бачите, для лікарняного сформований окремий рядок. У ньому у графі 08 зазначений спеціальний лікарняний код «29», у графі 10 вказано місяць і рік, на який припадають дні лікарняного. У наведеній ситуації — це березень 2023 року. І тепер, увага! У графі 12 вказані 6 днів тимчасової непрацездатності (з 16 по 21 березня). Якщо порівняти із табелем, то інформація щодо лікарняного цілком збігається. Далі у сумових показниках цього рядка ви бачите нараховану за 6 днів суму тимчасової непрацездатності і ЄСВ із неї.

І на завершення — додаткова база ЄСВ. Її ми мали визначити, оскільки маємо справу із звичайним основним працівником, до доходу якого застосовується ставка ЄСВ 22 %, з яким цілий місяць тривали трудові відносини, а база ЄСВ за місяць виявилася меншою за мінімалку. У наведеному випадку додаткова база ЄСВ становить 2944,13 грн (6700,00 – (2782,61 + 973,26)). ЄСВ на цю додаткову базу — 647,71 грн (2944,13 х 22 %).

Додаткову базу в Д1 показуємо в окремому рядку із КТН 13 у графі 09.

Чому важливо відрізняти коли треба відображати «НН» у Д1, а коли ні?

Дані, які роботодавець передає до ПФУ шляхом подання Податкового розрахунку надходять до Реєстру застрахованих осіб.

Розрахунок лікарняних контролюється системою ПФУ. При можливій наступній хворобі працівника є вірогідність, що у розрахунковий період потрапить період неоплачуваної попередньої хвороби, яка тривала під час, наприклад, оплачуваного простою.

У загальному випадку середньоденну зарплату знаходять так: нараховану за розрахунковий період (12 календарних місяців) зарплату, на яку нарахований ЄСВ, ділять на кількість календарних днів зайнятості (перебування у трудових відносинах) у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин. Таких поважних причин всього п’ять. Це:

— тимчасова непрацездатність;

— відпустка у зв’язку з вагітністю та пологами;

— відпустка для догляду за дитиною до досягнення нею трирічного віку та шестирічного віку за медичним висновком;

— відпустка без збереження зарплати;

— призупинення дії трудового договору у зв’язку з військовою агресією РФ проти України.

Якщо показати в Д1 дні неоплачуваного лікарняного, який розпочався і тривав у період простою, то при автоматичному контролі середньої лікарняної зарплати ПФУ виключить ці дні з розрахунку. А по факту цей період був оплачений як простій і не підлягав виключенню. Тож вийде непорозуміннячко, яке можливо буде мати невеселі наслідки…

Тому будьте пильні, по-перше, при заповненні табелю, по-друге, при відображенні неоплачуваного лікарняного у Д1.

Висновки

- Якщо лікарняний припав на дні відпустки без збереження зарплати, призупинення дії трудового договору, оплаченого простою, то він не оплачується. У табелі при цьому «НН» не зазначаємо.

- При заповненні Д1 беремо до уваги правильно заповнений табель. Якщо в ньому не зазначені дні хвороби, то і в Д1 вони не мають потрапити.

- У Д1 кількість днів хвороби (як оплачуваної так і неоплачуваної) мають співпадати із кількістю днів лікарняного, зазначеного у табелі обліку робочого часу (неоплачувані — «НН» або оплачувані — «ТН»).

За матеріалами сайту i.factor.ua