Больничный совместителя: отражаем в Д1

Поступил больничный на совместителя

После изменений в назначении пособия по временной нетрудоспособности, которые заработали с 01.01.2023, имеем кучу недоразумений, в частности и с больничными совместителей. Об этом уже вышло много материала на страницах наших изданий*. И, наверное, каждый работодатель, который получил больничный работника-совместителя, ощутил на себе эти изменения.

* См. статьи «Больничные совместителям: интрига 2023 года» // «Оплата труда», 2023, № 3, «Заболел внешний совместитель: оплачивать ли больничный?» // «Оплата труда», 2023, № 6.

Что касается отражения такого больничного в Объединенном отчете, то здесь все не так сложно. Но особого внимания заслуживает заполнение Д1 Налогового расчета. Как это сделать и не запутаться — рассмотрим на примере.

Пример 1. Работник Мороз Е. С. (без инвалидности) работает по внешнему совместительству с неполной занятостью. С 23 февраля по 7 марта 2023 года он болел (сформирован е-больничный). Право на пособие по временной нетрудоспособности работник реализовал по основному месту работы. В марте работнику начислена зарплата за март в сумме 3695,65 грн (ЕСВ — 813,04 грн) и больничные за первые 5 дней болезни с 23.02.2023 по 27.02.2023 в сумме 806,00 грн (ЕСВ — 177,32 грн). За 8 дней болезни (с 28.02.2023 по 07.03.2023) в пособии по временной нетрудоспособности работнику отказано.

Работодатель по совместительству получает цифровую копию электронного больничного работника-совместителя в личном кабинете страхователя на веб-портале ПФУ. Следовательно, на него нужно отреагировать. Напомним основные нюансы.

Право на больничные

С учетом положений абзаца первого ч. 1 ст. 22 Закона о соцстраховании* приоритетным является предоставление пособия по временной нетрудоспособности и по беременности и родам по основному месту работы работника. И только в случае нереализации такого права по основному месту работы пособие предоставляется по совместительству (см. статью «Заболел внешний совместитель: оплачивать ли больничный?» // «Оплата труда», 2023, № 6).

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-ХIV.

Наряду с этим оплату первых пяти дней временной нетрудоспособности начисляем по основному месту работы И по совместительству. Потому что оплатить 5 дней больничных по обоим местам работы работодателя обязывает ч. 2 ст. 12 Закона о соцстраховании и Порядок № 440*.

Если же совместителю открыт больничный, который финансируется с первого дня за счет ПФУ, и право на его оплату было реализовано по основному месту работы, то право на оплату по совместительству этого больничного у работника вообще нет.

Но, по условиям приведенного примера, рассматриваем обычный больничный, по которому оплата за первые 5 дней ложится на работодателя.

Назначаем выплату за первые 5 дней

Больничный берем в работу и выносим решение о назначении оплаты первых пяти дней временной нетрудоспособности за счет работодателя. И если нет оснований для отказов в оплате, решением уполномоченного лица назначается выплата. По условиям приведенной ситуации назначена выплата за 5 календарных дней болезни с 23 по 27 февраля за счет работодателя.

Также информируем работника, что с 28 февраля по 7 марта пособие не будет начислено.

Справка для контроля средней зарплаты

Работник-совместитель должен предоставить работодателю справку о зарплате по основному месту работы и другим местам работы по совместительству (при наличии) в соответствии с требованием п. 30 Порядка № 1266* (ср. USER_SHOW_ID).

Исчисление больничной средней зарплаты происходит отдельно по основному месту работы и отдельно по совместительству и по месту (местам) осуществления другого вида (видов) деятельности. Расчетный период в таком случае определяется по каждому месту работы отдельно.

И указанная справка нужна для контроля суммарной зарплата, из которой рассчитываются выплаты, по месяцам расчетного периода по основному месту работы и по месту работы по совместительству. Ведь суммарная зарплата не может превышать размер максимальной величины базы начисления ЕСВ.

Заполняем табель

В табеле учета рабочего времени оплачиваемые календарные дни болезни табелируются обычно отметкой «ТН» (26), а неоплачиваемые дни болезни — «НН» (27).

Следовательно, по условиям примера, 5 календарных дней с 23 по 27 февраля в табеле будут обозначены «ТН», а 8 календарных дней с 28 февраля по 7 марта — «НН».

Отражаем больничный в Д1

С больничным работодатель начал работать в марте (назначил оплату за 5 дней и начислил ее). Соответственно и в Д1 такой больничный надо показывать в марте 2023 года.

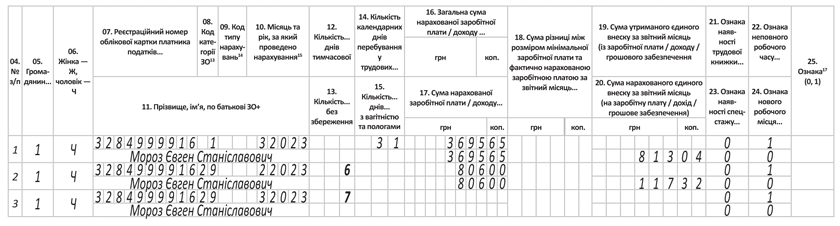

Как это сделать, изображено на рисунке.

Больничный совместителя в Д1

В Д1 больничные всегда показываем отдельно от зарплаты со специальным КТН в графе 08. Для обычных работников — «29», а для работников с инвалидностью — «36».

Как видите, в строке с больничными за февраль 2023 года в графе 12 указаны 6 календарных дней болезни, хотя оплачены только первые 5 из них. А в графе с суммовыми значениями внесена начисленная сумма больничных за 5 дней за счет работодателя. Пусть вас это не смущает. Потому что по факту так и есть. Просто работник в феврале болел 6 дней, а оплате подлежали только 5. И все это подтверждено документально.

Во второй строке из больничного за март 2023 года в графе 12 указано 7 дней болезни (с 1 по 7 марта). Однако суммовые графы этой строки пусты, поскольку такая болезнь не должна быть оплачена. И это документально подтверждено, в частности, табелем учета рабочего времени. В Д1, как и в табеле, мы указываем 7 дней неоплачиваемого больничного в марте.

Выводы

- С 01.01.2023 пособие по временной нетрудоспособности предоставляется по основному месту работы ИЛИ по совместительству.

- Оплата первые 5 дней временной нетрудоспособности осуществляется по основному месту работы застрахованного лица И по совместительству.

- В табеле учета рабочего времени оплачиваемые календарные дни болезни табелируем обычно отметкой «ТН» (26), а неоплачиваемые дни болезни — «НН» (27).

- В Д1 больничный показываем в отдельной от зарплаты строке с разбивкой по месяцам, на которые приходятся дни болезни. В графе 08 фиксируем показатель «29» (обычный работник) или «36» (работник с инвалидностью). В графе 12 указываем количество дней временной нетрудоспособности.

По материалам сайта i.factor.ua