Дополнительная база ЕСВ: примеры отражения в Д1

Классические случаи

Распространенной является ситуация, когда в отчетном месяце начисленная работнику зарплата меньше МЗП. К тому же работник является основным, без инвалидности, с обычным графиком работы и трудовыми отношениями полный месяц. А значит, работодатель за этот месяц на доход работника ЕСВ платит исходя из МЗП.

Когда такие ситуации могут возникать? Для примера перечислим распространенные варианты:

— работник работает с неполной занятостью;

— работник находится в простое с оплатой 2/3 от должностного оклада:

— часть месяца работник был в отпуске без сохранения зарплаты и имеет зарплатные начисления;

— работница вышла из отпуска для ухода за ребенком до 3 (6) лет или пошла в такой отпуск и в таком месяце имела начисленный доход;

— приостановление трудового договора с работником продолжается не весь месяц и есть начисленная зарплата;

— приостановление, неоплачиваемый отпуск или невыясненные причины целый месяц, но есть зарплатные начисления (премия за предыдущий период, систематическая матпомощь, компенсация за задержку выплаты зарплаты и т. п.);

— работник болел или был в оплачиваемом отпуске, в связи с чем доход за месяцы оказался меньше МЗП;

— работник мобилизован не с первого рабочего дня месяца и имеет зарплатные начисления и т. п.

Рассмотрим на примере.

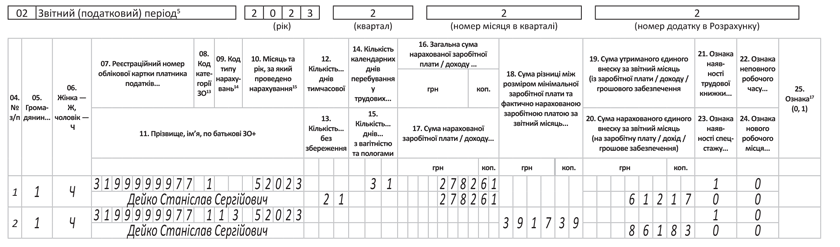

Пример 1. С 1 по 10 мая Дейко С. С. (основной, без инвалидности) находился в простое с оплатой в размере 2/3 оклада. За время простоя ему начислено 2782,61 грн (ЕСВ — 612,17 грн). С 11 по 31 мая он был в отпуске без сохранения зарплаты.

За май 2023 года фактическая база начисления взноса составляет 2782,61 грн. И это меньше МЗП. Следовательно, ЕСВ надо уплатить с минзарплаты. То есть 1474 грн (6700 х 22 %).

В Д1 в таком случае надо определить дополнительную базу начисления ЕСВ. Она составит 3917,39 грн (6700 — 2782,61). ЕСВ с начисленной оплаты периода простоя — 612,17 грн (2782,61 х 22 %). ЕСВ с дополнительной базы — 861,83 грн (3917,39 х 22 %).

На рис. 1 вы видите, как заполнить Д1 за май на этого работника.

Рис. 1. Дополнительная база в Д1 за май 2023 года — классическая ситуация

Теперь рассмотрим, как определить дополнительную базу начисления взноса при переходящих выплатах. Например, при начислении отпускных наперед.

Дополнительная база и переходящие отпускные

Как мы отмечали неоднократно — дополнительную базу наперед определять нельзя. Однако переходящие отпускные начислять наперед можно. Так как тогда быть с дополнительной базой, если сумма отпускных, начисленных в текущем месяце за следующий, меньше минималки?

Только после завершения следующего месяца нужно определить общую сумму дохода за этот месяц. То есть к начисленной в нем зарплате прибавить отпускные за такой месяц, которые были начислены в предыдущем, и уже общую базу начисления ЕСВ сравнить с МЗП. Если база ЕСВ окажется меньше минималки, то придется определить дополнительную базу за этот месяц и начислить ЕСВ на нее.

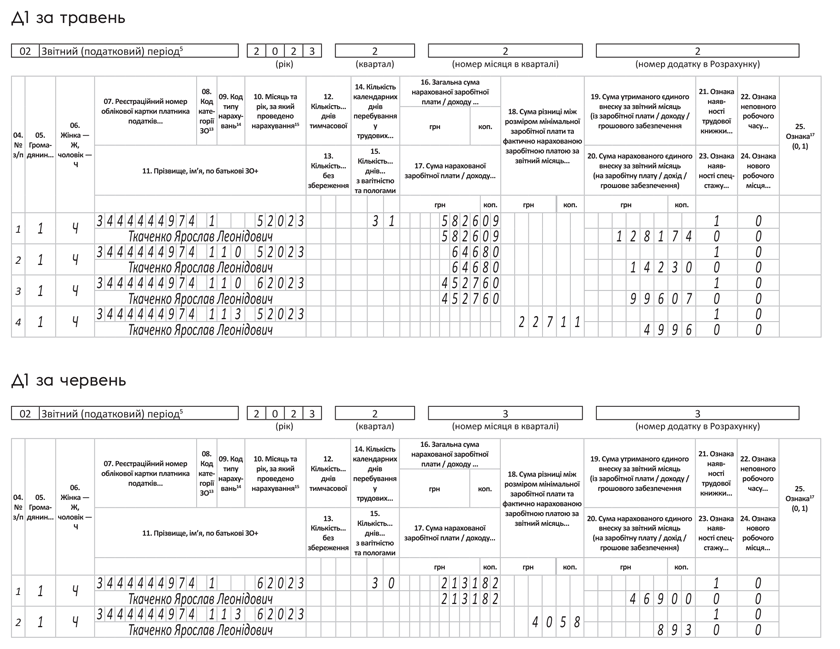

Пример 2. Работник Ткаченко Я. Л. (основное место работы, без инвалидности) находился в ежегодном основном отпуске с 29 мая по 21 июня 2023 года. Отпускные начислены в мае, в том числе за 3 дня мая — 646,80 грн (ЕСВ — 142,30 грн), за 21 день июня — 4527,60 грн (ЕСВ — 996,07 грн). Его зарплата за май составила 5826,09 грн (ЕСВ — 1281,74 грн), за июнь — 2131,82 грн (ЕСВ — 469,00 грн).

В этом примере фактическая база начисления взноса и в мае, и в июне меньше МЗП. Отпускные начислены наперед, но дополнительную базу наперед определять нельзя.

Тогда действуем так. В мае определяем дополнительную базу за май. То есть найдем разницу между МЗП и фактической базой начисления ЕСВ за май. Фактическая база начисления взноса за май составляет 6472,89 грн (5826,09 + 646,80). В нее входит сумма майской зарплаты и отпускные, приходящиеся на май. ЕСВ с такой фактической базы — 1424,04 грн (6472,89 х 22 %), с нее ЕСВ на сумму зарплаты — 1281,74 грн, ЕСВ с суммы отпускных — 142,30 грн. Дополнительная база начисления ЕСВ составляет 227,11 грн (6700,00 — 6472,89). ЕСВ на нее — 49,96 грн (227,11 х 22 %).

А вот дополнительную базу начисления ЕСВ за июнь определяем в июне. То есть когда будет известна фактическая база за июнь. Фактическая база начисления за июнь составляет 6659,42 грн (2131,82 + 4527,60). В нее попадают июньская зарплата и июньские отпускные, начисленные в мае. ЕСВ на фактическую базу начисления — 1465,07 грн (6659,42 х 22 %), с нее ЕСВ на сумму зарплаты — 469,00 грн, ЕСВ с суммы отпускных — 996,07 грн. Тогда дополнительная база начисления взноса составит 40,58 грн (6700,00 — 6659,42). ЕСВ на нее — 8,93 грн (40,58 х 22 %).

Так же отражаем дополнительную базу в Д1. То есть в Д1 за май попадет майская дополнительная база, а в Д1 за июнь — июньская.

А вот отпускные отражаем в Д1 в месяце начисления в бухучете и с разбивкой по месяцам, на которые приходится отпуск.

На рис. 2 продемонстрируем, как по условиям примера 2 заполнить Д1 за май и июнь 2023 года.

Рис. 2. Дополнительная база в Д1 за май и июнь 2023 года — переходящие отпускные

Также переходящими бывают больничные и декретные. Как отразить в Д1 декретные и определить дополнительную базу, вы можете прочитать в статье «Декретні в додатках Податкового розрахунку» // «Оплата труда», 2023, № 13. Как определить дополнительную базу начисления взноса при переходящих больничных, сейчас напомним.

Больничные и дополнительная база

Оплата первых пяти дней за счет средств работодателя и пособия по временной нетрудоспособности входит в базу начисления ЕСВ.

При этом для целей сравнения с МЗП суммы больничных относим к тем месяцам, ЗА которые они начислены.

Если в месяце, ЗА который начислены больничные, база начисления ЕСВ меньше МЗП, на разницу между этими величинами доначисляем ЕСВ. Конечно, доначислять надо при условиях, если работник основной, к доходам которого применяется ставка ЕСВ 22 % и трудовые отношения с ним продолжались все рабочие дни месяца.

Если работнику начисляются больничные за прошлый месяц или за несколько месяцев (переходящий больничный), то:

— в месяце начала болезни работника ЕСВ начисляем на фактическую базу начисления ЕСВ, даже если она меньше МЗП. Почему? Вот смотрите. Больничные за этот месяц еще не начислены. И, соответственно, корректно определить базу ЕСВ нельзя. Поэтому ждем, когда появится вся необходимая информация для этого (будут начислены больничные за такой месяц);

— в месяце начисления больничных, для целей сравнения фактической базы начисления взноса с МЗП, больничные относим к месяцам, за которые они начислены. Если после распределения общий доход в месяцах, на которые пришлась болезнь, меньше МЗП, то нужно выполнить требование об уплате ЕСВ с МЗП. Следовательно, за такие месяцы надо доплатить ЕСВ.

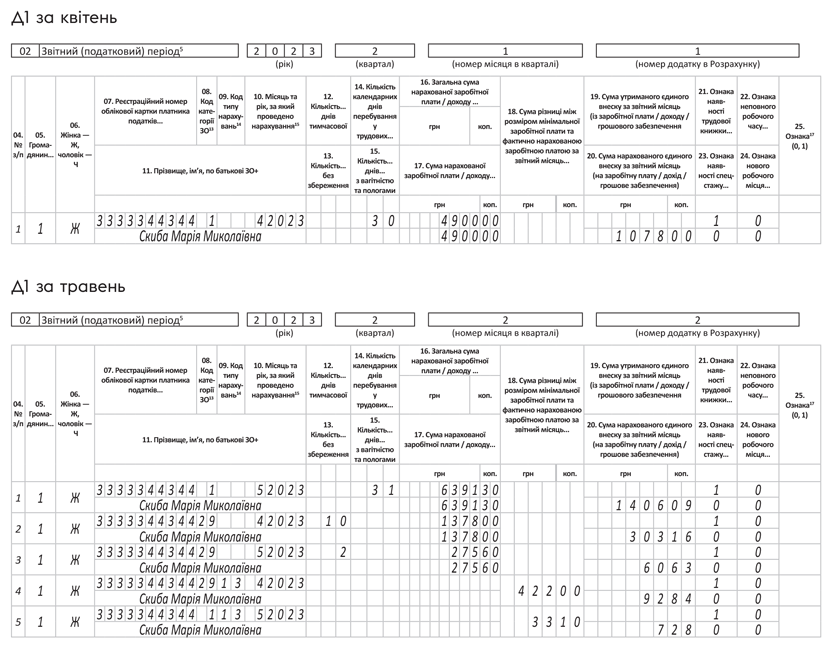

Пример 3. Работнице Скибе М. Н. (основное место работы, без инвалидности) в апреле 2023 года за 14 отработанных дней начислено 4900,00 грн (ЕСВ — 1078,00 грн). С 21 апреля по 2 мая 2023 года работница болела (согласно данным е-больничного). В мае 2023 года ей начислена зарплата за май 6391,30 грн (ЕСВ — 1406,08 грн) и больничные за 10 дней апреля 1378,00 грн (ЕСВ — 303,16 грн) и 275,60 грн (ЕСВ — 60,63 грн) за 2 дня мая.

В апреле фактическая база начисления взноса меньше минималки. Но поскольку в этом месяце открыт больничный и сумма больничных за апрель еще неизвестна, ЕСВ взимаем с фактической базы, а не с МЗП.

В мае начислены больничные за апрель. Тогда в мае должны сравнить фактическую базу начисления взноса за апрель 6278,00 грн (4900,00 + 1378,00) с МЗП. ЕСВ на фактическую базу начисления — 1381,16 грн (6278,00 х 22 %), с нее ЕСВ на сумму зарплаты — 1078,00 грн, ЕСВ с суммы больничных — 303,16 грн.

Следовательно, дополнительная база за апрель (определена в мае) составит 422,00 грн (6700,00 — 6278,00). ЕСВ с дополнительной базы 92,84 грн (422,00 х 22%).

За май фактическая база начисления взноса 6666,90 грн (6391,30 + 275,60) меньше МЗП. ЕСВ на фактическую базу начисления — 1466,72 грн (6666,90 х 22 %), с нее ЕСВ на сумму зарплаты — 1406,08 грн, ЕСВ с суммы больничных — 60,63 грн.

И дополнительную базу за май определяем месяц в месяц. Она составит 33,10 грн (ЕСВ — 7,28 грн).

Как дополнительную базу за апрель и май отразить в Д1, смотрите на рис. 3.

Рис. 3. Дополнительная база в Д1 за апрель и май 2023 года — переходящие больничные

Отпускная компенсация и дополнительная база

Сразу напомним, что в месяце увольнения, если оно проходит НЕ в последний рабочий день месяца, дотягивание ЕСВ до минимального взноса не делаем. ЕСВ взимаем с фактической базы начисления взноса.

Но если работник (основной, без инвалидности) увольняется или в последний день месяца, или в последний рабочий день по графику работы, который не является последним календарным днем месяца, и фактическая база начисления меньше МЗП, то правило ЕСВ с МЗП надо выполнять.

Разберем ситуацию на примере.

Пример 4. Работник Иващенко Е. О. (основной, без инвалидности) уволен 30 июня 2023 года. В июне не отработал ни одного дня, потому что находился в отпуске без сохранения зарплаты. При увольнении ему начислена компенсация за неиспользованные дни ежегодного основного отпуска в сумме 1800,00 грн (ЕСВ — 396,00 грн).

Обратите внимание, что тот факт, что работник не отработал ни одного дня в месяце увольнения, в приведенной ситуации никак не повлияет на правило начисления ЕСВ с МЗП. Почему? Вот смотрите. Компенсация за дни неиспользованного отпуска входит в фонд оплаты труда. Соответственно она попадает в базу начисления ЕСВ.

Тогда получается, что в месяце увольнения:

а) работник находился все дни месяца в трудовых отношениях;

б) фактическая база начисления взноса меньше МЗП;

в) место работы работника основное и к его доходу применяется ставка взноса 22 %.

Следовательно, надо определить дополнительную базу начисления взноса, сумму ЕСВ с нее и показать это в Д1.

Фактическая база начисления взноса составляет 1800,00 грн. ЕСВ с нее — 396,00 грн.

Дополнительная база взноса равна 4900,00 грн (6700,00 — 1800,00). ЕСВ с дополнительной базы — 1078,00 грн (4900,00 х 22 %).

Как отразить дополнительную базу в Д1, изображено на рис. 4.

Рис. 4. Дополнительная база в Д1 за июнь 2023 года в месяце увольнения

Выводы

- Дополнительную базу начисления ЕСВ определяем месяц в месяц.

- Дополнительную базу по ЕСВ за следующие месяцы в текущем определять не надо.

- Дополнительную базу начисления за предыдущие месяцы в текущем можно определять при начислении больничных в текущем месяце за предыдущий.

По материалам сайта i.factor.ua