ФЛП с территории боевых действий: платить ли ЕСВ и почему висит переплата?

❓Налоговый адрес у ФЛП в г. Херсон. Нужно ли платить ЕСВ за себя? В Электронном кабинете написано переплата, и не начисляют, какую сумму нужно сжечь. Это не ошибка?

1️⃣ ФЛП с территории боевых действий не освобождены от уплаты ЕСВ (если нет других оснований).

2️⃣ Переплата по ЕСВ в течение года — это правильно. Она будет списана после подачи годового отчета.

Освобождение от ЕСВ

Некоторые категории налогоплательщиков освобождаются от уплаты ЕСВ за себя. Среди них, в частности, ФЛП на едином налоге:

- за которых взнос не менее минимального оплатил кто-то другой (работодатель по любому месту работы, соцзащита, ПФУ, военная часть)

- пенсионеры и лица с инвалидностью

- мобилизованные

- с адресой регистрации на временно оккупированных территориях.

Но предприниматели, налоговый адрес (адрес регистрации, не ведения деятельности) которых на территории боевых действий (активных или возможных) в этот перечень не входят. Поэтому при отсутствии других оснований они должны уплачивать ЕСВ за себя в 2025 и 2026 годах.

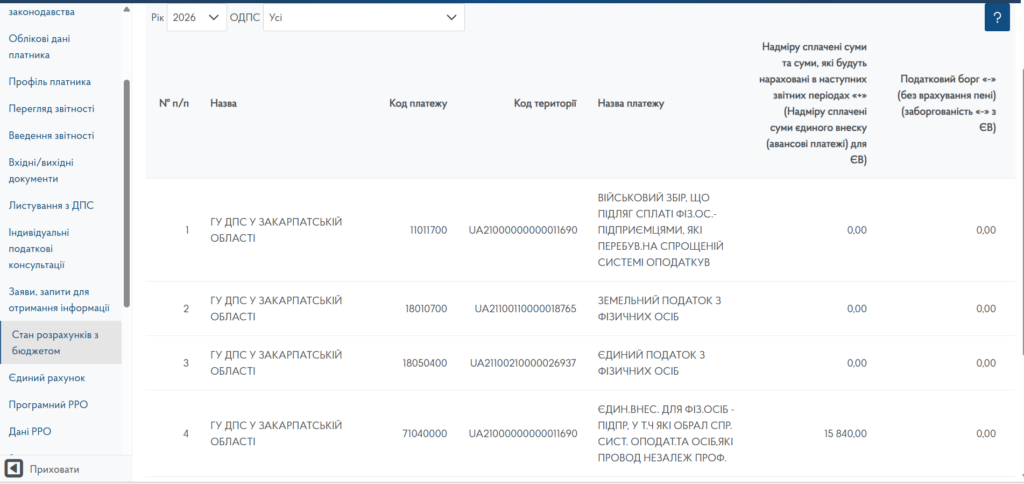

Переплата

Если у ФЛП «висящая» переплата по ЕСВ за 2025 год, то это совершенно верно.

Более того, на 19.01.2026 года сумма такой переплаты должна составлять 21120 грн (при условии обязательства уплаты ЕСВ за себя в течение всего 2025 года). Это конечная дата уплаты ЕСВ за 4-й квартал 2025 года.

После подачи годовой декларации за 2025 год в следующем году налоговая автоматически спишет накопленный ЕСВ с счетов. То есть “переплата” исчезнет.

Больше информации — в статье 📖 Почему у ФЛП по ЕСВ за себя висит переплата за 2025 год?

- Должен ли ФЛП с крымским адресом платить ЕСВ за 2025 год?

- Шпаргалка: «Как ФЛП не платить ЕСВ за себя в 2026 году»

- Как ФЛП-упрощенец правильно уплатить ЕСВ за себя?

- Обновленное ЕСВ-освобождение для ФЛП: что изменилось с 01.10.2025?

- Если ФЛП-контрагент зарегистрирован на временно оккупированной территории или на территории АБД