ФЛП превысил лимит дохода на ЕН: заполнение декларации — 2025

Предприниматель на едином налоге превысил лимит дохода пребывания в своей группе. Покажем, как заполнить декларацию для ФЛП группы 1, 2 и 3 в 2025 году.

📚 Общая инструкция — в статье Превысил лимит дохода для единого налога: что делать?

Общее условие. ФЛП превысил лимит дохода «своей» группы в апреле 2025 года на 10 000 грн.

Предельный объем дохода для плательщиков единого налога в 2025 году

| Категория плательщиков | Лимит дохода |

| Для плательщиков единого налога 1 группы | 1 336 000 грн (167 размеров минзарплаты) |

| Для плательщиков единого налога 2 группы | 6 672 000 грн (834 размеров минзарплаты) |

| Для плательщиков единого налога 3 группы | 9 336 000 грн (1167 размеров минзарплаты) |

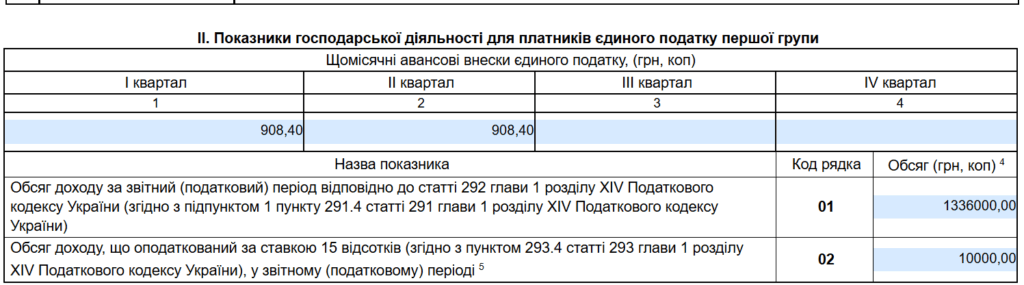

ФЛП 1 группы

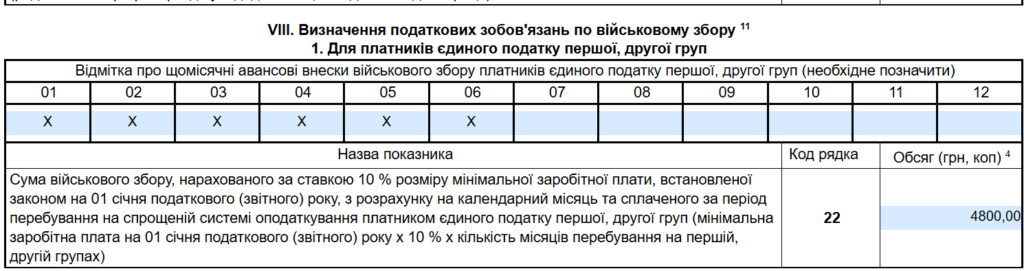

ФЛП переходит во 2 группу ЕН. До 01.07.2025 он находится в 1 группе. Общий доход за полугодие 2025 года = 1 346 000 грн. Ежемесячные платежи по ЕН — по 302,80 грн. ВС — 800 грн.

По окончании второго квартала нужно подать декларацию по ЕН за полугодие 2025 года. Это делается по квартальной форме (идентификатор F0103309) в квартальный срок — до 09.08.2025. А с учетом переноса выходного дня — не позднее 12.08.2025.

Приложения 1 и 2 подавать не нужно. Их попадут с годовой декларацией.

Общая табличная часть заполняется без особенностей. В графе 8.1 и 8.2 ничего не ставят!

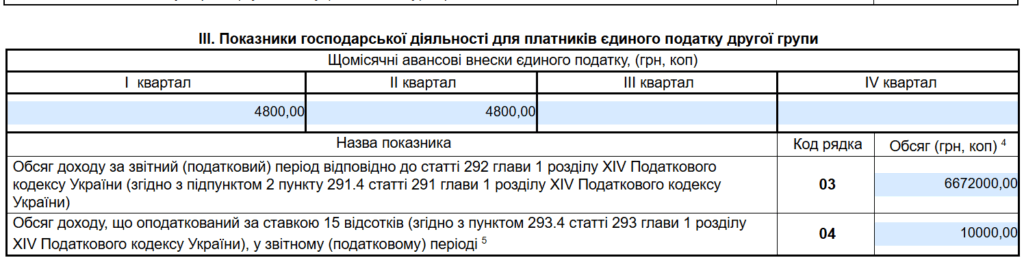

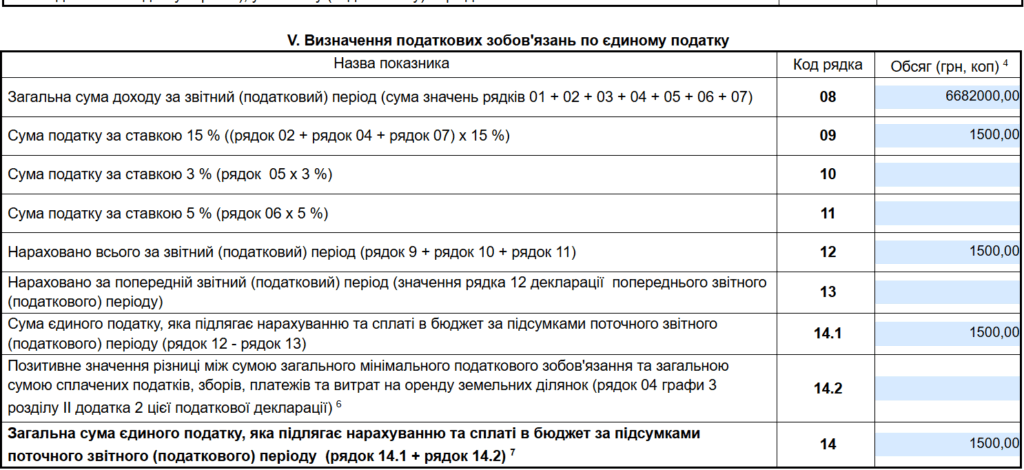

ФЛП 2 группы

ФЛП переходит в 3 группу ЕН. До 01.07.2025 он находится во 2 группе. Общий доход за полугодие 2025 года = 6 682 000 грн. Ежемесячные платежи по ЕН — по 1600 грн. ВС — 800 грн.

По окончании второго квартала нужно подать декларацию по ЕН за полугодие 2025 года. Это делается по квартальной форме (идентификатор F0103309) в квартальный срок — до 09.08.2025. А с учетом переноса выходного дня — не позднее 12.08.2025.

Приложения 1 и 2 подавать не нужно. Их попадут с годовой декларацией.

Общая табличная часть заполняется без особенностей. В графе 8.1 и 8.2 ничего не ставят!

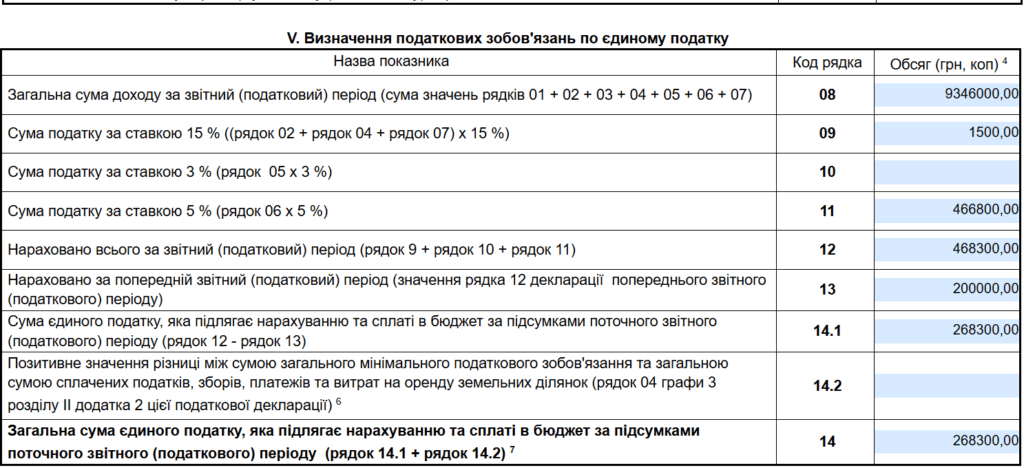

ФЛП 3 группы

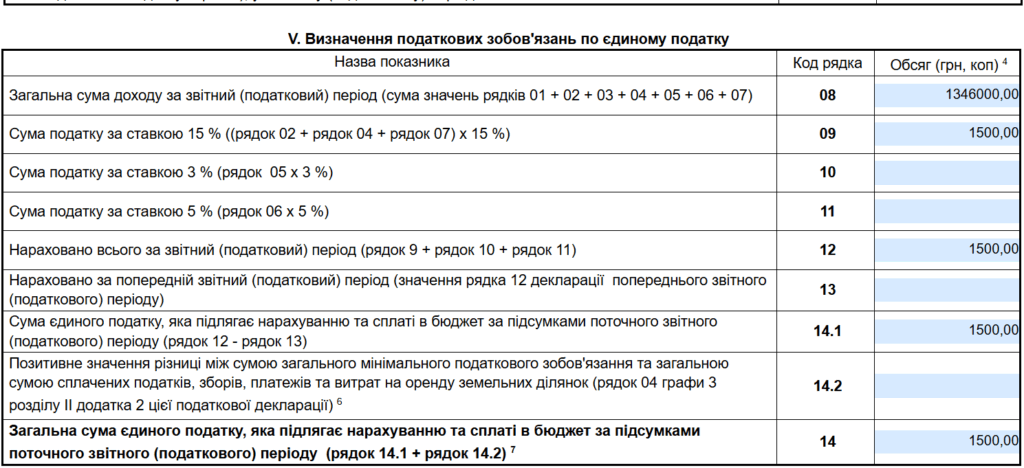

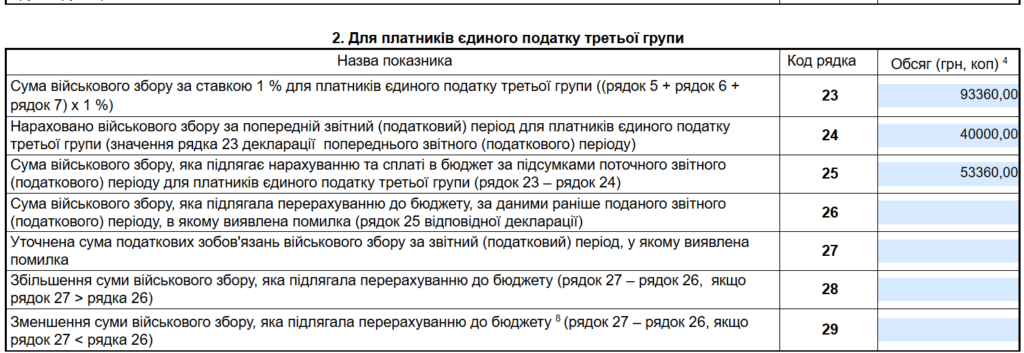

ФЛП переходит на общую систему. До 01.07.2025 он находится в 3 группе. Общий доход за полугодие 2025 года = 9 346 000 грн. Доход за первый квартал 2025 года = 4 000 000 грн.

Декларация ФЛП 3 группы подаётся нарастающим итогом. За первый квартал сумма ЕН = 200 000 грн (5% с дохода 4 000 000 грн). Ее показывают в строке 13. А сумма ВС = 40 000 000 грн (1% от 4 000 000 грн). Ее показывают в строке 24.

По окончании второго квартала нужно подать декларацию по ЕН за полугодие 2025. Это делается по квартальной форме (идентификатор F0103309) в квартальный срок — до 09.08.2025. А с учетом переноса выходного дня — не позднее 12.08.2025.

Приложения 1 и 2 подавать не нужно. Их попадут с годовой декларацией.

Общая табличная часть заполняется без особенностей.

📢 В графе 8.2 ставят «Х» о переходе на общую систему налогообложения!

Уплата ЕН

Сумму начисленного единого налога по ставке 15% нужно будет уплатить до 19.08.2025. То есть в течение 10 к. дн. после предельного срока подачи налоговой декларации за налоговый (отчетный) квартал (кроме электронных резидентов (е-резидентов). Это предусмотрено п. 295.7 НКУ.

📧 ЕН за превышение лимита (по ставке 15%) уплачивают на тот же счёт, что и обычный ЕН.

В назначении платежа указывают, например:

- если оплачивают со счета ФЛП — «101 Единый налог по ставке 15% за 2 квартал 2025 года.» — если оплата будет проводиться с предпринимательского расчетного счета;

- если оплачивают с собственного счета физлица, через кассу или терминал — «101 Єдиний податок за ставкой 15% за 2 квартал 2025 г. ФОП Іванченко І.І. код 3233445566».