ФЛП платит ФЛП: подавать ли ежемесячно 4ДФ?

ФЛП не имеет наемных работников. Но регулярно оплачивает другим ФЛП за товары. Должен ли он ежемесячно подавать приложение 4ДФ с признаком 157?

Ответ на этот вопрос зависит от вашей способности доказать налоговикам, что ФЛП не обязан подавать этот отчет.

Подавать ли 4ДФ ФЛП на ФЛП?

Главный аргумент: приложение 4ДФ подают налоговые агенты. А ФЛП не является налоговым агентом по выплатам другим ФЛП.

Предписанием п.п. 14.1.180 НКУ предусмотрено, что налоговый агент по НДФЛ — это юридическое лицо или самозанятое лицо, которое осуществляет выплату в пользу физического лица и обязано удерживать налог, выплачивать за минусом этого налога, отчитываться, перечислять в бюджет удержанный налог, и если этого сделано не будет, то такое лицо будет нести ответственность.

Но ФЛП не удерживает НДФЛ (и ВС) с выплат другим ФЛП. Эти другие ФЛП сами отчитываются за себя, платят со своих доходов единый налог или НДФЛ (в зависимости от системы налогообложения) и военный сбор.

Подтверждение этому находим в подпунктах 165.1.36, 292.9 и 297.1, 177.8 НКУ.

Поскольку ФЛП не является налоговым агентом для выплат другим ФЛП, логично, что он не обязан подавать 4ДФ для таких выплат.

Но у ГНС другие аргументы. Они разъясняют, что выплаты в пользу другого ФЛП нужно отражать в Приложении 4ДФ по признаку дохода 157 — «Доход, выплаченный самозанятому лицу». Почему? Потому что такой признак дохода есть. А значит его надо использовать. Налоговая может при проверке начислить штраф 1020 грн за непредоставление информации.

К тому же ГНС использует поданные отчёты о ходах для перекрёстных сверок доходов ФЛП. То есть сравнивают суммы доходов, показанных ими же самими в декларации, и суммы, выплаченных ему другими.

Если подавать нужно, то как часто — ежеквартально или помесячно?

Раньше Объединенный отчет подавался ежеквартально.

С 2025 года он подаётся помесячно.

Итак, если ФЛП делает выплаты другому ФЛП и решил подавать отчёт — это нужно делать помесячно.

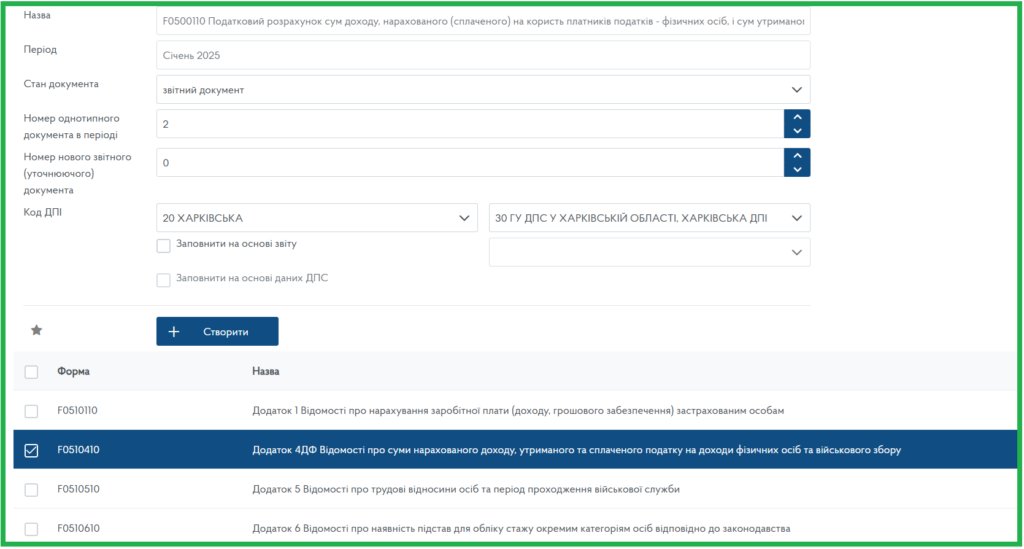

Пример заполнения 4ДФ для выплаты ФЛП за январь 2025 года

Если других выплат, кроме выплат ФЛП, то в Налоговый расчет следует добавить только приложение 4ДФ.

В Налоговом расчете следует указать «Отчетный» и период год «2025» — месяц «1» — номер Расчета «1». Каждый следующий Расчет за январь будет иметь номер 1 (Отчетный новый или Уточняющий).

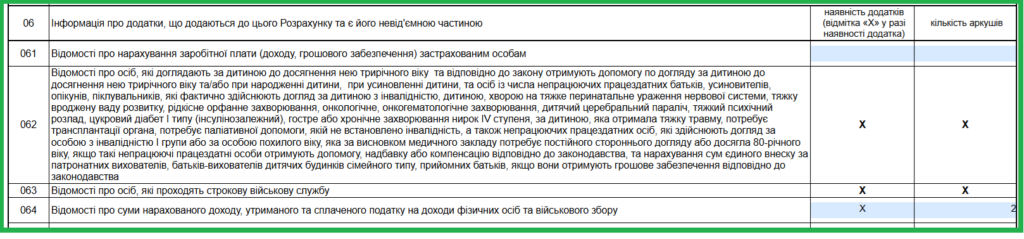

Строка 064 — отметка «Х» и количество страниц приложения. Здесь ориентируемся на то, сколько сторон заняло бы распечатанное бумажное приложение. Считаем, что это «2». По сути этот показатель ни на что не влияет.

Приложение 4ДФ. Шапка идентична шапке Налогового расчета.

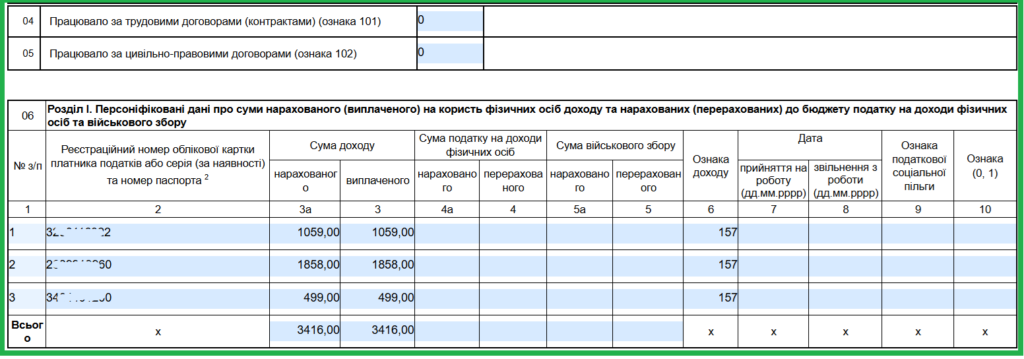

В строках 05 «Працювало за цивільно-правовими договорами» не учитывают количество ФЛП, которым осуществлены выплаты по признаку 157. В него вносят только количество работников, работающих по гражданско-правовым договорам в отчетном периоде, по которым осуществляется начисление дохода по признаку 102.

Табличная часть заполняется, как на изображении ниже.

В конце указывают количество строк, физлиц и страниц (листов). А также дату подачи.