Глава 12. Учет доходов и расходов предприятия (часть 4)

12.4. РАСХОДЫ: ПРИЗНАНИЕ, ОЦЕНКА, КЛАССИФИКАЦИЯ

Как уже было отмечено выше, определение финансового результата деятельности предприятия заключается в сопоставлении доходов, полученных предприятием, и расходов, которые были понесены им в связи с получением таких доходов. Поэтому величина расходов является одним из основных качественных показателей деятельности предприятия, от которого зависят эффективность его деятельности и финансовое положение.

Методологические основы формирования в бухгалтерском учете информации о расходах предприятия и ее раскрытия в финансовой отчетности установлены П(С)БУ 16 [16]. Его нормы применяются предприятиями, организациями и другими юридическими лицами независимо от форм собственности (кроме банков и бюджетных учреждений).

Согласно п. 6 П(С)БУ 16 [16] под расходами подразумевается уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, вызывающих

уменьшение собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками), при условии, что эти расходы могут быть достоверно оценены. Это означает, что расходы признаются одновременно с уменьшением активов (например, реализация товаров) или увеличением обязательств (например, начисление заработной платы работникам).

Согласно п. 9 П(С)БУ 16 [16] не признаются расходами и не отражаются в Отчете о финансовых результатах:

— платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т. п.;

— предварительная (авансовая) оплата запасов, работ, услуг;

— погашение полученных займов;

— другие уменьшения активов или увеличения обязательств, не соответствующие признакам расходов;

— расходы, отражающиеся уменьшением собственного капитала согласно положениям стандартов бухгалтерского учета;

— балансовая стоимость валюты.

Пунктом 7 П(С)БУ 16 [16] предусмотрено, что расходы в бухгалтерском учете признаются исходя из принципа соответствия, т. е. в том отчетном периоде, в котором был получен доход, для которого они были произведены.

Иногда прямую связь между доходами и расходами установить невозможно. В этом случае такие расходы отражаются в бухгалтерском учете и финансовой отчетности в том отчетном периоде, в котором они были осуществлены. Перечень таких расходов, так называемых расходов периода, установлен соответствующими П(С)БУ.

Кроме того, если актив обеспечивает получение экономических выгод в течение

нескольких отчетных периодов, то расходы признаются путем систематического распределения его стоимости (например, в виде амортизации) между соответствующими отчетными периодами. Например, долгосрочные активы (основные средства, нематериальные активы) могут обеспечивать экономические выгоды на протяжении нескольких лет, поэтому их стоимость подлежит включению в состав расходов в течение срока полезной эксплуатации путем начисления амортизации.

Для учета и планирования расходов предприятия важное значение имеет их классификация.

Признанные предприятием расходы от обычной деятельности в бухгалтерском учете классифицируются по следующим группам:

— себестоимость реализованной продукции (товаров, работ, услуг);

— административные расходы;

— расходы на сбыт;

— прочие операционные расходы;

— финансовые расходы;

— прочие расходы.

Кроме того, расходы операционной деятельности предприятия подразделяются по следующим экономическим элементам:

— материальные затраты;

— расходы на оплату труда;

— отчисления на социальные мероприятия;

— амортизация;

— прочие операционные расходы.

Классификация операционных расходов предприятия приведена на рис. 12.3.

12.5. УЧЕТ РАСХОДОВ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Планом счетов [136] для учета расходов деятельности предприятия предусмотрены счета класса 8 «Расходы по элементам» и класса 9 «Расходы деятельности». При этом Инструкция о применении Плана счетов [137] жестко не регламентирует, какую систему учета затрат необходимо выбрать.

Дело в том, что согласно Инструкции о применении Плана счетов [137] счета класса 9 «Расходы деятельности» ведутся всеми предприятиями, кроме субъектов малого предпринимательства, а также других организаций, деятельность которых не направлена на ведение коммерческой деятельности, с открытием по собственному решению счетов класса 8 «Расходы по элементам».

Малые предприятия и другие организации, деятельность которых не направлена на ведение коммерческой деятельности, могут вести бухгалтерский учет с использованием только счетов класса 8 «Расходы по элементам» или в порядке, предусмотренном для остальных предприятий.

Таким образом, предприятия в своей деятельности могут использовать любую из перечисленных далее систем учета затрат:

1) субъекты малого предпринимательства, а также другие организации, деятельность которых не направлена на ведение коммерческой деятельности:

а) с использованием только счетов класса 8;

б) с использованием только счетов класса 9;

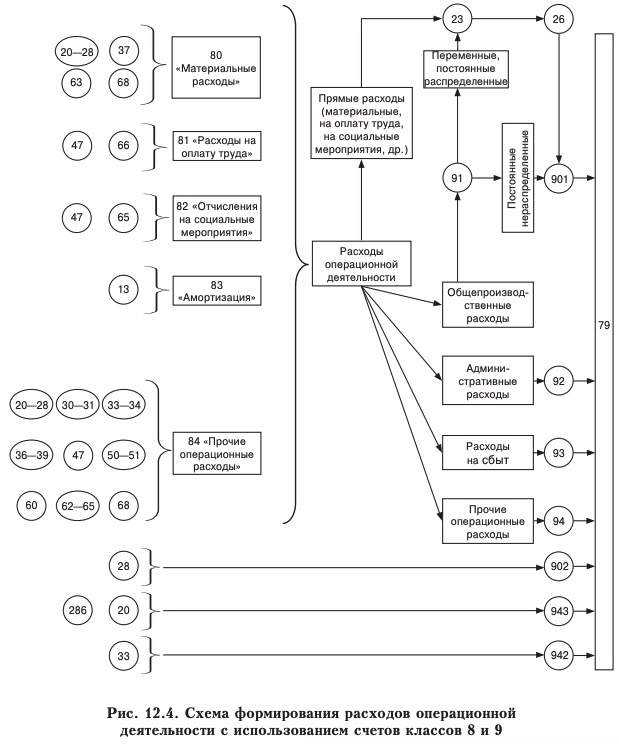

в) с использованием счетов классов 8 и 9 (схема формирования расходов операционной деятельности с использованием счетов классов 8 и 9 приведена на рис. 12.4);

2) прочие предприятия:

а) с использованием только счетов класса 9;

б) с использованием счетов классов 8 и 9.

Следовательно, предприятия могут самостоятельно выбирать: применять ли им или не применять счета класса 8 «Расходы по элементам».

Рассмотрим на числовом примере порядок ведения бухгалтерского учета расходов с:

— применением только счетов класса 8;

— применением только счетов класса 9;

— применением как счетов класса 8, так и счетов класса 9.

Пример 12.7. Предприятием осуществлены такие операции:

1) отпущены в производство материалы стоимостью 500 грн.;

2) для административных целей использованы МБП стоимостью 20 грн.;

3) начислена заработная плата — 300 грн.;

4) начислены взносы в социальные фонды — 120 грн.;

5) начислена амортизация на необоротные активы — 80 грн.;

6) на расходы отнесена сумма штрафа, уплачиваемого контрагенту за нарушение условий договора, — 40 грн.;

7) начислены проценты за пользование кредитом — 100 грн.;

8) ликвидирован объект основных средств: первоначальная стоимость —

10000 грн., износ — 9000 грн.

В табл. 12.11 для сравнения покажем, как такие операции отразят предприятия, которые для учета расходов используют:

— только счета класса 8;

— только счета класса 9;

— счета классов 8 и 9.

Таблица 12.11

| Содержание операции | Корреспондирующие счета для предприятий, применяющих счета только класса 8 | Корреспондирующие счета для предприятий, применяющих счета только класса 9 | Корреспондирующие счета для предприятий, применяющих счета классов 8 и 9 | Сумма | |||

| дебет | кредит | дебет | кредит | дебет | кредит | ||

| 1. Отпущены материалы в производство | 80 | 20 | 23 | 20 | 80 | 20 | 500 |

| 1. Отпущены материалы в производство | 80 | 20 | 23 | 20 | 23 | 80 | 500 |

| 2. Использованы МБП для административных целей | 80 | 22 | 92 | 22 | 80 | 22 | 20 |

| 2. Использованы МБП для административных целей | 80 | 22 | 92 | 22 | 92 | 80 | 20 |

| 3. Начислена заработная плата | 81 | 66 | 23, 91, 92, 93, 94 | 66 | 81 | 66 | 300 |

| 3. Начислена заработная плата | 81 | 66 | 23, 91, 92, 93, 94 | 66 | 23, 91, 92, 93, 94 | 81 | 300 |

| 4. Начислены взносы в социальные фонды | 82 | 65 | 23, 91, 92, 93, 94 | 65 | 82 | 65 | 120 |

| 4. Начислены взносы в социальные фонды | 82 | 65 | 23, 91, 92, 93, 94 | 65 | 23, 91, 92, 93, 94 | 82 | 120 |

| 5. Начислена амортизация на необоротные активы | 83 | 13 | 23, 91, 92, 93, 94 | 13 | 83 | 13 | 80 |

| 5. Начислена амортизация на необоротные активы | 83 | 13 | 23, 91, 92, 93, 94 | 13 | 23, 91, 92, 93, 94 | 83 | 80 |

| 6. На расходы предприятия отнесена сумма штрафа, уплачиваемого контрагенту за нарушение условий договора | 84 | 63, 68 | 94 | 63, 68 | 84 | 63, 68 | 40 |

| 6. На расходы предприятия отнесена сумма штрафа, уплачиваемого контрагенту за нарушение условий договора | 84 | 63, 68 | 94 | 63, 68 | 94 | 84 | 40 |

| 7. Начислены проценты за пользование кредитом | 85 | 68 | 95 | 68 | 95 | 68 | 100 |

| 8. Ликвидирован объект основных средств | 13 | 10 | 13 | 10 | 13 | 10 | 9000 |

| 8. Ликвидирован объект основных средств | 85 | 10 | 97 | 10 | 97 | 10 | 1000 |

Более подробно о бухгалтерском учете расходов по элементам (на счетах класса 8), а также о порядке формирования себестоимости продукции и учете общепроизводственных расходов читайте в разделе 3 главы 13 «Себестоимость продукции». В рамках данной главы рассмотрим порядок бухгалтерского учета на счетах класса 9 (за исключением счетов 90 «Себестоимость реализации» и 91 «Общепроизводственные расходы»).

УЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

Учет административных расходов предприятия ведется на счете 92 «Административные расходы» Плана счетов [136].

По дебету счета 92 «Административные расходы» отражается сумма признанных административных расходов, по кредиту — ее списание на счет 79 «Финансовые результаты».

К административным расходам относятся общехозяйственные расходы, связанные

с управлением и обслуживанием предприятия, а именно:

— общие корпоративные расходы (организационные, на проведение ежегодных собраний, на регистрацию предприятия, на подготовку годовых отчетов и т. д.);

— расходы на содержание административно-управленческого персонала предприятия (заработная плата, отчисления на социальные мероприятия, дополнительные выплаты, служебные командировки, канцелярские расходы);

— расходы на содержание основных средств, других необоротных активов общехозяйственного назначения (на операционную аренду, страхование имущества, амортизацию, ремонт, расходы на коммунальные услуги и др.);

— вознаграждение за профессиональные услуги (юридические, аудиторские, по оценке имущества и др.);

— расходы на подготовку и переподготовку кадров;

— расходы на транспортные услуги;

— расходы на охрану;

— расходы на оплату услуг связи (почтовые, телеграфные, телефонные, телекс, факс и пр.);

— амортизация нематериальных активов общехозяйственного назначения;

— расходы на урегулирование споров в судебных органах;

— сумма налогов и сборов, обязательных платежей (кроме налогов, сборов и обязательных платежей, включаемых в производственную себестоимость продукции (товаров, работ, услуг));

— представительские расходы;

— плата за расчетно-кассовое обслуживание и прочие услуги банков, а также расходы, связанные с куплей-продажей валюты;

— прочие расходы общехозяйственного назначения.

Аналитический учет административных расходов ведется по статьям расходов. Административные расходы являются расходами отчетного периода. В конце месяца

общая сумма сформированных административных расходов списывается на финансовый результат. Такая операция отражается следующей записью:

Дебет 791 «Результат операционной деятельности» — Кредит 92 «Административные расходы» и оформляется бухгалтерской справкой.

Обобщение данных по счету 92 «Административные расходы» проводится: при журнально-ордерной форме учета в Журнале 5 или 5А, а при упрощенной форме учета — в Ведомости 5-м.

УЧЕТ РАСХОДОВ НА СБЫТ

Расходы предприятия, связанные со сбытом продукции (товаров, работ, услуг), включают:

— расходы на оплату труда работникам подразделений, обеспечивающих сбыт продукции, товаров, работ, услуг (расходы на оплату труда и комиссионное вознаграждение продавцам, торговым агентам, работникам отдела сбыта и т. д.);

— расходы на упаковочные материалы и тару для упаковки готовой продукции на складах готовой продукции;

— расходы на ремонт тары;

— командировочные расходы работников отдела сбыта;

— расходы на рекламу и исследование рынка (маркетинг);

— расходы на предпродажную подготовку продукции, товаров;

— расходы на гарантийный ремонт и гарантийное обслуживание;

— расходы на содержание основных средств, прочих необоротных материальных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, водоснабжение, охрана и т. д.);

— расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) согласно условиям договора (базиса) поставки;

— расходы на гарантийный ремонт и гарантийное обслуживание;

— расходы на страхование предназначенной для дальнейшей реализации готовой продукции (товаров), хранящейся на складе предприятия;

— расходы на транспортировку готовой продукции (товаров) между складами подразделений (филиалов, представительств) предприятия;

— прочие расходы, связанные со сбытом продукции, товаров, работ, услуг.

Как и административные расходы, расходы на сбыт являются расходами отчетного периода.

Учет расходов предприятия, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг, ведется на счете 93 «Расходы на сбыт».

Аналитический учет расходов ведется по видам расходов.

По дебету счета отражается сумма признанных расходов на сбыт, а по кредиту —

ее списание на счет 79 «Финансовые результаты».

Ежемесячное списание расходов на сбыт в корреспонденции с субсчетом 791 «Результат операционной деятельности» оформляется путем составления бухгалтерской справки. Обобщение данных по счету 93 «Расходы на сбыт» проводится: при журнальноордерной форме учета в Журнале 5 или 5А, а при упрощенной форме учета — в Ведомости 5-м.

УЧЕТ ПРОЧИХ РАСХОДОВ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Учет расходов операционной деятельности предприятия, кроме расходов, которые отражаются на счетах 90 «Себестоимость реализации», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт», ведется на счете 94 «Прочие расходы операционной деятельности».

По дебету счета отражается сумма признанных расходов, а по кредиту — списание на счет 79 «Финансовые результаты».

Счет 94 «Прочие расходы операционной деятельности» имеет следующие субсчета (табл. 12.12):

940 «Расходы от первичного признания и от изменения стоимости активов, учитываемых по справедливой стоимости»;

941 «Расходы на исследования и разработки»;

942 «Расходы на куплю-продажу иностранной валюты»;

943 «Себестоимость реализованных производственных запасов»;

944 «Сомнительные и безнадежные долги»;

945 «Потери от операционной курсовой разницы»;

946 «Потери от обесценивания запасов»;

947 «Недостачи и потери от порчи ценностей»;

948 «Признанные штрафы, пеня, неустойки»;

949 «Прочие расходы операционной деятельности».

Таблица 12.12

Счет 94 «Прочие расходы операционной деятельности»

| Код субсчета | Наименование субсчета | Содержание информации, обобщаемой на субсчете |

| 940 | «Расходы от первичного признания и от изменения стоимости активов, учитываемых по справедливой стоимости» | Обобщается информация о расходах от первичного признания и от изменения стоимости активов, учитываемых по справедливой стоимости, в частности расходы от первичного признания сельскохозяйственной продукции и биологических активов и от изменения справедливой стоимости биологических активов, которые определены в соответствии с П(С)БУ 30 [30] |

| 941 | «Расходы на исследования и разработки» | Ведется учет расходов, связанных с исследованиями и разработками, которые осуществляет предприятие, если такие исследования и разработки отвечают П(С)БУ 8 [8] |

| 942 | «Расходы на куплюпродажу иностранной валюты» | Обобщается информация о расходах на куплюпродажу иностранной валюты, в частности отрицательная разница между ценой купли-продажи иностранной валюты и ее балансовой стоимостью |

| 943 | «Себестоимость реализованных производственных запасов» | Ведется учет себестоимости реализованных производственных запасов (сырья, материалов, отходов и т. д.) и необоротных активов и групп выбытия, удерживаемых для продажи |

| 944 | «Сомнительные и безнадежные долги» | Обобщается информация о начислении резерва сомнительных долгов на задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), о сумме списанной безнадежной задолженности в случае недостаточности суммы начисленного резерва сомнительных долгов и о сумме списанной безнадежной задолженности, относительно которой создание резерва сомнительных долгов не предусмотрено |

| 945 | «Потери от операционной курсовой разницы» | Ведется учет потерь по активам и обязательствам операционной деятельности предприятия от изменения курса гривни к иностранной валюте |

| 946 | «Потери от обесценивания запасов» | Ведется учет потерь, связанных с обесцениванием (уценкой) запасов, согласно П(С)БУ 9 [9] и П(С)БУ 27 [27] |

| 947 | «Недостачи и потери от порчи ценностей» | Ведется учет недостач денежных средств и других ценностей и потерь от порчи ценностей, выявленных в процессе заготовки, переработки, хранения и реализации. Одновременно со списанием ценностей, в недостаче которых виновные не установлены, на расходы, балансовая стоимость списанного актива зачисляется на забалансовый счет 07 «Списанные активы» |

| 948 | «Признанные штрафы, пеня, неустойки» | Ведется учет признанных экономических санкций за невыполнение предприятием законодательства и условий договоров |

| 949 | «Прочие расходы операционной деятельности» | Обобщается информация о таких расходах операционной деятельности, которые не нашли отражения на других субсчетах счета 94 «Прочие расходы операционной деятельности», в частности расходы жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных заведений, домов отдыха, санаториев и других заведений оздоровительного и культурного назначения, выплаты за неотработанное время, не подлежащие накоплению, и т. п. Предприятия, являющиеся страховщиками в соответствии с Законом о страховании [68], на этом субсчете обобщают информацию о расходах страховщика, в частности отчисления в централизованные страховые резервные фонды, создаваемые для обеспечения выполнения обязательств по отдельным видам обязательного страхования, отчисления в страховые резервы иные, нежели резерв незаработанных премий, которые формируются в случаях, предусмотренных действующим законодательством |

Обобщение данных по счету 94 «Прочие расходы операционной деятельности» проводится: при журнально-ордерной форме учета в Журнале № 5 или № 5А, а при упрощенной форме учета — в Ведомости 5-м. Ежемесячное списание прочих операционных расходов в корреспонденции с субсчетом 791 «Результат операционной деятельности» оформляется путем составления бухгалтерской справки.

УЧЕТ ФИНАНСОВЫХ РАСХОДОВ

Расходами финансовой деятельности предприятия являются расходы на проценты (по кредитам полученным, облигациям выпущенным, финансовой аренде и пр.) и другие расходы предприятия, связанные с займами (кроме финансовых расходов, которые включаются в себестоимость квалификационных активов в соответствии с П(С)БУ 31 [31]).

Для учета таких расходов Планом счетов [136] предусмотрен счет 95 «Финансовые расходы».

По дебету счета отражается сумма признанных расходов, а по кредиту — ее списание на счет 79 «Финансовые результаты» (субсчет 792 «Результат финансовых операций»).

Счет 95 «Финансовые расходы» имеет такие субсчета (табл. 12.13):

951 «Проценты за кредит»;

952 «Прочие финансовые расходы».

В настоящее время п. 4 П(С)БУ 31 [31] обязывает финансовые расходы, относящиеся к квалификационному активу, капитализировать, т. е. включать в себестоимость данного актива, под которой п. 3 П(С)БУ 31 [31] понимает расходы на приобретение, строительство, создание, изготовление, производство, выращивание и доведение квалификационного актива до состояния, пригодного для использования с запланированной целью или продажи (далее — расходы на создание квалификационного актива). Иными словами, предприятия не могут самостоятельно определять, капитализировать финансовые расходы, связанные с созданием квалификационных активов, либо относить их к расходам того текущего отчетного периода, в котором они были понесены. П(С)БУ 31 содержит императивную норму, по которой финансовые расходы, если они связаны с созданием квалификационных активов, увеличивают себестоимость последних.

Однако, согласно п. 4 П(С)БУ 31 [31] и п. 1.1 Методрекомендаций № 1300 [173],

финансовые расходы капитализировать не должны:

— субъекты малого предпринимательства — юридические лица (т. е. лица, у которых среднеучетная численность работающих за отчетный период (календарный год) не более 50 человек и годовой доход от любой деятельности превышает 10 млн евро);

— представительства иностранных субъектов хозяйственной деятельности;

— юридические лица, не занимающиеся предпринимательской деятельностью

(т. е. неприбыльные организации).

Упомянутые субъекты всю сумму понесенных финансовых расходов (вне зависимости от того, связаны они с созданием квалификационных активов или нет) признают расходами того текущего отчетного периода, за который таковые были начислены (признаны обязательствами), и не капитализируют их, а соответственно на сумму финансовых расходов не увеличивают первоначальную стоимость создаваемых квалификационных активов.

Прочие юридические лица (кроме названных выше) финансовые расходы признают расходами того отчетного периода, за который они были начислены (признаны обязательствами), только в том случае, если финансовые расходы не подлежат капитализации, т. е. не связаны с созданием квалификационных активов.

Таблица 12.13

Счет 95 «Финансовые расходы»

| Код субсчета | Наименование субсчета | Содержание информации, обобщаемой на субсчете |

| 951 | «Проценты за кредит» | Ведется учет расходов, связанных с начислениеми уплатой процентов за пользование кредитами банков |

| 952 | «Прочие финансовые расходы» | Ведется учет расходов, связанных с привлечением заемного капитала, в частности расходов, связанных с выпуском, содержанием и обращением собственных ценных бумаг; начислением процентов по договорам кредитования (кроме банковских кредитов), финансового лизинга и т. п. |

Обобщение данных по счету 95 «Финансовые расходы» проводится: при журнальноордерной форме учета в Журнале № 5 или № 5А, а при упрощенной форме учета — в Ведомости № 5-м.

Ежемесячное списание финансовых расходов в корреспонденции с субсчетом 792 «Результат финансовых операций» оформляется путем составления бухгалтерской справки.

Порядок отражения финансовых расходов предприятия на счетах бухгалтерского учета будет рассмотрен в главе 17 «Учет финансовых инвестиций».

УЧЕТ ПОТЕРЬ ОТ УЧАСТИЯ В КАПИТАЛЕ

Учет потерь от уменьшения стоимости инвестиций, учет которых ведется по методу участия в капитале, возникающих в процессе инвестиционной деятельности предприятия, ведется на счете 96 «Потери от участия в капитале».

По дебету счета отражается сумма признанных расходов, по кредиту — ее списание на счет 79 «Финансовые результаты» (792 «Результат финансовых операций»).

Счет 96 «Потери от участия в капитале» имеет следующие субсчета (таблица 12.14):

961 «Потери от инвестиций в ассоциированные предприятия»;

962 «Потери от совместной деятельности»;

963 «Потери от инвестиций в дочерние предприятия».

Таблица 12.14

Счет 96 «Потери от участия в капитале»

| Код субсчета | Наименование субсчета | Содержание информации, обобщаемой на субсчете |

| 961 | «Потериот инвестицийв ассоциированные предприятия» | Ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования вследствие получения ассоциированными предприятиями убытков |

| 962 | «Потериот совместной деятельности» | Ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования вследствие получения совместными предприятиями убытков |

| 963 | «Потери от инвестиций в дочерние предприятия» | Ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования вследствие получения дочерними предприятиями убытков |

Данные по счету 96 «Потери от участия в капитале» обобщаются: при журнальноордерной форме учета в Журнале 5 или 5А, а при упрощенной форме учета — в Ведомости 5-м.

Ежемесячное списание расходов со счета 96 в корреспонденции с субсчетом 792

«Результат финансовых операций» оформляется путем составления бухгалтерской справки.

Порядок отражения таких расходов на счетах бухгалтерского учета будет рассмотрен в главе 17 «Учет финансовых инвестиций».

УЧЕТ ПРОЧИХ РАСХОДОВ

Учет расходов, возникающих в процессе обычной деятельности (кроме финансовых расходов), но не связанных с производством или реализацией основной продукции (товаров) и услуг, ведется на счете 97 «Прочие расходы» Плана счетов [136].

По дебету счета отражается сумма признанных расходов, по кредиту — ее списание на счет 79 «Финансовые результаты» (субсчет 793 «Результат прочей обычной деятельности»).

Счет 97 «Прочие расходы» имеет такие субсчета (табл. 12.15):

971 «Себестоимость реализованных финансовых инвестиций»;

972 «Потери от уменьшения полезности активов»;

974 «Потери от неоперационных курсовых разниц»;

975 «Уценка необоротных активов и финансовых инвестиций»;

976 «Списание необоротных активов»;

977 «Прочие расходы обычной деятельности».

Таблица 12.15

Счет 97 «Прочие расходы»

| Код субсчета | Наименование субсчета | Содержание информации, обобщаемой на субсчете |

| 971 | «Себестоимость реализованных финансовых инвестиций» | Отражается балансовая стоимость реализованных финансовых инвестиций (на дату их реализации)и прочие расходы, связанные с их реализацией |

| 972 | «Потериот уменьшения полезности активов» | Отражаются потери от уменьшения полезности активов. Потери от уменьшения полезности активов признаются согласно П(С)БУ 28 [28] |

| 974 | «Потериот неоперационных курсовых разниц» | Отражаются потери по активам и обязательствам неоперационной деятельности предприятияот изменения курса гривни к иностранной валюте |

| 975 | «Уценка необоротных активов и финансовых инвестиций» | Отражается сумма обесценивания (уценки)необоротных активов и финансовых инвестиций |

| 976 | «Списание необоротных активов» | Отражается остаточная стоимость списанных необоротных активов и расходы, связанныес их ликвидацией (разборка, демонтаж) |

| 977 | «Прочие расходы обычной деятельности» | Отражаются прочие расходы обычной деятельности, которые не нашли отражения на другихсубсчетах счета 97 «Прочие расходы» |

Данные по счету 97 «Прочие расходы» обобщаются: при журнально-ордерной форме учета в Журнале 5 или 5А, а при упрощенной форме учета — в Ведомости 5-м.

Ежемесячное списание прочих расходов предприятия в корреспонденции с субсчетом 793 «Результат прочей обычной деятельности» оформляется путем составления бухгалтерской справки.

Порядок отражения таких расходов на счетах бухгалтерского учета рассмотрен в других главах книги, в частности в главе 6 «Учет основных средств, прочих необоротных материальных активов и инвестиционной недвижимости» и главе 17 «Учет финансовых инвестиций».

УЧЕТ НАЛОГА НА ПРИБЫЛЬ

Учет суммы расходов по налогу на прибыль, которая состоит из текущего налога на прибыль с учетом отсроченного налогового обязательства и отсроченного налогового актива и определяется в соответствии с П(С)БУ 17 [17], ведется на счете 98

«Налог на прибыль».

По дебету счета отражается начисленная сумма налога на прибыль, по кредиту —

ее включение в финансовые результаты на счет 79.

Счет 98 «Налог на прибыль» имеет такие субсчета (табл. 12.16):

981 «Налог на прибыль от обычной деятельности»;

982 «Налог на прибыль от чрезвычайных событий».

Счет 98 «Налог на прибыль»

Таблица 12.16

| Код субсчета | Наименование субсчета | Содержание информации, обобщаемой на субсчете |

| 981 | «Налог на прибыльот обычной деятельности» | Ведется учет суммы расходов по налогу на прибыль от обычной деятельности. На этом субсчете также ведется учет отчислений в Государственный бюджет Украины от доходов от государственных денежных лотерей и налога на доходы от страховой деятельности. Сумма налога на прибыль от обычнойдеятельности определяется и отражается на этом субсчете без уменьшения на сумму уменьшения налога на прибыль, вследствие исчисленияналога на прибыль от алгебраической суммы прибыли от обычной деятельности и убытковот чрезвычайных событий (свернутый результат) |

| 982 | «Налог на прибыльот чрезвычайных событий» | Ведется учет начисленной суммы расходовпо налогу на прибыль от чрезвычайных событий |

Порядок отражения расходов по налогу на прибыль в бухгалтерском учете предприятия подробно рассмотрен в главе 15 «Учет результатов деятельности» книги.

УЧЕТ ЧРЕЗВЫЧАЙНЫХ РАСХОДОВ

Учет расходов и потерь, связанных с событиями или операциями, которые отличаются от обычной деятельности предприятия, и не ожидается, что они будут повторяться периодически или в каждом отчетном периоде, ведется на счете 99 «Чрезвычайные расходы».

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты» (субсчет 794 «Результат чрезвычайных событий»).

К расходам от чрезвычайных событий относятся как прямые потери в результате

этих событий, так и расходы на осуществление мероприятий, связанных с предотвращением и ликвидацией таких последствий (возмещение, уплата сторонним организациям, заработная плата работников, занятых на восстановительных работах, стоимость использованных сырья и материалов и т. д.).

Счет 99 «Чрезвычайные расходы» имеет такие субсчета (табл. 12.17):

991 «Потери от стихийного бедствия»;

992 «Потери от техногенных катастроф и аварий»;

993 «Прочие чрезвычайные расходы».

Таблица 12.17

Счет 99 «Чрезвычайные расходы»

| Код субсчета | Наименование субсчета | Содержание информации, обобщаемой на субсчете |

| 991 | «Потери от стихийного бедствия» | Ведется учет потерь от стихийного бедствия(наводнение, землетрясение, град и т. д.) |

| 992 | «Потериот техногенных катастроф и аварий» | Ведется учет потерь, понесенных предприятием в результате техногенных катастроф и аварий, которые произошли на самом предприятии или на другом предприятии |

| 993 | «Прочие чрезвычайные расходы» | Ведется учет потерь от других чрезвычайных событий |

Данные по счету 99 «Чрезвычайные расходы» обобщаются: при журнально-ордерной форме учета в Журнале 5 или 5А, а при упрощенной форме учета — в Ведомости 5-м.