Глава 4. Учет кассовых операций (часть 2)

4.2. ПОСТУПЛЕНИЕ И ВЫДАЧА НАЛИЧНОСТИ

ПОСТУПЛЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ В КАССУ

Наличные денежные средства, поступающие в кассу предприятия, должны своевременно в день получения наличных денежных средств и в полной сумме приходоваться — учитываться в кассе предприятия (п. 2.7 Положения № 637 [116]).

Согласно п. 1.2 Положения № 637 [116] оприходованием наличных является проведение предприятиями и предпринимателями учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге, книге учета доходов и расходов, книге учета расчетных операций.

Иными словами, Положение № 637 [116] разграничивает понятие оприходования наличных в зависимости от способа проведения расчетов — напрямую через кассу, с применением регистраторов расчетных операций (РРО), с использованием расчетных квитанций (РК).

Оформив поступление наличной выручки приходным кассовым ордером, нужно также сделать приходную запись в кассовой книге. Запись в кассовой книге необязательно делать сразу же после выписки приходного ордера. Вполне допустимо сделать запись в кассовой книге в течение рабочего дня кассира, но обязательно в день поступления денежных средств. Порядок оприходования наличных в зависимости от способа проведения расчетов покажем в табл. 4.3.

Таблица 4.3

| Способы проведения наличных расчетов | Механизм оприходования наличности |

| Через кассы предприятийс оформлением приходных ордеров (ф. № КО-1) | Учет наличных в полной сумме их фактических поступлений в кассовой книге (ф. КО-4)на основании приходных кассовых ордеров |

| С применением РРО | Регистрация через РРО операций по приему наличных (с выдачей чека покупателю) с последующим отражением полной суммы фактически поступивших средств в книге учета расчетных операций (КУРО)на основании фискальных отчетных чеков РРО |

| С использованием РК | Фиксирование в РК операций по приему наличных (с выдачей РК покупателю) с последующим отражением фактически поступивших средствв книге учета расчетных операций (КУРО) |

| Частный предприниматель, имеющий право принимать наличные средства без РРО или РК | Осуществление учета наличных в полной сумме их фактических поступленийв книге учета доходов и расходов |

При заполнении кассового ордера очень важно, чтобы в нем были заполнены все реквизиты.

В приходных ордерах, оформляемых на общую сумму проведенных предприятием кассовых операций (получение наличных из банка по чеку и оприходование их в кассе и т. п.), реквизит «Получено от» не заполняется.

В приходном ордере обязательно указывается основание для его составления (табл. 4.4) и в реквизите «Додаток» перечисляются приложенные к нему документы, на которых ставится штамп или надпись «Оплачено» с указанием даты (число, месяц, год).

Таблица 4.4

Документы, которые служат основанием для оформления приходных кассовых ордеров

| Хозяйственная операция | Основание |

| Поступление торговой выручки | — |

| Получение денежных средств из банка | Корешок чека чековой книжки |

| Оплата покупателем реализованной ему продукции | Накладная, акт, счет |

| Возврат неиспользованных подотчетных сумм | Отчет об использовании средств |

| Погашение недостач по результатам инвентаризации | Акт результатов инвентаризации и выписка из протокола заседания комиссии |

| Оприходование излишка средствпо результатам инвентаризации кассы | Акт результатов инвентаризации и выписка из протокола заседания комиссии |

| Внесение в уставный капитал предприятия наличности | Устав или протокол собраний участников |

Приходные кассовые ордера должны быть подписаны главным бухгалтером или лицом, уполномоченным на это руководителем предприятия.

Приходный кассовый ордер должен заполняться в одном экземпляре. Лицу, сдающему денежные средства в кассу, выдается заверенная оттиском печати этого предприятия квитанция (являющаяся отрывной частью приходного кассового ордера) за подписями главного бухгалтера или работника предприятия, уполномоченного на это руководителем, и кассир. Приходный кассовый ордер, по которому получены наличные, остается в кассе, регистрируется в Журнале регистрации приходных и расходных кассовых документов (ф. № КО-З или № КО-За).

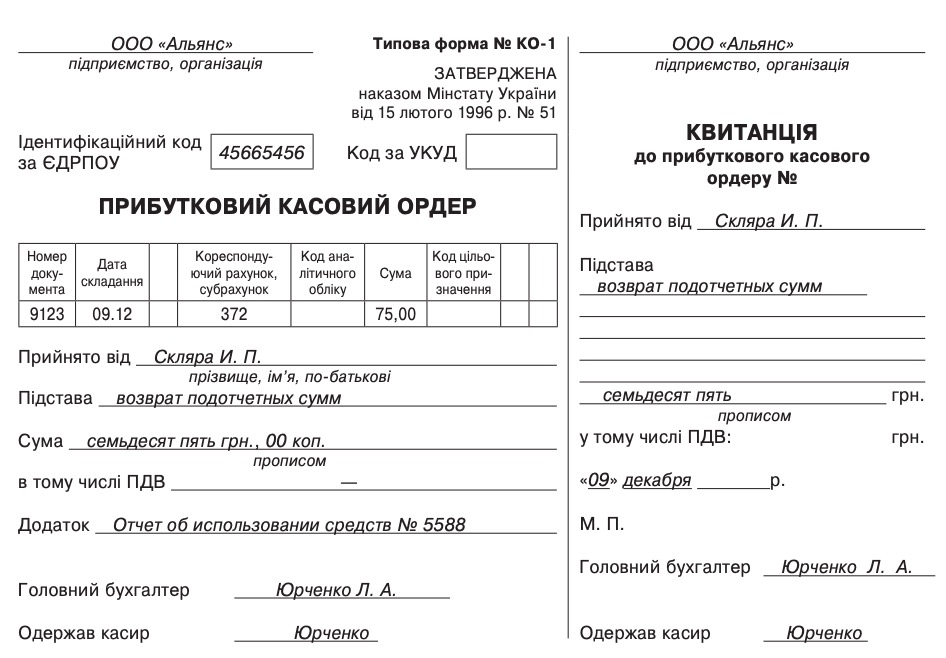

Пример заполнения приходного кассового ордера приведен на рис. 4.3.

ВЫДАЧА НАЛИЧНЫХ

Выдача наличных из кассы осуществляется на основании расходных кассовых ордеров (типовая форма № КО-2) или соответствующим образом оформленных платежных ведомостей, подписанных руководителем и главным бухгалтером предприятия или работником предприятия, уполномоченным на это руководителем.

К расходным ордерам могут прилагаться документы (заявления на выдачу наличных, счета, платежные ведомости и т. п.).

Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах и т. п. имеется разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах необязательна.

Выдача наличных отдельным физическим лицам (как работникам, так и неработникам предприятия) по расходному кассовому ордеру или расходной ведомости осу- ществляется только при предъявлении ими паспорта или заменяющего его документа. При этом в расходном ордере обязательно должны быть указаны название документа, номер, кем и когда он выдан.

Физическое лицо расписывается в расходном кассовом ордере или расходной ведомости о получении наличных с указанием полученной суммы (гривень — словами, копеек — цифрами), используя чернильную или шариковую ручку с чернилами темного цвета. Если расходная ведомость составлена на выдачу наличных нескольким лицам, то получатели также предъявляют паспорта или заменяющие их документы и расписываются в соответствующей графе документа.

Для выведения остатка наличных в кассе не принимаются расходные кассовые ордера или расходные ведомости, в которых выдача наличных из кассы не подтверждена подписью получателя.

Лицам, которых нет в штатном расписании предприятия, наличные выдаются по расходным кассовым ордерам, выписываемым отдельно на каждое лицо или по отдельной расходной ведомости.

В расходных ордерах, оформляемых на общую сумму проведенных предприятием кассовых операций (выдача наличных по расходным ведомостям, сдача наличных в банк), реквизит «Получил» не заполняется.

Выдачу наличных кассир осуществляет только лицу, указанному в расходном документе. Исключение составляют случаи, когда наличные выдаются по доверенности.

Если наличные выдаются по доверенности, в тексте расходного ордера после фамилии, имени и отчества получателя наличных бухгалтер указывает фамилию, имя и отчество лица, которому доверено получить наличные. В случае выдачи наличных по расходной ведомости перед подписью в получении денег кассир делает в ней запись «По доверенности».

Доверенность остается у кассира и прилагается к расходному кассовому ордеру или расходной ведомости.

Расходные документы сразу же после выдачи по ним наличных подписывает кассир, а на приложенных к ним документах ставит штамп или запись «Оплачено» с указанием даты (число, месяц, год).

В расходном ордере обязательно указываются документы, которые являются основанием для его составления (табл. 4.5), а в реквизите «Додаток» перечисляются приложенные к нему документы.

Таблица 4.5

Документы, которые служат основанием для оформления расходных кассовых ордеров

| Хозяйственная операция | Основание |

| Сдача наличной выручки в банк: | |

| — самостоятельно | Объявление на внесение наличности |

| — путем инкассации | Сопроводительная ведомость |

| Выдача под отчет на хозяйственные нужды | Приказ руководителя предприятия |

| Выдача под отчет на командировки | Приказ руководителя предприятия |

| Выплата заработной платы, пособий, материальной помощи | Ведомость на выплату денег (приложение 1 к Положению № 637 [116]) |

Выдача наличных по расходному кассовому ордеру может производиться только в день составления документа. Исправления в расходных документах не допускаются.

ВЫДАЧА ИЗ КАССЫ СРЕДСТВ НА ОПЛАТУ ТРУДА

Оплату труда своим наемным работникам предприятие может проводить из средств, полученных в банке, или из выручки.

Ранее было установлено, что предприятия, имеющие налоговый долг, осуществляют выплату заработной платы исключительно за счет средств, полученных в учреждениях банков. Из наличной выручки такие выплаты проводить запрещалось. Сейчас подобного запрета не существует. То есть никаких ограничений по выплатам из выручки для предприятий, которые имеют налоговый долг, Положение № 637 [116] не содержит.

Предприятия имеют право хранить в своей кассе наличность, полученную в банке для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов (дохода), сверх установленного лимита кассы в течение 3 рабочих дней, включая день получения наличности в банке (п. 2.10 Положения № 637 [116]). Для проведения этих выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов наличность может храниться в их кассах сверх установленного лимита кассы в течение 5 рабочих дней, включая день получения наличности в банке. Наличность, полученная в банке на другие выплаты, должна выдаваться предприятием своим работникам в тот же день. Суммы наличности, которые получены в банке и не использованы по назначению в течение установленных выше сроков, возвращаются предприятием в банк не позднее следующего рабочего дня банка или могут оставаться в его кассе (в пределах установленного лимита).

Предприятие имеет право хранить в кассе наличность для выплат, которые относятся к фонду оплаты труда и осуществляются за счет выручки, сверх установленного ему лимита кассы в течение 3 рабочих дней со дня наступления сроков этих выплат в сумме, указанной в переданных в кассу ведомостях на выплату денег (приложение 1 к Положению № 637 [116]).

ПОДОТЧЕТНЫЕ СРЕДСТВА

Наличные средства выдают под отчет для осуществления расходов, связанных с производственными (хозяйственными) нуждами предприятия, на закупку сельскохозяйственной продукции, а также на командировки.

Подотчетным считается лицо — обязательно работник предприятия, которому выданы наличные денежные средства на производственные (хозяйственные) нужды, на закупку сельскохозяйственной продукции или на расходы по служебным командировкам.

Выдача наличных под отчет на хознужды. Выдача наличных под отчет может производиться из средств, находящихся в кассе предприятия или поступивших в кассу в виде выручки, за счет полученных кассиром по чеку денежных средств с текущего счета предприятия в банке и т. п.

Выдача наличных под отчет оформляется расходным кассовым ордером. Подотчетное лицо обязано отчитаться по выданным ему суммам. Отчет проходит

в следующем порядке:

— составляется Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), по форме, утвержденной приказом № 996 [141];

— кассир оформляет приходный ордер (при возврате неиспользованных денежных средств подотчетным лицом) или расходный ордер (при перерасходовании денежных средств подотчетным лицом).

Порядок заполнения Отчета следующий.

Основные реквизиты Отчета на лицевой и оборотной стороне заполняет подотчетное лицо (дата составления, назначение аванса, размер полученных и израсходованных сумм наличности, перечень подтверждающих документов). Остальные графы Отчета, такие как:

— «Отчет проверен»;

— «Остаток внесен (перерасход выдан) в сумме по кассовому ордеру»;

— бухгалтерские проводки;

— расчет штрафа и суммы удержанного налога на доходы физических лиц за несвоевременно возвращенные неизрасходованные средства на командировку или под отчет (заполняется в случае нарушения командированным (подотчетным) лицом сроков предоставления Отчета и возврата подотчетных сумм) — заполняет лицо, предоставившее денежные средства в подотчет (бухгалтер), а графы — «Целесообразность произведенных расходов подтверждаю», «Отчет утвержден» подписывает руководитель предприятия.

Отрывную часть Отчета — Расписку — заполняет и подписывает работник предприятия, которому подотчетное лицо сдает Отчет. Эта Расписка выдается командированному (подотчетному) лицу в подтверждение факта предоставления таким лицом Отчета. По сути Расписка, как и квитанция приходного кассового ордера, является для подотчетного лица документом, подтверждающим исполнение определенных обязательств (своевременность предоставления Отчета и возврата остатка подотчетных сумм).

Если работодатель работника авансом не обеспечивает и при этом приобретение

товаров (работ, услуг) выходит за рамки его трудовых обязанностей, то в таком случае взаимоотношения между ними регулирует лишь ГКУ [37]. При этом возможны два варианта приобретения работником товаров (работ, услуг) для хозяйственных нужд предприятия:

1) по поручению предприятия с предварительным заключением договора поручения (в письменной или устной форме) с последующим возмещением работнику расходов, связанных с выполнением поручения. Такие отношения регулирует глава 68 ГКУ [37];

2) без поручения — договорных отношений нет, а правоотношения регламентирует глава 79 ГКУ [37].

По договору поручения одна сторона (поверенный) обязуется совершить от имени

и за счет другой стороны (доверителя) определенные юридические действия. При этом согласно ст. 1007 ГКУ [37] доверитель (работодатель) обязан возместить поверенному (работнику) расходы, связанные с выполнением поручения. Кроме того, доверитель обязан немедленно принять от поверенного все полученное им в связи с исполнением договора поручения.

Заметим, что этот договор может быть заключен как в письменной форме, так и в

устной. Так, согласно п. 1 ст. 208 ГКУ [37] предусматривается заключение договора между физическим и юридическим лицом в письменной форме. В то же время согласно п. 1 ст. 218 ГКУ [37] несоблюдение сторонами письменной формы сделки, установленной законом, не влечет за собой ее недействительности, что делает вполне допустимым заключение договора поручения в устной форме без угрозы его признания недействительным.

После выполнения договора работник должен предоставить работодателю отчет о выполнении поручения (ст. 1006 ГКУ [37]).

Обратите внимание: согласно ст. 1002 ГКУ [37] поверенный имеет право на оплату своих услуг, если иное не определено договором. И если размер такой платы не установлен в договоре, то ее определяют по обычным ценам. Чтобы избежать необходимости начисления и выплаты такой платы в договоре, необходимо предусмотреть условие о безоплатности выполнения поверенным действий, предусмотренных договором.

В ситуации, когда работник не имеет возможности заранее сообщить работодателю о необходимости приобретения товаров (работ, услуг) для хозяйственных нужд предприятия, можно говорить, что данный работник действует без предварительного поручения. Такие взаимоотношения между работником и предприятием регламентируются главой 79 (ст. 1158 — 1160) ГКУ [37].

В таком случае согласно ч. 1 ст. 1160 ГКУ [37] работник имеет право требовать от работодателя возмещения фактически понесенных расходов в интересах работодателя без получения предварительного согласия последнего (при условии предоставления отчета об их осуществлении). При этом согласно ч. 2 ст. 1158 ГКУ [37] лицо, действовавшее в имущественных интересах другого лица без его поручения, должно при первой возможности уведомить его о своих действиях. Уведомление может происходить путем подачи отчета с приложенными к нему оригиналами документов, подтверждающих размер понесенных расходов. При этом, если руководитель принял такой отчет и подтвердил правомерность осуществления расходов своей подписью, то у работника есть все основания требовать от предприятия возмещения расходов.

После приобретения работником за собственные наличные средства товаров (осуществления других оплат) для нужд работодателя, использования собственных средств в командировке, работник должен отчитаться за потраченные средства. Это требование содержит и п. 1 ст. 1006 главы 68 ГКУ [37] (для договора поручения), и ст. 1159 главы 79 ГКУ [37]. В ситуации, когда работник для нужд предприятия тратит свои средства, Минфин предлагает отчитываться и отражать задолженность в общем порядке, предусмотренном для подотчетных лиц, которых обеспечивают авансами.

Выдача наличных под отчет на командировки. Предприятие, направляя работника в командировку, обязано обеспечить его денежными средствами (авансом) в пределах суммы, определенной на оплату проезда, наем жилого помещения и суточные.

Работник в командировку направляется на основании приказа (распоряжения) руководителя предприятия. Командировка работника оформляется командировочным удостоверением, в котором указываются пункт назначения, название предприятия, на которое командируется работник, срок и цель командировки.

Для того чтобы произвести выдачу денежных средств из кассы предприятия, бухгалтеру необходимо рассчитать сумму аванса исходя из норм суточных расходов, стоимости проезда и найма жилья.

Порядок расчета аванса, необходимого для выдачи работнику, зависит от того, куда он командируется: по территории Украины или за границу. Как правило, аванс выдается в целых гривнях без копеек. Рассчитывается аванс с учетом суточных расходов, стоимости проезда в пункт назначения и обратно, расходов на проживание. Если же работник в командировке должен произвести расходы на хознужды, то с учетом таких предполагаемых расходов.

Согласно п.п. 140.1.7 НКУ [36] размер суточных в общем случае устанавливается в расчете на сутки в таких размерах:

— в пределах территории Украины — не более 0,2 размера МЗП, установленной на 1 января отчетного налогового года, в расчете на сутки;

— для командировок за границу — не более 0,75 размера МЗП, установленной на 1 января отчетного налогового года.

Выдача аванса на командировку обязательна.

Конкретный срок выдачи аванса до начала командировки в нормативных актах не определен. По мнению Минфина Украины (письмо от 16.10.2003 г. № 31-03173-07-29/3846) и Национального банка (письмо от 08.07.2004 г. ¹ 11-113/2295-6866), срок выдачи наличных на командировку должен определяться самими субъектами хозяйствования в каждом конкретном случае после подписания приказа (распоряжения) о командировке и с учетом реального времени, необходимого для приобретения билетов на проезд.

По возвращении из командировки командированный работник обязан отчитаться в течение сроков, установленных п. 170.9 НКУ [36], предоставив Отчет, и сдать неизрасходованную наличность.

Вместе с Отчетом подотчетное лицо предоставляет командировочное удостоверение (с отметками о прибытии и выбытии в(из) пункты(ов) назначения), документы о найме жилого помещения и проезде, другие документы, подтверждающие командировочные расходы.

При наличии остатка неизрасходованных денежных средств, выданных в подотчет, их сумма возвращается работником в кассу или зачисляется на банковский счет лица, которое их предоставило, до или в момент предоставления указанного Отчета.

СРОКИ ВОЗВРАТА НАЛИЧНЫХ, ПОЛУЧЕННЫХ ПОДОТЧЕТНЫМИ ЛИЦАМИ, И СРОКИ ПРЕДОСТАВЛЕНИЯ ОТЧЕТА

Сроки возврата наличных, полученных подотчетными лицами, и предоставления отчета установлены Положением № 637 [116] и п.п. 170.9.2 НКУ [36].

Согласно п. 2.11 Положения № 637 [116]:

— выдача наличных средств под отчет на закупку сельскохозяйственной продукции и заготовку вторичного сырья, кроме металлолома, разрешается на срок не более

10 рабочих дней со дня выдачи наличных средств под отчет, а на все другие произ- водственные (хозяйственные) нужды на срок не более 2 рабочих дней, включая день получения наличных средств под отчет;

— если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в этой командировке производственных (хозяйственных) вопросов (в том числе для закупки сельскохозяйственной продукции у населения и заготовки вторичного сырья), то срок, на который выдана наличность под отчет на эти задачи, может быть продлен до завершения срока командировки;

— выдача соответствующему лицу наличных средств под отчет производится при условии подачи им отчетности в установленном порядке за ранее полученные под от-

чет суммы;

— отчетность за полученные под отчет наличные средства осуществляется в соответствии с законодательством Украины.

А согласно п.п. 170.9.2 НКУ [36] Отчет об использовании средств, выданных на командировку или под отчет, представляется до окончания 5 банковского дня, следующего за днем, в котором работник:

а) завершает такую командировку;

б) завершает выполнение отдельного гражданско-правового действия по поручению и за счет лица, выдавшего средства под отчет.

При наличии излишне израсходованных средств их сумма возвращается платель- щиком налога в кассу или зачисляется на банковский счет выдавшего их лица до или во время представления указанного отчета.

Как видим, сроки возврата подотчетных средств и сроки представления Отчета разнятся (см. табл. 4.6.).

Если средства будут возвращены подотчетным лицом позже следующего дня после их выдачи (т. е. с нарушением требований п. 2.11 Положения № 637 [116]), но в пределах 5-дневного срока, установленного НКУ [36], предприятию грозит 25 % штраф от невозвращенных сумм, а его должностные лица могут быть привлечены к админответственности ***.

*** Исключение составляет случай выдачи средств на командировку. Предельные сроки выдачи средств на эти цели Положением № 637 [116] не установлены, они определяются в соответствии с действующим законодательством. Это значит, что при выдаче аванса на командировку подотчетное лицо должно подать Отчет и вернуть остаток неиспользованных подотчетных сумм до окончания 5 банковских дней после возвращения из командировки, как этого требует п.п. 170.9.2 НКУ [36].

Аналогично и с выдачей средств под отчет на закупку сельхозпродукции и вторичного сырья, кроме металлолома. Если работник совершил закупку, например, на 3-й день после получения средств, то в течение следующих пяти банковских дней он должен подать Отчет и вернуть в кассу остаток неиспользованных средств (при его наличии), как этого требует п.п. 170.9.2 НКУ [36]. Ждать окончания 10 дней, разрешенных Положением № 637 [116] для осуществления таких расходов, нельзя. В противном случае и работник будет привлечен к ответственности за нарушение сроков возврата подотчетных сумм, и предприятие и его должностные лица могут быть привлечены к ответственности за нарушение правил наличного обращения.

Сроки подачи Отчета и возврата средств подотчетным лицом

| Цель выдачи средств под отчет | Срок подачи Отчета | Срок возврата остатка неиспользованных сумм | Штрафные санкции за нарушение сроков возврата остатка неиспользованных средств | |||

| согласно НКУ [36] | согласно Положению ¹ 637 [116] * | на подотчетное лицо ** | на предприятие *** | на должностных лиц предприятия | ||

| На закупку сельскохозяйственной продукции и заготовку вторичного сырья, кроме металлолома | До окончания 5-го банковского дня, следующего за днем, в котором работник приобрел товары (работы, услуги) по поручению работодателя | До или во время подачи Отчета (см. гр. 2) | В течение 10 рабочих дней со дня выдачи наличных средств, включая день получения средств под отчет | Своевременно невозвращенный остаток подотчетных сумм включается в налогооблагаемый доход работника (с применением натурального коэффициента), с которого удер- живается НДФЛ (п.п. 170.9.1 НКУ [36]) | Штраф в размере 25 % от выданных под отчет и невозвращенных сумм | Админштраф за нарушение правил ведения кассовых операций по ст. 1642 КоАП [39] в размере от 136 до 255 грн. (за повторное в течение года нарушение — от 170 до 340 грн.) |

| На прочие цели | До окончания 5-го банковского дня, следующего за днем, в котором работник приобрел товары (работы, услуги) по поручению работодателя | До или во время подачи Отчета (см. гр. 2) | В течение 2 рабочих дней со дня выдачи наличных средств, включая день по- лучения средств под отчет**** | Своевременно невозвращенный остаток подотчетных сумм включается в налогооблагаемый доход работника (с применением натурального коэффициента), с которого удер- живается НДФЛ (п.п. 170.9.1 НКУ [36]) | Штраф в размере 25 % от выданных под отчет и невозвращенных сумм | Админштраф за нарушение правил ведения кассовых операций по ст. 1642 КоАП [39] в размере от 136 до 255 грн. (за повторное в течение года нарушение — от 170 до 340 грн.) |

| * Такие сроки действуют вне зависимости от того, выдавался аванс в наличной или безналичной форме (путем перечисления средств на банковскую платежную карточку работника или на корпоративную карточку). ** После 01.01.11 г. такое наказание наступает во всех случаях несвоевременного возврата остатка подотчетных сумм (независимо от того, происходит это в месяце, на который приходится окончание предельного срока подачи Отчета, или нет). 15 %-й штраф теперь не налагается на работника. *** Санкции за нарушение правил наличного обращения установлены Указом № 436 [96], который не утратил свою силу в связи со вступлением в силу НКУ [36]. **** За несоблюдение данного срока предприятие и его должностные лица могут быть привлечены к ответственности за нарушение правил наличного обращения по Указу № 436 [96] и КоАП [39]. В НКУ [36] срок для возврата подотчетным лицом остатка неиспользованных сумм привязан к предельному сроку подачи Отчета, т. е. не позднее 5-го банковского дня после выполнения поручения (приобретения товаров, работ, услуг). Соответственно, в налогооблагаемый доход работника остаток неиспользованных сумм может быть включен только при нарушении срока возврата средств, установленного НКУ [36], т. е. при нарушении 5-дневного срока*****. ***** Исключение составляет случай выдачи средств на командировку. Предельные сроки выдачи средств на эти цели Положением № 637 [116] не установлены, они определяются в соответствии с действующим законодательством. Это значит, что при выдаче аванса на командировку подотчетное лицо должно подать Отчет и вернуть остаток неиспользованных подотчетных сумм до окончания 5 банковских дней после возвращения из командировки, как этого требует п.п. 170.9.2 НКУ [36]. | ||||||

Также нужно остановиться еще на одном важном моменте: указанные выше штрафные санкции применяются только в случае несвоевременного возврата неиспользованных подотчетных сумм. Если работник выполнил поручение для нужд предприятия без предварительного обеспечения его авансом (т. е. за свои деньги) и не подал вовремя Отчет, то не будет ни 25 %-го штрафа по Указу № 436 [96], ни удержания НДФЛ с работника по НКУ [36]. Данные санкции не будут налагаться и в случае, если работник, получив средства под отчет, не выполнил поручение и в полной сумме вернул деньги в кассу не позже следующего дня без подачи Отчета. Отчет в таком случае, на наш взгляд, подавать нет необходимости. Другое дело, если работник потратил полностью или частично выданные ему под отчет деньги и не подал вовремя Отчет. В таком случае не подтвержденная в установленный срок сумма будет счи- таться излишне израсходованной.

В любом случае пропускать сроки предоставления Отчета не рекомендуется, так как они четко установлены законодательством. Соблюдение сроков предоставления Отчета является одним из участков проверки кассовой дисциплины контролирующими органами, и, как сказано в п. 7.39 Положения № 637 [116], нарушение этих сроков разрешается только в связи с временной нетрудоспособностью подотчетного лица или по другим обстоятельствам, которые имеют документальное подтверждение.

В ситуации, когда подотчетные средства не возвращены в установленный срок, крайне важной для целей обложения НДФЛ является дата признания дохода у физического лица. Возможны, как минимум, три варианта:

1. «Фискальный». Вся сумма средств, выданных под отчет, считается суммой неизрасходованных денежных средств и признается доходом работника на следующий день после предельного срока предоставления Отчета и возврата неизрасходованных средств по НКУ [36]. НДФЛ рассчитывается со всей суммы, выданной под отчет и не возвращенной в установленный срок.

2. «Взвешенный». Поскольку сумма НДФЛ, начисленная на сумму неизрасходованных денежных средств, удерживается за счет любого налогооблагаемого дохода плательщика налога за соответствующий месяц, то считаем, что датой начисления дохода работнику является последний день месяца, в котором средства выдавались под отчет, — день начисления зарплаты (дохода, из которого будет удержан налог). При этом если Отчет подан работником до конца месяца, то НДФЛ:

— рассчитывается с суммы остатка невозвращенных средств;

— не удерживается, если работник отчитается в полном объеме, хоть и с нарушением сроков.

При этом если на последний день месяца работник не предоставит Отчет, то НДФЛ

рассчитывается со всей суммы, выданной под отчет и не возвращенной в установленный срок.

3. «Формальный». Поскольку сумма НДФЛ рассчитывается непосредственно в Отчете, то НДФЛ не рассчитывается вплоть до получения Отчета от работника. Этот вариант используют некоторые налоговики на местах, однако без официальных разъяснений мы бы не рекомендовали его применять.

ВЕДЕНИЕ ЖУРНАЛА РЕГИСТРАЦИИ ПРИХОДНЫХ И РАСХОДНЫХ КАССОВЫХ ДОКУМЕНТОВ

Все приходные и расходные кассовые ордера, а также заменяющие их документы, оформленные надлежащим образом, подлежат регистрации в Журнале регистрации приходных и расходных кассовых документов.

Типовые формы Журнала регистрации приходных и расходных кассовых документов — формы № КО-3 и № КО-3а приведены в приложении 4 к Положению № 637 [116].

Журнал формы № КО-3 применяют отдельно для регистрации приходных и расходных кассовых документов. Как правило, для регистрации приходных и расходных кассовых документов на предприятиях применяют Журнал формы № КО-3а, так как на основании выполненных в нем записей есть возможность проконтролировать целевое назначение полученных и израсходованных наличных средств, а также проверить полноту произведенных кассиром записей.

В Журнале формы ¹ КО-3а указывают:

— дату и номер приходных и расходных кассовых документов;

— суммы, на которые выписаны приходные и расходные кассовые документы;

— в графе «Примечание» краткое описание хозяйственной операции (получение выручки, внесение неизрасходованных подотчетных сумм, выплата заработной платы, материальной помощи, выдача под отчет на хозяйственные нужды и т. п.).

Нумерация приходных и расходных кассовых ордеров, зарегистрированных в Журнале формы № КО-3а, производится нарастающим итогом с начала года.

Пример заполнения Журнала формы № КО-3а:

Регистрацию приходных и расходных кассовых документов можно осуществлять при помощи компьютерных средств, обеспечивающих формирование и распечатку необходимых кассовых документов. При этом в документе «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», который формируется и распечатывается за соответствующий день, обеспечивается также формирование данных учета движения средств по целевому назначению.

ОФОРМЛЕНИЕ КАССОВОЙ КНИГИ

Все поступления и выдачи наличных в национальной валюте предприятия учитывают в кассовой книге, типовая форма № КО-4. Форма кассовой книги приведена в приложении 5 к Положению № 637 [116].

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличностью в национальной валюте (без учета касс обособленных подразделений).

Прежде чем приступить к заполнению кассовой книги, кассир должен оформить ее титульную страницу (указывает наименование предприятия, идентификационный код согласно Единому государственному реестру предприятий и организаций Украины) и пронумеровать листы книги. После этого кассовую книгу прошнуровывают, количество листов заверяют своими подписями руководитель предприятия и главный бухгалтер. Кроме того, на обороте последней страницы кассовой книги делается надпись: «В настоящей книге пронумеровано и прошнуровано… листов». Прошнурованные листы скрепляются печатью предприятия — юридического лица.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. В случае

необходимости корректировка записей производится так: неправильный текст и цифры зачеркиваются и над ними пишутся правильные значения. Зачеркивание осуществляется одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью: «Исправлено» — и подтверждено подписями кассира, а также главного бухгалтера или замещающего его лица, с указанием даты исправления.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера (или на лицо, уполномоченное руководителем предприятия).

При заполнении кассовой книги следует руководствоваться следующими требованиями Положения № 637 [116]:

1. Записи в кассовой книге кассир осуществляет в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры, которые являются неотрывной частью листа — «Вкладные листы кассовой книги», — остаются в кассовой книге. Вторые экземпляры являются отрывной частью листа кассовой книги — «Отчет кассира», — представляют собой документ, по которому кассиры отчитываются относительно движения денег в кассе. Первые и вторые экземпляры должны иметь одинаковые номера.

2. Записи в кассовой книге производятся кассиром по операциям получения или выдачи наличности по каждому кассовому ордеру и расходной ведомости в день ее поступления или выдачи.

3. При отсутствии движения наличности в кассе в течение рабочего дня записи в кассовой книге за этот день могут не осуществляться.

4. Записи кассовых операций начинаются на лицевой стороне неотрывной части листа (после строки «Остаток на начало дня»). Сначала лист сгибают по линии отреза, подкладывая отрывную часть листа под часть, которая остается в книге. Для ведения записей после строки «Перенос» отрывную часть листа накладывают на лицевую сторону неотрывной части и продолжают записи по горизонтальному линованию оборотной стороны неотрывной части листа. Бланк отчета кассира до конца рабочего дня не отрывается.

5. Остаток наличных денежных средств в кассе предприятия на начало рабочего дня (данные по строке книги «Остаток на начало дня») должен быть равен остатку наличных на конец предыдущего дня (данные по строке книги «Остаток на конец дня» за предыдущий день).

6. Наличные денежные средства, выданные по платежным (расчетно-платежным ведомостям) на выплаты, связанные с оплатой труда, отражаются в кассовой книге после окончания сроков этих выплат, а именно по истечении трех рабочих дней, включая день получения наличных в учреждении банка. До этого в конце дня по строке «В том

числе на оплату труда» указывается сумма по платежным (расчетно-платежным) ве- домостям, не списанная в расход кассы.

7. Если данные приходных и расходных кассовых ордеров, выписанных в течение дня, не помещаются на одном листе, то заполняется следующий лист кассовой книги.

Ежедневно в конце рабочего дня кассир выполняет следующие операции:

— подводит итог операций по оприходованию и выдаче наличности за прошедший день;

— определяет остаток наличности в кассе на конец дня (и соответственно на на-

чало следующего дня);

— передает в бухгалтерию отчет кассира — отрывной лист (или несколько отрывных листов) кассовой книги с приходными и расходными кассовыми ордерами, на основании которых в течение дня приходовали и выдавали денежные средства. В подтверждение факта принятия отчета кассира и прилагаемых к нему документов (их количество в кассовой книге указывается прописью) бухгалтер ставит свою подпись.

Пример заполнения кассовой книги по данным сквозного примера за 9 декабря

20ХХ г. см. на рис. 4.4:

20ХХ г

Предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств. Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отображение и распечатывание каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму кассовой книги в бумажном виде.

Особенности ведения кассовой книги в электронной форме раскрыты в п. 4.4 Положения № 637 [116].

Так, согласно указанному пункту записи в кассовой книге осуществляются путем введения данных из первичных кассовых документов. Записи в кассовой книге должны производиться до начала следующего рабочего дня (т. е. с остатками на конец предыдущего дня), а также содержать все реквизиты, которые предусмотрены формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически нарастающим итогом с начала года.

В случае распечатывания «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатывания в конце года — их общее количество за год.

После распечатывания «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления этих документов, подписать их и передать

«Отчет кассира» вместе с соответствующими приходными и расходными кассовыми документами в бухгалтерию под роспись во «Вкладном листе кассовой книги».

С целью обеспечения сохранности и удобства использования «Вкладной лист кассовой книги» на протяжении года хранится кассиром отдельно за каждый месяц. По окончании календарного года (или по необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется печатью предприятия — юридического лица.

По окончании календарного года кассовая книга на электронных носителях должна передаваться для хранения в течение сроков, установленных законодательством. Напомним, что срок хранения кассовых книг, так же как и прочих кассовых документов, составляет 3 года (при условии завершения проверки государственными налоговыми органами по вопросам соблюдения налогового законодательства).

Порядок ведения кассовой книги обособленными подразделениями предприятия регламентирован абзацами третьим и четвертым п. 4.2 Положения № 637 [116].

Обособленные подразделения предприятий, которые проводят операции по приему наличности за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличности на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличности по кассовым ордерам, а также предприниматели кассовую книгу не ведут.