Грузовые перевозки у ФЛП: НДС

Приобретение авто и право на НК по НДС

Все начинается с приобретения автомобиля. И у плательщика НДС сразу просыпается логичный интерес: можно ли приобрести грузовик так, чтобы получить право на налоговый кредит (НК) по НДС?

Да, это возможно. Для этого все документы (договор, акт приема-передачи) оформляем именно на ФЛП (то есть со ссылкой на предпринимательский статус). Оплачиваем покупку с предпринимательского счета (чтобы не цеплялись налоговики). Продавец составляет на ФЛП налоговую накладную (НН). Как только НН будет зарегистрирована в ЕРНН — право на НК по НДС «в кармане» ФЛП.

Но проблема в том, что это право еще следует сохранить. С этим, собственно, и имеем большую проблему. Потому что налоговики здесь выдумывают странные вещи.

Если ФЛП хочет воспользоваться НК по НДС по приобретенному грузовику, ему надо быть готовым к суду, потому что налоговики обычно против

Дело в том, что любой автомобиль регистрируется или на физлицо, или на юрлицо, третьего не дано. Действующее законодательство не позволяет регистрировать автомобили на ФЛП, потому что такого субъекта права собственности нет.

За это и цепляются налоговики, настаивая на том, что ФЛП должен «компенсировать» полученный при покупке авто НК — путем доначисления себе налоговых обязательств (НО) по НДС в соответствующей сумме. Якобы он осуществил поставку автомобиля от ФЛП в частную собственность физлица в момент регистрации авто!

Бред? Да, ведь ФЛП сам себе ничего поставить не может. Наличие у физлица предпринимательского статуса лишь дает ему право заниматься предпринимательской деятельностью, но не делает его двумя отдельными субъектами. Это одно и то же лицо, в данном случае — физическое. А одно и то же физлицо не может продать автомобиль само себе!

Но проблема в том, что иногда и суды поддерживают налоговиков. Судебная практика разная. Есть решения в пользу ФЛП (одно из свежих решений — постановление Верховного Суда от 21.06.2022 по делу № 813/210/18). Есть решения и в пользу налоговиков (больше деталей по этому поводу вы найдете в статьях «ФЛП приобрел автомобиль — право на налоговый кредит сохраняется» // «Налоги & бухучет», 2023, № 51, «Приобретение и продажа автомобиля ФЛП на ЕН 3 %: что с НДС?» // «Налоги & бухучет», 2023, № 38).

При этом в негативных для ФЛП судебных решениях

суд часто считал основной проблемой «неисследованность вопроса» об учете ФЛП транспортных средств именно как основных средств (ОС): наличие актов введения в эксплуатацию ОС и их списания; ведение бухгалтерского учета их балансовой стоимости, в том числе расчета амортизации; определение доли их использования в хозяйственной деятельности

Поэтому если вы решили бороться за НК по НДС, вам следует позаботиться об учете авто именно как объекта ОС. Что для этого нужно?

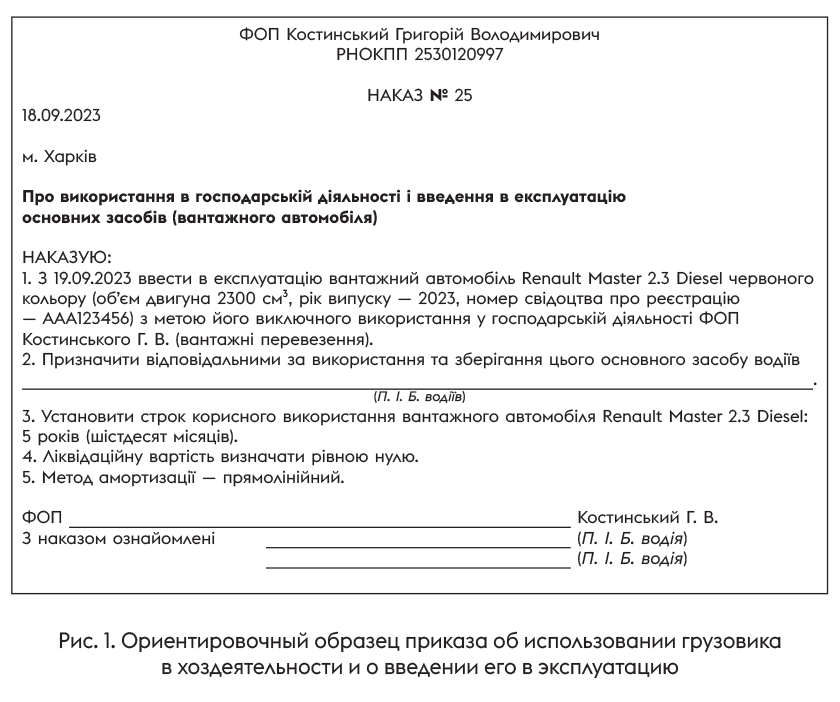

Прежде всего понадобится приказ об использовании объекта ОС в хозяйственной деятельности ФЛП, пример которого приведем дальше.

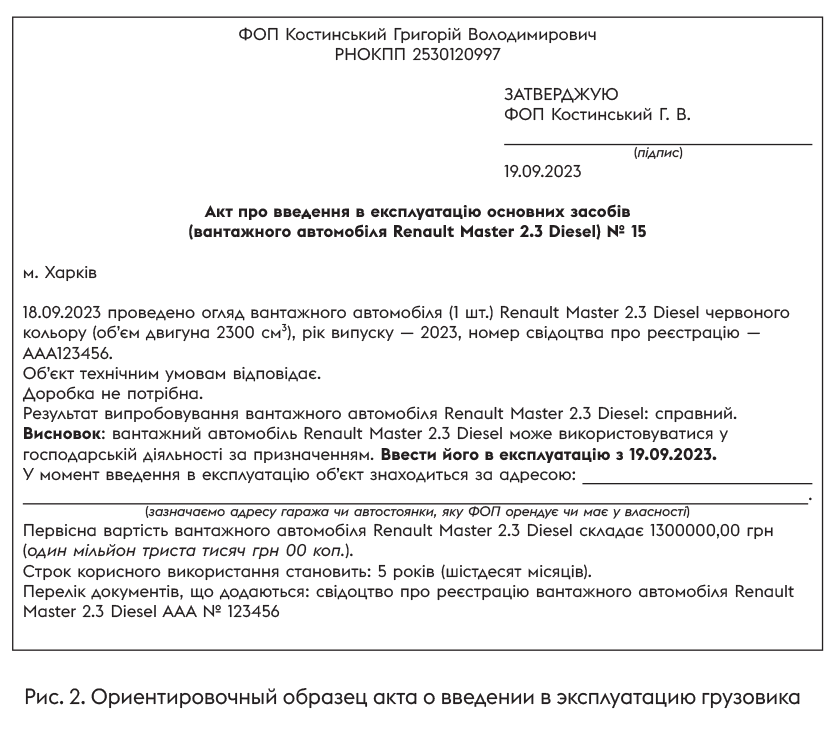

Также следует составить акт о введении в эксплуатацию ОС (грузовики) (рис. 2).

Это несколько упрощенная форма. Если есть желание, то можно за основу взять форму Акта введения в эксплуатацию основных средств, утвержденную приказом Минфина от 13.09.2016 № 818*.

* Больше деталей об этом найдете в статье «Прощай, типовая первичка по ОС, МБП, запасам!» // «Налоги & бухучет», 2021, № 85.

Также понадобится расчет первоначальной стоимости ОС (грузовика) (рис. 3). Кстати, для ФЛП первоначальная стоимость ОС — это расходы на его приобретение или самостоятельное изготовление, реконструкцию, модернизацию и другие виды улучшения (кроме текущего ремонта) без учета НДС (п. 7 разд. ІІІ Порядка № 261*).

При этом налоговики в своих разъяснениях в категории 104.04 БЗ и 104.05 БЗ ссылаются также и на НП(С)БУ 7 «Основные средства», где также есть рекомендации по формированию первоначальной стоимости (см. также статью «Приобретаем автомобиль» // «Налоги & бухучет», 2019, № 67).

Обратите внимание. В нашем примере 1299000,00 грн — это цена покупки авто без НДС. Потому что НДС, уплаченный в цене приобретения, предприниматель собирается поставить в НК (без его последующей «компенсации» начислением НО).

Также понадобятся:

1) ведомость начисления амортизации. Для судов это весомое доказательство того, что грузовик — это ОС ФЛП и используется только в бизнесе. Поэтому даже если вы упрощенец, следует такую «бумажку» иметь. Используем для этого учетный регистр «Учет амортизационных отчислений основных средств (ОС) и нематериальных активов (НА)» из приложения к упомянутому выше Порядку № 261 (о том, как вести учет амортизации, расскажем в следующей статье);

2) договоры с заказчиками на перевозку грузов, акты выполненных услуг, ТТН, путевые листы;

3) лицензия — если речь о перевозке опасных грузов/отходов, международных перевозках грузов;

4) договоры о ТО или ремонте автомобиля, акты выполненных работ, платежные поручения на оплату этих работ с предпринимательского счета ФЛП;

5) форма № 20-ОПП на приобретенный грузовик (о ней еще поговорим).

Важно! Приказы, акты, расчеты и другие бухгалтерские документы ФЛП может составлять в произвольной форме (не обязательно пользоваться именно бухгалтерскими бланками). Главное, чтобы каждый документ содержал обязательные реквизиты первички (п. 2.3 Положения № 88*). Поэтому вы можете изменять образцы по своему усмотрению.

Следовательно, если у вас будет большинство из этих документов, то можно рассчитывать на победу в суде.

А если ФЛП не хочет судиться за НК по НДС?

Здесь есть два варианта. Первый: ФЛП приобретет авто как обычный гражданин (вообще не упоминая в договоре купли-продажи о своем предпринимательском статусе).

Конечно, в таком случае никакой НН он не получит. А значит, по приобретенному грузовику ему не придется отражать ни НК, ни «компенсирующие» НО по НДС. Это полностью удовлетворит фискалов.

И не волнуйтесь: использовать такой грузовик в бизнесе никто не запрещает (согласно п. 1 ст. 320 ГКУ собственник имеет право использовать свое имущество для осуществления предпринимательской деятельности, кроме случаев, установленных законом).

Второй вариант: если ФЛП уже приобрел грузовик и получил зарегистрированную НН, нельзя просто не показывать НК по НДС. Поскольку вместе с зарегистрированной НН он получил регистрационный лимит, и без регистрации «исходящей» НН (которая «компенсирует» и реглимит) не обойтись. Поэтому после отражения НК надо будет доначислить компенсирующие НО по НДС. Это удовлетворит фискалов.

Чтобы не блокировали НН, которыие касаются услуг перевозки

С НК на грузовик разобрались. Но это еще не все в отношении НДС. Дело в том, что как только вы начнете новый вид деятельности (перевозку), то столкнетесь с блокировкой ваших НН. Чтобы это предотвратить, надо заранее подать Таблицу данных.

Подать ее можно через Электронный кабинет (идентификатор F1312303). Указываем в ней виды деятельности, которые отвечают перевозке (например 49.41). Налоговики советуют подавать отдельные Таблицы данных по каждому виду деятельности!

Обратите внимание! Таблицу не учтут, если ФЛП сначала не внесет новые коды КВЭД в ЕГР* (о том, как это сделать, — в конце статьи)

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

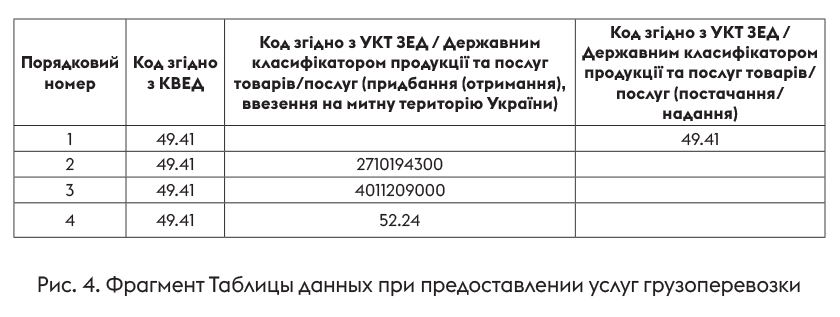

При заполнении кодов приобретения (гр. 3) и реализации (гр. 4) в Таблице данных налоговики советуют соблюдать следующие правила.

1. Таблицу необходимо заполнять в таком порядке: коды приобретения и коды реализации указываются отдельными строками. В одной строке не могут быть указаны и коды приобретения, и коды реализации.

2. Лучше коды указывать соответствующими группами («поставки»/«приобретения»), которые связаны друг с другом, а не подряд все поставки, а потом все приобретения, чтобы можно было проследить связь между кодами приобретения и кодами поставки. Это даст возможность фискалам из комиссии лучше понимать суть ваших операций.

3. Тем, кто предоставляет услуги, сначала нужно указывать код продукции/услуги (код реализации), а ниже — коды составляющих ее себестоимости (рис. 4).

Приобретением в вашем случае может быть дизтопливо, автотранспорт, запчасти к автотранспорту, услуги ремонта, ТО и т. п. Реализация — услуги перевозки грузов.

Кстати, даже если ваши поставщики — неплательщики НДС, то также указывайте в Таблице коды приобретения (невзирая на то, что зарегистрированных НН на эти коды нет).

Обратите внимание: если Таблица будет учтена, то коды «реализации» указывайте в НН/РК точно так же, как вы привели их в учтенной Таблице

Также налоговики вместе с Таблицей требуют подать объяснение в отношении специфики хозяйственной деятельности ФЛП (суть деятельности, работники, лицензии, ОС, на которые подана ф. № 20-ОПП, основная информация о покупателях и продавцах, отдельно о неплательщиках НДС и какие товары у них покупаете и т. п.) (вам может пригодиться статья «Таблица данных: правила с 08.07.2023» // «Налоги & бухучет», 2023, № 53).

Если Таблицу благополучно примут, в дальнейшем указывайте те коды, на которые есть учтенная Таблица данных, в отдельных НН. Имейте в виду, что указывать в НН одновременно как коды, на которые есть учтенная Таблица данных, так и другие коды, рискованно, потому что такая НН будет подлежать мониторингу в общем порядке.

Не забываем о форме № 20-ОПП

Еще один необходимый шаг — подача ф. № 20-ОПП. Сегодня мы уже упоминали, что информация о грузовике в этом отчете — одно из доказательств того, что авто действительно используется в хоздеятельности ФЛП.

Так вот, как только ФЛП зарегистрировал автомобиль на свое имя, у него есть лишь 10 рабочих дней, чтобы подать ф. № 20-ОПП с информацией о новом грузовике (п. 8.4 Порядка № 1588*).

* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 № 1588.

За неподачу ф. № 20-ОПП ФЛП грозит штраф в 340 грн (п. 117.1 НКУ).

Так как же заполнить ф. № 20-ОПП? Подсказки — в табл. 1.

Таблица 1. Как заполнить ф. № 20-ОПП по грузовому автомобилю

|

Графа ф. № 20-ОПП |

Что указывать |

|

2 |

Ставим цифру «1» (значит, что информация о грузовике подается впервые) |

|

3 |

На наш взгляд, грузовику лучше всего подходит код «34» «Автотранспорт». Поскольку грузовик не является пунктом передвижной торговли или общественного питания, а используется только для грузовых перевозок, она указывается в ф. № 20-ОПП с типом объекта налогообложения «34». Причем если у вас несколько однотипных грузовиков, информацию о них можно вообще подать одной строкой (принцип укрупнения). В таком случае в графе 12 указывается количество грузовиков |

|

4 |

Не заполняем |

|

5 |

Идентификатор грузовика (или группы авто), который состоит из кода типа объекта налогообложения (в нашем случае — «34») и 5 цифр внутреннего идентификатора, принятого ФЛП. Например, для грузовика (группы грузовиков) идентификатор может быть таким: «3400001» |

|

6, 7, 8 |

Налоговики (категория 116.11 БЗ) хотят здесь видеть местонахождение транспортного средства. То есть, проще говоря, адрес гаража/стоянки авто. Впрочем есть мнение, что в случае с покупкой ФЛП авто более логично все же указывать в этих графах место регистрации автомобиля. Напоминаем, что даже если грузовик покупает ФЛП для использования в бизнесе, он все равно регистрируется на него как на физлицо. А место его регистрации — это прописка владельца авто (для ВПО — фактическое местожительство из справки ВПО) — п. 24 Порядка № 1388*. * Порядок государственной регистрации (перерегистрации).., утвержденный постановлением КМУ от 07.09.98 № 1388. Поэтому здесь указываем адрес прописки владельца грузовика. Код КАТЕТТГ можете найти здесь (выбирайте пункт «Кодификатор административно-территориальных единиц и территорий территориальных громад»). Обратите внимание! Указываем код последнего уровня детализации (категория БЗ 116.11 БЗ). То есть в городах с районным делением это — код района в городе |

|

9 |

Ставим цифру «2» — если грузовик принадлежит ФЛП и он его использует в бизнесе, или цифру «8» — если ФЛП арендует грузовик |

|

10 |

Если грузовик принадлежит ФЛП, ставим цифру «1». Если ФЛП его взял в аренду, ставим цифру «8» |

|

11 |

Не заполняем, потому что местонахождение ФЛП (прописка) совпадает с местонахождением грузовика |

|

12 |

Указываем номер шасси грузовика. А если вы подаете укрупненную информацию по нескольким грузовикам одной строкой, здесь указываем количество грузовиков (категория 116.11 БЗ) |

Итак, если ФЛП, например, приобрел грузовик и прописан он в Харькове, ф. № 20-ОПП будет иметь следующий вид (рис. 5):

Новый вид деятельности

Прежде чем начать заключать договоры перевозки, ФЛП должен уведомить госорганы о своем намерении начать новый вид деятельности. Для общесистемщиков это делается в один шаг, для упрощенцев — в два.

Шаг 1. Вносим новый вид деятельности в ЕГР (общесистемщики и упрощенцы). Любой ФЛП должен иметь в ЕГР актуальные виды деятельности.

Если с этим есть проблемы, налоговики могут пытаться облагать налогом доход от деятельности, не указанной в ЕГР, не как предпринимательский, а как гражданский (18 % + 1,5 % от дохода, не уменьшенного на сумму расходов). Также есть нюанс для плательщиков НДС. Будут проблемы с принятием налоговиками Таблицы данных (чтобы избежать блокировки налоговых накладных), если в ЕГР по плательщику не будут указаны те виды деятельности, которые он показывает в Таблице. Поэтому добавляем в ЕГР коды, которые подходят для грузовых перевозок:

— 49.41 «Грузовой автомобильный транспорт» и

— 49.42 «Предоставление услуг перевозки вещей (переезда)».

Внести в ЕГР новые виды деятельности можно быстро, бесплатно и даже не выходя из офиса — подайте соответствующее заявление онлайн через «Дію»

Шаг 2. Вносим новый вид деятельности в Реестр плательщиков единого налога (ЕН) (только упрощенцы). До того, как заключать первый договор на перевозку, ФЛП на ЕН следует внести новый вид деятельности в Реестр плательщиков ЕН.

Формально единоналожник группы 3 может сообщить налоговикам о новом виде деятельности до конца квартала, в котором он заключил первое соглашение (п. 298.6 НКУ). Но мы всегда советуем делать это заблаговременно. Потому что поведение налоговиков сложно предугадать. А здесь имеем дело с риском слететь с упрощенки за деятельность, не указанную в Реестре плательщиков ЕН (п.п. 7 п.п. 298.2.3 НКУ)!

Как же это сделать? Подаем в свою налоговую заявление о применении упрощенки (идентификатор F0102003). Сделать это можно даже онлайн через Электронный кабинет. Заполняем его так:

— ставим «√» в поле «внесення змін»;

— ставим «√» в поле 5.4 напротив ячейки «видів господарської діяльності»;

— в поле 8 указываем все виды деятельности, которыми хочет заниматься ФЛП (старые и новые коды КВЭД 49.41 и 49.42).

Шаг 3. Вносим новое место деятельности в Реестр плательщиков ЕН (некоторые упрощенцы). Этот шаг — только для тех упрощенцев, которые раньше занимались бизнесом в одном городе, а грузовые перевозки планируют осуществлять в другом (или по всей Украине). То есть они изменяют место ведения бизнеса (место осуществления деятельности).

Такие ФЛП должны внести в Реестр плательщиков ЕН новое место деятельности. Иначе налоговики даже угрожают сбросить ФЛП с упрощенки (категория 107.04 БЗ)*

* Мы с этим не согласны, но бороться придется разве что в суде. Аргументы «против» мнения налоговиков мы приводили в статье «Место деятельности ФЛП-упрощенца: что это такое и с чем его едят?» // «Налоги & бухучет», 2023, № 50.

Внимание! Не перепутайте с переездом. Когда ФЛП переезжает (изменяет прописку), у него изменяется местонахождение. А когда он перевозит бизнес на новое место или открывает новый бизнес, у него изменяется место осуществления деятельности.

Если же ФЛП будет выполнять перевозки в пределах своего города, то ему место деятельности изменять не надо.

Как же добавить новое место деятельности в Реестр ЕН? Все просто. В том же заявлении, которое вы подаете с обновленными видами деятельности, ставите:

— еще одну «√» в поле 5.4 напротив ячейки «місце провадження господарської діяльності»;

— в поле 6 в графе «Область, район, населений пункт» указываете «Надання послуг на території України» или также «Надання послуг за межами України (експорт)» (если ФЛП собирается еще и заниматься международными перевозками).

Выводы

- У ФЛП есть право на НК по НДС в связи с приобретением грузовика, но фискалы утверждают, что его следует «компенсировать» начислением НО.

- Шансы «отбить» право на сохранение НК в суде есть, впрочем к этому следует тщательным образом подготовиться.

- Чтобы налоговики не блокировали НН по операциям, связанным с грузоперевозками, следует заблаговременно добавить новые КВЭД в ЕГР, подать ф. № 20-ОПП на авто и подать Таблицу данных.

- Упрощенцам еще следует внести в Реестр плательщиков ЕН новый вид деятельности, а при необходимости — и новое место деятельности (зависит от того, где он будет осуществлять перевозки).

По материалам сайта i.factor.ua