Как списать не введенные в эксплуатацию капитальные инвестиции

Причины списания:

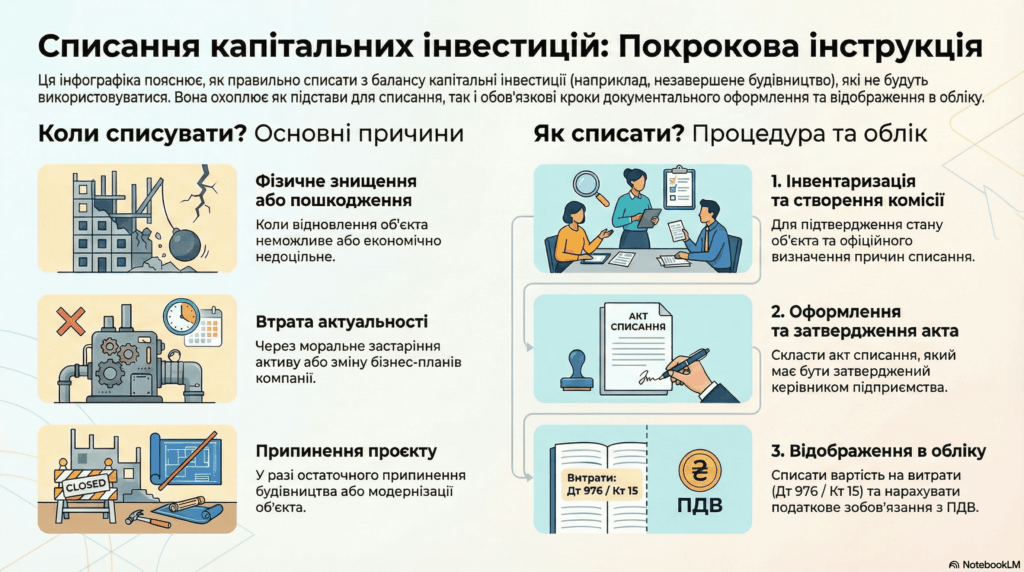

Физическое уничтожение или повреждение: Если объект капитальных инвестиций физически уничтожен или поврежден в результате несчастных случаев, стихийного бедствия или других обстоятельств, и восстановление невозможно или экономически нецелесообразно.

Моральное устаревание: Если объект капитальных инвестиций устарел морально и его дальнейшее дооснащение для будущего использования не является эффективным или экономически выгодным.

Изменение планов: Если планы по вводу объекта в эксплуатацию изменились, и он больше не соответствует потребностям предприятия.

Прекращение строительства: В случае окончательного прекращения строительства объекта.

Процедура списания:

Инвентаризация: Проведите инвентаризацию объекта капитальных инвестиций для подтверждения его фактического состояния и наличия.

Создание комиссии: Создайте комиссию из представителей различных отделов предприятия для оценки объекта и определения причин списания.

Акт списания: Составьте акт списания объекта капитальных инвестиций, в котором укажите причины списания, стоимость объекта и другие необходимые данные.

Утверждение акта: Утвердите акт списания руководителем предприятия.

Бухгалтерский учет списания:

Списание незавершенных капитальных инвестиций отражают в составе расходов текущего периода.

Дебет счета 976 “Списание необоротных активов”

Кредит счета 15 “Капитальные инвестиции”

Налоговый учет по НДС:

Если ранее признавали налоговый кредит по операциям с этими капитальными инвестициями, в случае списания начислите «компенсирующее» налоговое обязательство по п. 198.5 НКУ.

Важно:

Все документы, подтверждающие причины списания, должны быть надлежащим образом оформлены и храниться на предприятии.

Списание капитальных инвестиций влияет на финансовый результат предприятия, поэтому важно правильно отразить эту операцию в учете.

Плательщик налога на прибыль — «высокодоходник» должен учесть соответствующую налоговую разницу.

Источники

«Списываем устаревшие капитальные инвестиции»