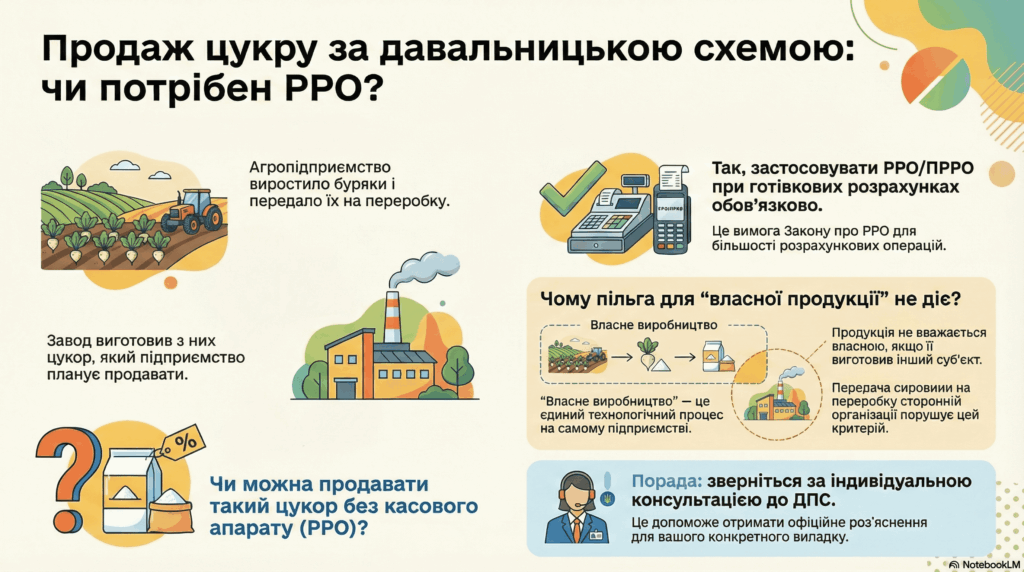

Продажа сахара, полученного по давальческой схеме: обязано ли сельскохозяйственное предприятие применять РРО

Применять РРО при наличных расчетах за сахар вам обязательно.

Общие случаи применения РРО/ПРРО

Закон о РРО обязывает субъектов хозяйствования использовать РРО/ПРРО при осуществлении расчетных операций, независимо от объема дохода. Исключения есть для плательщиков единого налога первой группы.

Расчетная операция – это прием от покупателя наличных средств, платежных карт, платежных чеков и т.д. по месту реализации товаров (услуг).

Субъект хозяйствования обязан предоставить расчетный документ установленной формы на полную сумму проведенной операции.

Исключения, когда РРО/ПРРО не применяются:

В соответствии с пунктом 1 статьи 9 Закона о РРО (только для юридических лиц):

Предприятия, которые торгуют продукцией собственного производства (с некоторыми исключениями).

Не принадлежит к предприятиям торговли или общественного питания.

Не продают технически сложные бытовые товары, лекарственные средства, ювелирные изделия.

Расчеты проводятся в кассе предприятия с оформлением приходных и расходных кассовых ордеров.

Важный критерий:

Собственное производство: Продукция, которая производится и реализуется самим предприятием в едином технологическом процессе с использованием собственной или наемной рабочей силы. Если сырье передается другому субъекту хозяйствования для переработки, то продукция уже не считается собственного производства.

Для получения индивидуального ответа рекомендую подать запрос на индивидуальную налоговую консультацию в ГНС. В запросе нужно подробно описать вашу ситуацию, включая все обстоятельства, чтобы получить разъяснение именно для вашего случая.

Джерела