Минфин против логики: как ФЛП считать доход, чтобы сохранить лицензию?

Минфин фактически подменяет понятие дохода для тех, кто имеет лицензию на алкоголь, табак, горючее, жидкости для электронных сигарет. Какой же именно доход будет определять, останется у вас лицензия или нет?

Суть проблемы

С 01.10.2025 вступили в силу изменения в Закон № 3817.

ФЛП, которые имеют лицензии на розничную торговлю:

- 🍷 алкогольными напитками;

- 🍐 сидром и перри (без спирта);

- 🚬 табачными изделиями;

- 💨 жидкостями для электронных сигарет;

- ⛽ горючим.

и не имеют наемных работников обязаны обеспечить общий месячный налогооблагаемый доход не менее двух минимальных зарплат.

💰 Общий минимальный доход = 2 МЗП = 16 000 грн

💰 Льготный минимальный доход = 1,5 МЗП = 12 000 грн. Разрешено ФЛП, которые:

- торгуют за пределами административных центров (областные центры, г. Киев);

- объекты розничной торговли расположены на расстоянии от 50 км от таких центров;

- площадь торгового зала — до 500 м².

Кстати, подробно об этом мы рассказывали вот в этом видео 👆

Но возникает главный вопрос: как считать тот самый общий месячный налогооблагаемый доход?

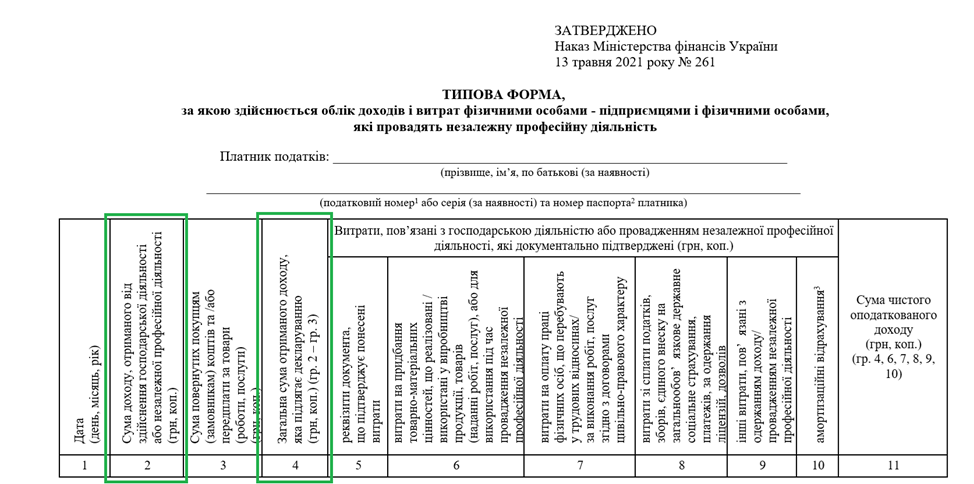

Сначала все думали, что речь идет о выручке, то есть сумме всех продаж за месяц. Например, для ФЛП на общей системе — это суммы из граф 2 или 4 Типовой формы учета доходов и расходов.

Но Минфин решил иначе..

Позиция Минфина

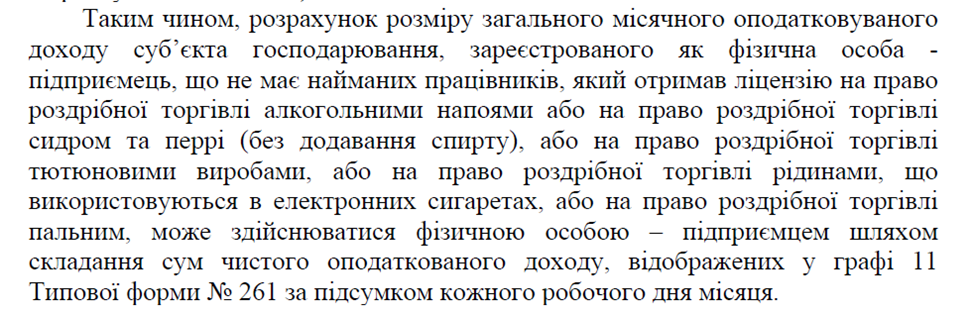

Специалисты Министерства финансов в своем письме от 9 октября 2025 года (фрагмент которого вы сейчас видите на экране) заявили: для расчета нужно брать чистый доход (он же прибыль), то есть выручку минус расходы.

Так что если у вас, например, продаж на 25 тысяч, но потратили вы 10 тысяч —

ваш чистый доход составляет всего 15 тысяч, и формально требование 16-ти тысяч не выполнено.

А это — риск потери лицензии.

ФЛП на общей системе

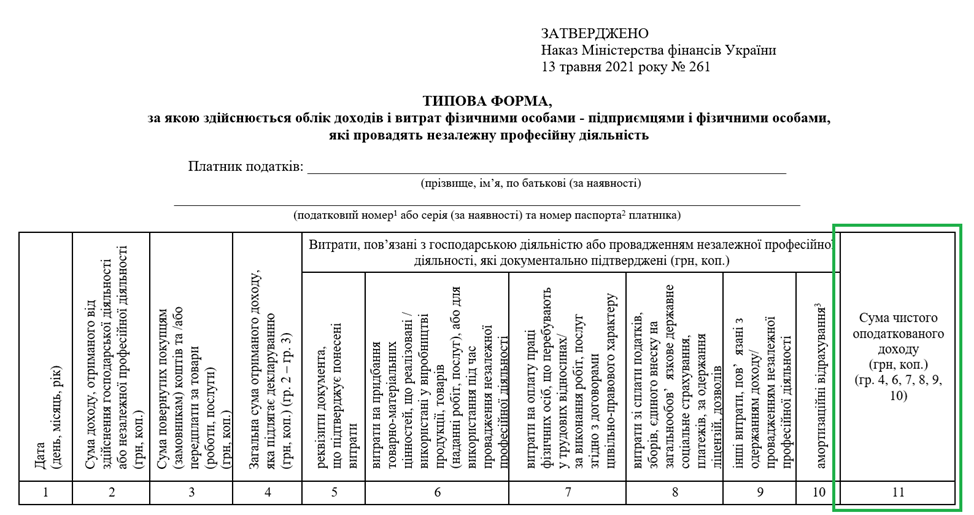

Для предпринимателей на общей системе налоговики (с подачи Минфина) будут ориентироваться на показатель из графы 11 Типовой формы учета доходов и расходов — именно там фиксируется чистый доход.

То есть сверяться будут не по всей выручке, а именно по прибыли за минусом расходов.

И если в течение трех полных месяцев подряд этот показатель будет ниже 16 (или 12) тысяч гривен) — лицензию могут аннулировать.

Учитывая такую ситуацию, возникает вопрос: и что делать? Придется «дорисовывать» доходы в регистре учета? Нет, этого делать нельзя! Первичные документы должны подтверждать каждую сумму. А фиктивные записи — это прямой путь к штрафам.

Можно легально повлиять на чистый доход, не учтя часть расходов в текущем месяце.

А значит, влиять можно только на расходы. Легальный способ не уменьшить прибыль — не включить часть расходов в текущем месяце — и тогда чистый доход вырастет.

Но помните! Переносить расходы на другой год рискованно — налоговики могут их не принять.

ФЛП на едином налоге

ФЛП на ЕН должны ориентироваться на выручку — то есть всё, что реально поступило на счёт или в кассу.

А что с ФЛП на едином налоге? Здесь еще интереснее. Для упрощенцев понятие «чистый доход» вообще не существует. Поэтому ФЛП на едином должны ориентироваться на выручку — т. е. все, что реально поступило на счет или в кассу.

Пока официального разъяснения нет — следим за развитием событий.

Как не потерять лицензию?

Как я уже говорила, лицензию могут аннулировать, если в течение трёх полных месяцев подряд ваш доход будет ниже установленного предела — 16 000 или 12 000 грн.

Но если хотя бы в одном месяце требование выполнено — цепочка «обнуляется».

То есть если тянуть нужный минимум не получается, то формально можно «провалить» два месяца, но в третьем поднять доход — и все будет хорошо.

📘 «Подакцизный» ФЛП без работников: 16000 грн — выручка или чистый доход?

📘 Подакцизка, ФЛП, 16000 грн, 1 октября: раскладываем по полочкам