Мобилизованный ФЛП-работодатель: заявление на отсрочку уплаты налогов

Мобилизованный предприниматель продолжает бизнес. Он или уполномоченное лицо должно удерживать НДФЛ и военный сбор с зарплаты работников. Но уплатить может после демобилизации. Есть пример и бланк заявления.

Вам пригодится статья Мобилизованный ФЛП: освобождение от налогов

Обязанности по налогообложению зарплаты

Если мобилизованный ФЛП уполномочивает другое лицо вести бизнес и выплачивать заработную плату работникам, это лицо должно:

удерживать из зарплаты работников:

- НДФЛ — 18%

- ВС (военный сбор) — 1,5%, а с декабря 2024 года — 5%

начислять:

- ЕСВ — 22% от фонда оплаты труда, а для работников с инвалидностью — 8,41%.

⚠️ Однако платить эти налоги можно позже, поскольку для мобилизованных ФЛП предусмотрена отсрочка.

Отсрочка уплаты налогов

Мобилизованному ФЛП предоставлено право отсрочить уплату НДФЛ, ВС и ЕСВ за работников до 180 календарных дней после демобилизации без штрафов и пени.

📜 Нормативная база:

Подача отчетности

Даже если налоги не уплачиваются сразу, мобилизованный ФЛП должен подать объединенную отчетность за работников. Отсрочка также действует на подачу отчетности, то есть ее можно подать после демобилизации без штрафов.

Как воспользоваться отсрочкой?

в течение 10 дней после демобилизации (лечения или реабилитации) ФЛП должен подать в налоговую следующие документы.

📎 Копия военного билета или другого документа с данными о мобилизации.

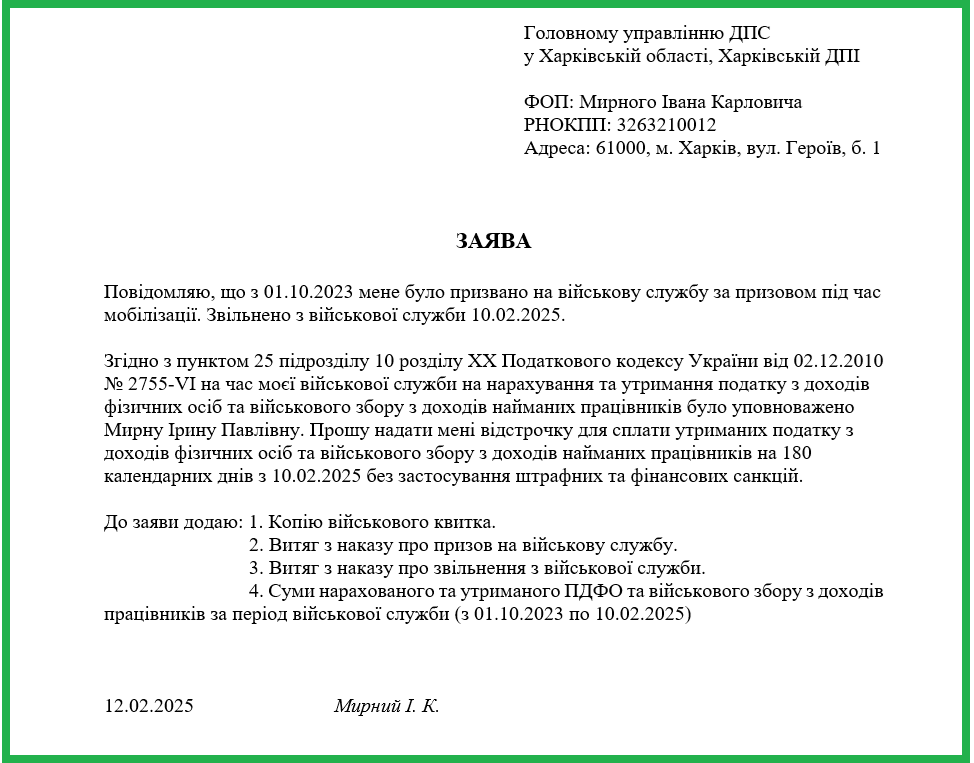

заявление об отсрочке уплаты НДФЛ и ВС за работников (произвольная форма, нужно указать суммы налогов, удержанных из зарплаты работников за период мобилизации). Оно может выглядеть так, как на рисунке ниже. Но вы можете разработать собственный вариант.

Скачать бланк заявления для ФЛП после демобилизации на отсрочку уплаты НДФЛ и ВС с доходов работников можно здесь

📎 Заявление об отсрочке от уплаты ЕСВ за работников (форма из приложения 1 к Инструкции № 449).

Скачать ее можно здесь

Как избежать проблем с банком?

Банки обычно требуют платежки на уплату налогов вместе с платежкой на выплату зарплаты. Поэтому возможны варианты решения вопроса:

1️⃣ Выплачивать зарплату наличными из выручки (если она есть).

2️⃣ Получить ИНК (индивидуальную налоговую консультацию) от ГНС, которая подтверждает, что ФЛП имеет право на отсрочку уплаты НДФЛ, ВС и ЕСВ. Здесь вам поможет статья Индивидуальная налоговая консультация (ИНК): как получить. Эту ИНК можно подавать в банк, чтобы они разрешили выплату зарплаты без одновременной уплаты налогов.

3️⃣ Подать уведомление в налоговую о мобилизации и использовать его как обоснование для банка.