Наступление первого события для регистрации налоговой накладной особенности учета

В контексте регистрации налоговой накладной (НН) по “первому событию” важно учитывать следующие аспекты:

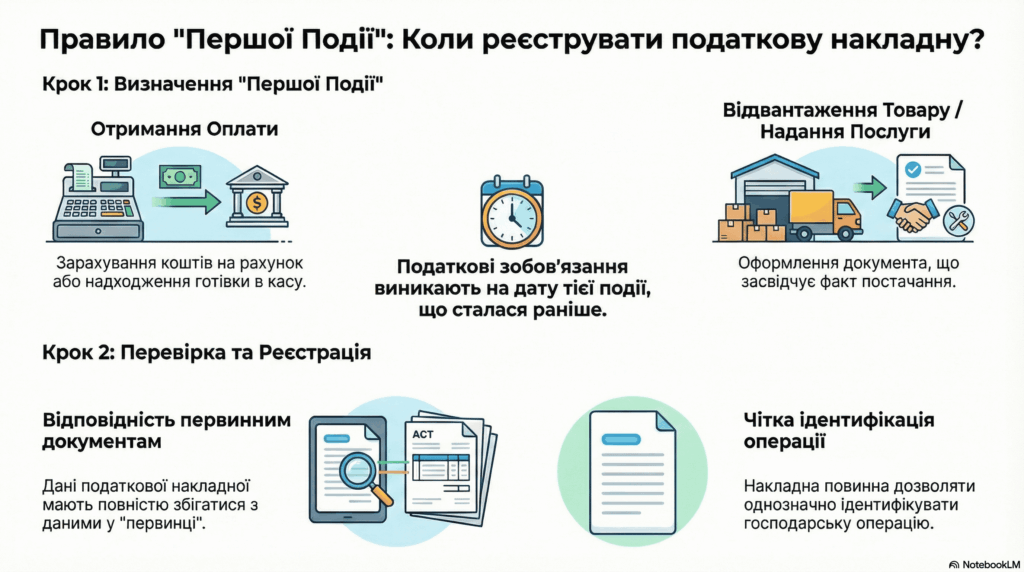

Общее правило:

НДС-учет ориентируется на правило “первого события”.

Налоговые обязательства (НО) по НДС (за исключением так называемого «кассового метода») возникают по первой событию: получением оплаты или отгрузкой товара/оказанием услуги (п. 187.1 НКУ).

Момент возникновения НО с НДС:

В общем случае НО возникают либо на дату зачисления средств на счет плательщика или наличной оплаты в его кассу, либо на дату отгрузки товара или оформления документа, подтверждающего факт поставки услуги.

Первичные документы:

Данные НН должны соответствовать первичным (бухгалтерским) документам.

Данные в НН должны четко идентифицировать операцию, зафиксированную в первичке.

Учитывая вышеизложенное, при наступлении первого события необходимо определить, есть ли у вас все надлежащим обазом оформленные первичные документы, подтверждающие факт совершения операции. Также важно учитывать наличие статуса плательщика НДС у поставщика.

Источники

Налоговые накладные: по счетам или по договору в целом?

Интернет-эквайринговый платеж: НДС начисляем по «первому событию»

НДС за часть месяца с компенсации коммунальных услуг

Может ли счет (инвойс) заменить накладную / акт?

Подойдет ли для разблокировки налоговой накладной неподписанный заказчиком акт?