Применили ошибочную ставку ЕСВ: исправляемся в Объединенном отчете

Закончилась справка МСЭК

Как работодатель должен отражать доход работника с инвалидностью в Д1 Налогового расчета, вы можете прочитать в статье «Работник с инвалидностью и льготная ставка ЕСВ в Д1» // «Оплата труда», 2023, № 9. Там вы также найдете информацию об условиях применения льготной ставки ЕСВ к доходу работника с инвалидностью.

Напомним, что работодатель начинает применять льготную ставку начисления ЕСВ 8,41 % к доходу работника с инвалидностью со дня завеверения копии справки к акту осмотра медико-социальной экспертной комиссией (далее — МСЭК). А заканчивает применять эту ставку датой прекращения инвалидности.

Если работник не обратился в медзаведение для продления инвалидности, то после даты прекращения инвалидности, указанной в справке МСЭК, применять льготную ставку ЕСВ нельзя. Без заверенной копии справки МСЭК, выданной на новый срок, ставка ЕСВ для такого работника будет 22 %.

Иногда работодатель может пропустить дату прекращения инвалидности, указанную в справке МСЭК. Во время войны такие случаи увеличились. И совсем не потому, что работодатель стал невнимательнее. Дело в том, что во время военного положения лицам, которым была установлена инвалидность, автоматически продолжили выплачивать пенсионные выплаты. Однако автоматическое продление справок МСЭК без обращения к врачебно-консультационной комиссии, к сожалению, в законодательстве не предусмотрено.

Поэтому некоторые работодатели, глубоко не вникая в военные нормы законодательства, услышали «кричащее» разрешение на автоматическое продление статуса лиц с инвалидностью и допустили ошибки в начислении ЕСВ. То есть продолжили начислять взнос по льготной ставке после прекращения инвалидности в справке МСЭК, поскольку считали это правильным. (ср. USER_SHOW_ID) Конечно, начисление зарплаты и ошибочно примененной к ней ставки ЕСВ отразили в Налоговом расчете.

Давайте вместе разберемся, как исправить такую ошибку. Более наглядно это покажем на примере.

Пример. У работника с инвалидностью (основной, полная занятость) истек срок действия справки МСЭК 21.02.2023. К доходу работника за февраль и за март 2023 года работодатель применил ставку ЕСВ 8,41 %.

Суммовые показатели к примеру приведены в таблице.

Начисленная зарплата и ЕСВ в феврале и марте 2023 года

|

Месяц, в котором начислены |

Зарплата (база начисления ЕСВ), грн |

ЕСВ |

||||

|

Было |

Исправлено |

Разница грн |

||||

|

Сумма, грн |

Ставка % |

Сумма, грн |

Ставка % |

|||

|

Февраль |

6700,00 |

563,47 |

— |

791,10 |

— |

227,63 |

|

в том числе: |

||||||

|

с 1-го по 21-е число |

5025,00 |

422,60 |

8,41 |

422,60 |

8,41 |

0,00 |

|

с 22-го по 28-е число |

1675,00 |

140,87 |

8,41 |

368,50 |

22 |

227,63 |

|

Март |

6700,00 |

563,47 |

8,41 |

1474,00 |

22 |

910,53 |

|

ВСЕГО |

13400,00 |

1126,94 |

— |

2265,10 |

— |

1138,16 |

Ошибка, которую исправляем, относится к суммовой. Отражение исправления ошибки в Объединенном отчете зависит от того, был ли подан отчет за квартал, в котором такая ошибка допущена. Сейчас срок подачи Объединенного отчета за 1 квартал истек, поэтому рассмотрим исправление ошибки именно в такой ситуации.

Срок отчетности истек

Поскольку срок отчетности за квартал, в котором обнаружена суммовая ошибка, истек, то ее исправление возможно при двух вариантах. Работодатель должен сам выбрать, какой для него больше подходит:

— либо с помощью Д1 и Налогового расчета с типом «Уточнюючий», сформированного за тот отчетный квартал, в котором ошиблись;

— либо в Д1 и Налоговом расчете с типом «Звітний» в следующих отчетных кварталах.

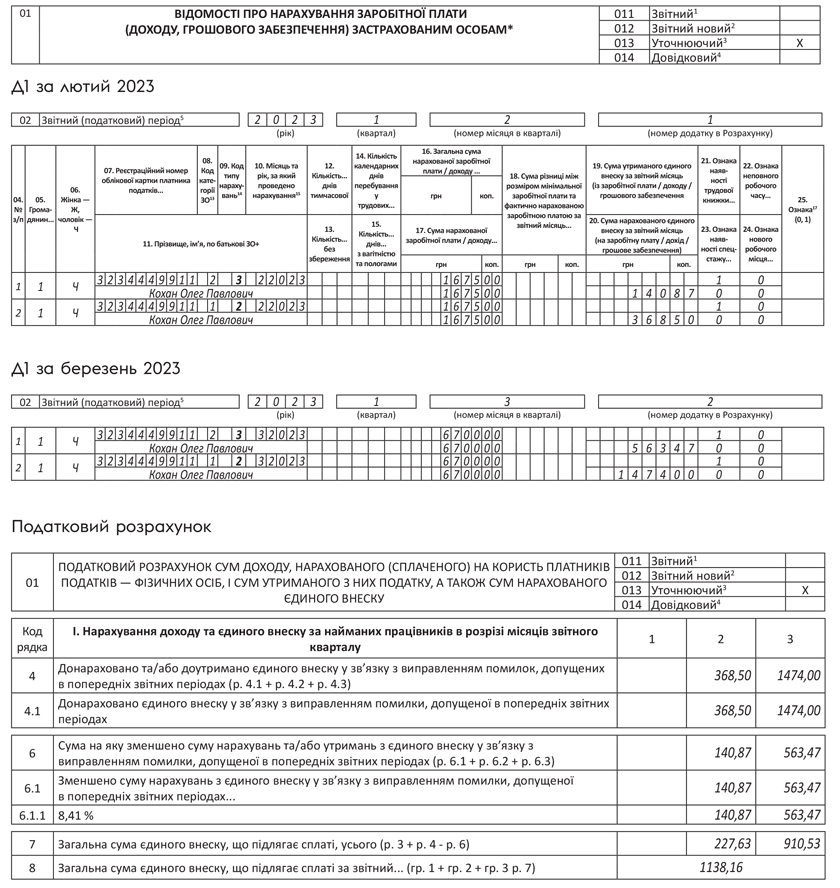

Независимо от выбранного страхователем варианта, порядок исправления будет единым. В Д1 исправляемся с помощью соответствующих кодов типа начислений (КТН) в графе 09 Д1. То есть применяем КТН:

— «2», если доначисляем ЕСВ;

— «3», если сторнируем ЕСВ.

В графе 10 при этом проставляем месяц и год, за который исправляем ошибку. Другие графы заполняем в общем порядке. При сторнировании вносим суммы без знака минус. Эту функцию выполняет КТН «3». Графу 25 «Ознака (0, 1)» при таком исправлении не заполняем!

В Налоговый расчет доначисления «сядут» в строки 4, 4.1, 7 и 8, а сторнирование — в строки 6, 6.1, 7 и 8.

Как исправить ошибку, когда срок отчетности истек, см. на рисунке.

Корректировка в Налоговом расчете и Д1 после истечения срока отчетности

Обратите внимание, на рисунке графа 14 приложения Д1 должна быть пустой. Но сейчас стоит лишний контроль ПФУ, требующий указать количество дней. Если его не уберут, продублируйте количество дней пребывания в трудовых отношениях из корректируемого отчета.

Применение КТН «2», «3», как правило, является штрафоопасным. Поскольку в соответствии с п. 3 ч. 11 ст. 25 Закона о ЕСВ* за доначисление налоговым органом или плательщиком своевременно не начисленного единого взноса налагается штраф в размере 10 процентов указанной суммы за каждый полный или неполный отчетный период, за который доначислена такая сумма, но не более чем 50 процентов суммы доначисленного единого взноса.

Однако сейчас действие п. 3 ч. 11 ст. 25 Закона о ЕСВ останавливает военный мораторий, предусмотренный п. 921 разд. VIII Закона о ЕСВ.

Выводы

- Ошибку в Объединенном отчете можно исправить двумя способами: либо с помощью Налогового расчета с типом «Уточнюючий», либо в следующих отчетных кварталах.

- Для исправления ошибки применяют специальные коды типа начислений в графе 09 приложения Д1: «3» (информация на исключение) и «2» (информация на ввод).

- Штрафных санкций в случае исправления такой ошибки в период военного положения не должно быть.

По материалам сайта i.factor.ua