Требование ЕСВ с МЗП и дополнительная база при внутреннем совместительстве

Требование ЕСВ с МЗП

Требование ЕСВ с МЗП закреплено в ч. 5 ст. 8 Закона о ЕСВ*. Так, если база начисления ЕСВ не превышает размера МЗП, установленной законом на месяц, за который получен доход, сумма ЕСВ равна произведению размера МЗП и ставки ЕСВ. Кстати, подробно об условиях, при которых работодатель должен выполнять требование ЕСВ с МЗП, а также примерах отражения дополнительной базы начисления взноса вы можете прочитать в статьях «Дополнительная база начисления ЕСВ: законодательные требования» и «Дополнительная база ЕСВ: примеры отражения в Д1» этого выпуска.

При начислении зарплаты (доходов) физлицам из источников не по основному месту работы ставка ЕСВ применяется к определенной базе начисления независимо от ее размера. То есть если зарплата начислена не по основному месту работы, например по внешнему совместительству, то работодатель требование ЕСВ с МЗП не выполняет, а ЕСВ взимает с фактической базы начисления.

База начисления взноса

По условиям ситуации, приведенной в вопросе, имеем работника «2 в 1». То есть у одного работодателя работник выполняет работу по разным трудовым договорам, один из которых — основное место работы, а второй — внутреннее совместительство.

Основное место работы — место работы, где работник работает на основании заключенного трудового договора и определенное им как основное согласно поданному заявлению (до отзыва) и сведениям, учитываемым в реестре застрахованных лиц Государственного реестра на ее основании (п. 12 ч. 1 ст. 1 Закона о ЕСВ).

Внутренним совместительством считается работа работника по отдельному от основного трудовому договору у того же работодателя, что и по основному месту работы.

Итак, если работник в течение календарного месяца работал на одном предприятии как по основному месту работы, так и по совместительству и получил общую сумму дохода меньше размера МЗП, установленной законом на месяц, сумма ЕСВ рассчитывается как произведение размера МЗП, установленной законом на месяц, за который получен доход, и ставки ЕСВ. Такую позицию изложили налоговики в разъяснении в подкатегории 201.04.01 ЗІР.

По условиям рассматриваемой нами ситуации, для целей выполнения требования об уплате ЕСВ с МЗП базу для начисления взноса определяем совокупно (доход по основному месту работы + по внутреннему совместительству). А потом сравниваем ее с МЗП.

Рассмотрим на числовом примере.

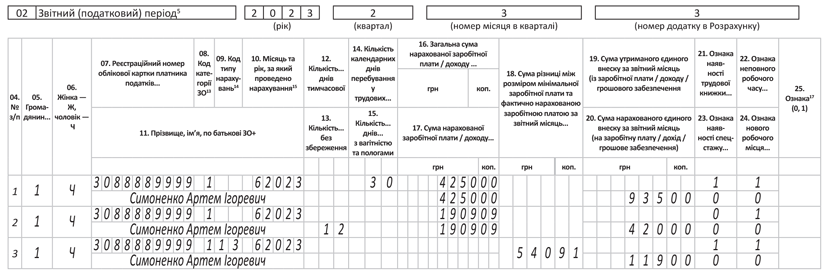

Пример. Симоненко А. И. (без инвалидности, ставка ЕСВ 22 %) в июне:

— по основному месту работы отработал полный месяц. Ему начислена зарплата 4250,00 грн (ЕСВ — 935,00 грн);

— по внутреннему совместительству с 19 по 30 июня он находился в отпуске без сохранения зарплаты. Начисленная зарплата составила 1909,09 грн (ЕСВ — 420,00 грн).

Общая база начисления ЕСВ за июнь составляет 6159,09 грн (4250,00 грн по основному месту работы + 1909,09 грн по внутреннему совместительству).

Фактическая база начисления взноса является меньше минималки (6700 грн). Поэтому ЕСВ взимаем с минималки.

Для целей отражения в Объединенном отчете надо определить дополнительную базу начисления взноса.

Исчислим дополнительную базу начисления ЕСВ:

6700,00 — 6159,09 = 540,91 (грн).

Рассчитаем сумму ЕСВ с дополнительной базы начисления взноса:

540,91 х 22 % = 119,00(грн).

Таким образом, общая сумма ЕСВ за июнь 2023 года (по основному месту работы и по внутреннему совместительству) составит 1474,00 грн (935,00 + 420,00 + 119,00).

Отражение в Д1

В Д1 доход работника по основному месту работы и по внутреннему совместительству отражаем:

— в отдельных строках;

— в графе 14 количество календарных дней трудовых отношений в строке с зарплатой внутреннего совместителя не показываем. Этот показатель указываем только в строке с начислениями ему по основному месту работы;

— на дополнительную базу формируем отдельную строку (с КТН 13 в графе 09), в которой в графе 21 указываем «1» — как для «основного» работника (см. рисунок).

Внутреннее совместительство и дополнительная база в Д1

Выводы

- Для целей выполнения требования об уплате ЕСВ с МЗП базу для начисления взноса нужно определять совокупно (доход по основному месту работы + по внутреннему совместительству) и сравнить ее с МЗП.

- В Д1 доход работника по основному месту работы и по внутреннему совместительству надо отражать в отдельных строках.

- Дополнительную базу показываем в отдельной строке с КТН 13 в графе 09, в которой в графе 21 указываем «1» — как для «основного» работника.

По материалам сайта i.factor.ua