Выплаты в пользу ФЛП в приложении 4ДФ показывать обязательно?

Нужно ли отражать выплаты в пользу предпринимателей в Зарплатном отчете, в частности в приложении 4ДФ с признаком дохода 157?

Ответ:

✅ По мнению ГНС это делать обязательно.

Такую позицию в очередной раз подтвердили налоговики. На этот раз — в письме ГНС от 24.02.2025 №162/2/99-00-24-01-03-02 (вопросы 9 и 19).

Скачать его можно здесь.

Налоговый агент обязан подавать Налоговый расчет (вместе с приложением 4ДФ) при выплате дохода самозанятым лицам (ФОП, лицам, осуществляющим независимую профессиональную деятельность), даже если эти доходы не облагаются НДФЛ и ВС.

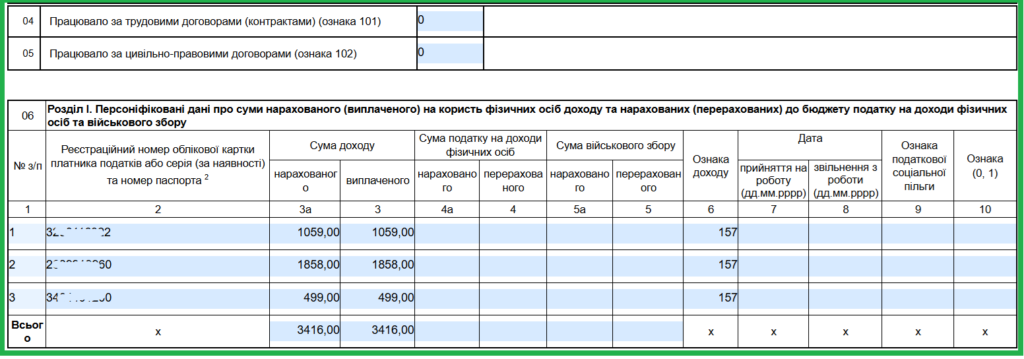

Выплаты таким лицам отражаются в приложении 4ДФ с признаком дохода «157».

Если ФОП предоставил документы, подтверждающие его регистрацию (копию выписки или извлечение из реестра плательщиков единого налога), налоговый агент не удерживает НДФЛ и ВС, но все равно должен отразить выплату в отчетности.

‼️Податковий расчет подается за месячный отчетный период и только в случае фактического начисления доходов физическим лицам.

В таком случае заполнить раздел І приложения 4ДФ следует так 👉

Подробно о заполнении приложения 4ДФ, а также контраргументы против мнения ГНС найдете в статье ФОП платит ФОП: подавать ли ежемесячно 4ДФ? и Выплаты ФОП: показывать ли в 4ДФ с признаком 157?