Как ФЛП 1 и 2 группы на территории боевых действий не платить единый налог и военный сбор

НКУ позволяет предпринимателям на 1 и 2 группы упрощенной системы не платить единый налог и военный сбор. Как это оформить? Инструкция к действиям.

Общие правила

Не платить единый налог (абз. 1 п. 11 подразд. 8 разд. ХХ «Переходные положения» НКУ) и военный сбор (п.п. 1.12 п.161 подраздела 10 раздела ХХ НКУ) имеют право физические лица-предприниматели (ФЛП), которые

- являются плательщиками единого налога 1 и 2 группы;

- если их налоговый адрес находится на территориях: боевых действий или на временно оккупированных рф;

- уже зарегистрированы на таких территориях по состоянию на дату начала боевых действий или временной оккупации.

Такие ФЛП имеют право не уплачивать ЕН и ВС за период с первого числа месяца, в котором:

- начались боевые действия на соответствующей территории;

- возникла возможность боевых действий;

- началась временная оккупация такой территории.

И до последнего числа месяца, в котором были:

- завершены такие активные боевые действия;

- прекращена возможность боевых действий;

- завершена временная оккупация.

📢 Важно! Для ФЛП, которые зарегистрировались в период, когда на территории уже велись боевые действия или были оккупированы, такое освобождение недоступно. Это подтверждают налоговики в консультации из категории 107.02.04 ЗІР ГНС.

Даты начала и завершения активных и возможных боевых действий или временной оккупации определяют по Перечню территорий, на которых ведутся (велись) боевые действия или временно оккупированных Российской Федерацией № 376.

Скачать и просмотреть Перечень можно здесь 👉 👉 Перечень территорий боевых действий и временной оккупации

При этом за период льготы налоговые обязательства по ЕН и ВС не начисляют. И отчётность предприниматель подавать не должен.

Налоговые обязательства по ЕН и ВС начислят только за периоды, за которые налог и сбор были уплачены и это отражено в декларации плательщика ЕН.

А будут ли штрафы и пеня за неуплату (неперечисление) или уплату (перечисление) не в полном объеме авансовых взносов по ВС? Нет, от этого такие плательщики защищены.

Если ФЛП «переедет». Освобождение от уплаты перестает действовать с первого числа месяца, следующего за месяцем госрегистрации изменения местонахождения ФЛП на другую, нежели «боевая» или оккупированная территория.

Инструкция по неуплате ЕН и ВС ФЛП 1 и 2 группы на территории боевых действий

📢 Никаких заявлений подавать не нужно!

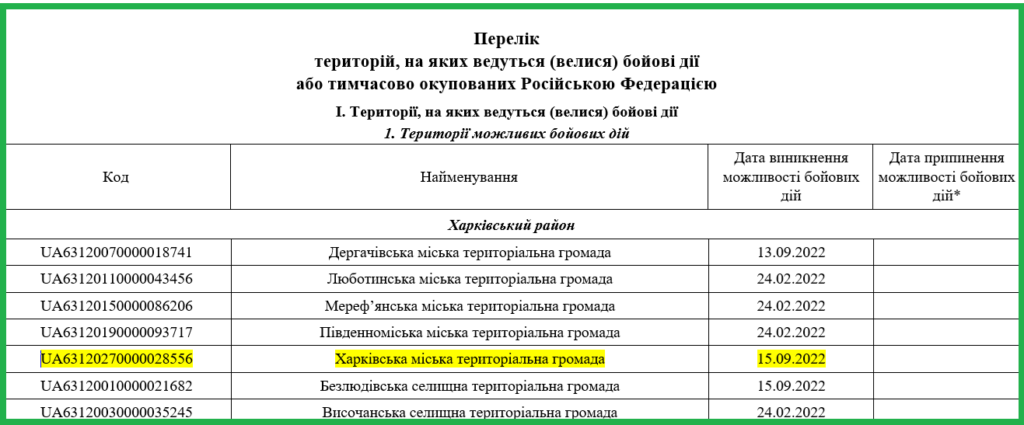

1️⃣ Проверить, есть ли место регистрации ФЛП в Перечне № 376. Например, город Харьков. Он относится к Харьковской городской территориальной громаде. А она в свою очередь сначала относилась к территориям активных боевых действий (24.02.2022 — 15.09.2022). А на сегодня относится к территории возможных боевых действий. Дата возникновения возможности — 15.09.2022. Дата прекращения такой возможности — пока что пустая. Поэтому ФЛП, зарегистрированный в г. Харькове до 24.02.2022 может воспользоваться льготами и не платить ВС и ЕН.

2️⃣ Не платить ЕН и ВС. Суммы начисленных налога и сбора должны быть списаны. Проверить можно в разделе Состояние расчетов с бюджетом Электронного кабинета ГНС. Выглядит это примерно так.

📖 ФЛП 1 и 2 группы на территории боевых действий: как списывают единый налог?

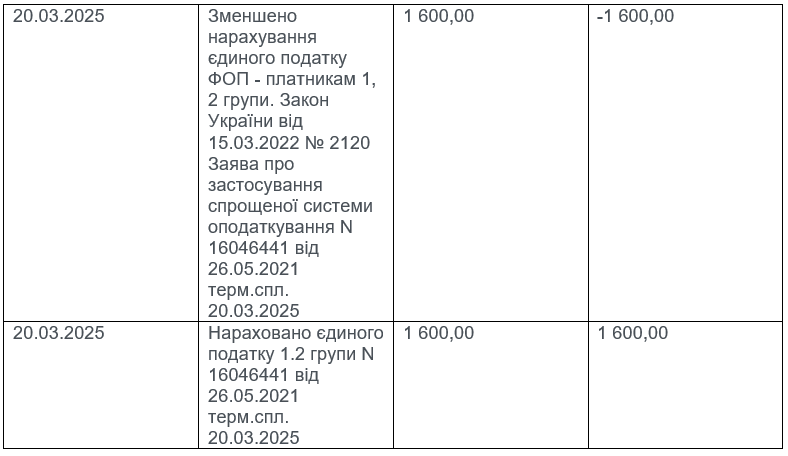

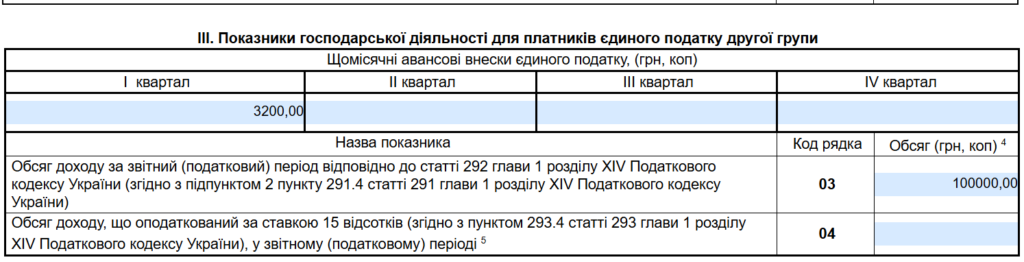

3️⃣ В годовой декларации по ЕН показать начисленные платежи только за фактические месяцы. Например, ФЛП 2 группы в 2025 году воспользовался правом не уплачивать ЕН и ВС с марта 2025 года. В декларации по ЕН за 2025 год это должно быть отражено так.

Начислены авансовые взносы по ЕН за январь и февраль 2025 года: 1600 грн х 2 месяца = 3200 грн. А за ІІ, ІІІ и ІѴ квартал — пусто.

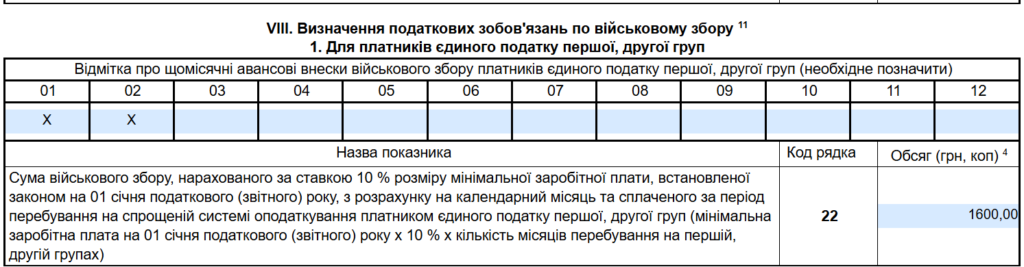

В разделе для военного сбора следует отразить «Х» уплату авансовых взносов также за январь и февраль 2025 года. А в строке 22 — общую сумму 1600 грн (800 грн х 2 месяца).

Если ФЛП зарегистрирован на «боевой» или оккупированной территории, но ведет деятельность на другой («мирной») территории, есть ли право на льготу? Ответ — в статье ФЛП зарегистрировано на территории боевых действий: можно не платить единый налог.