Що зараз з податковими перевірками?

Дозволені та заборонені перевірки

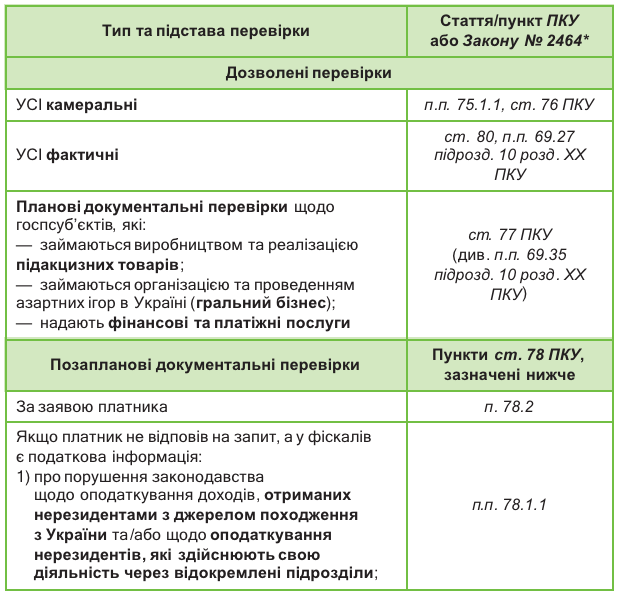

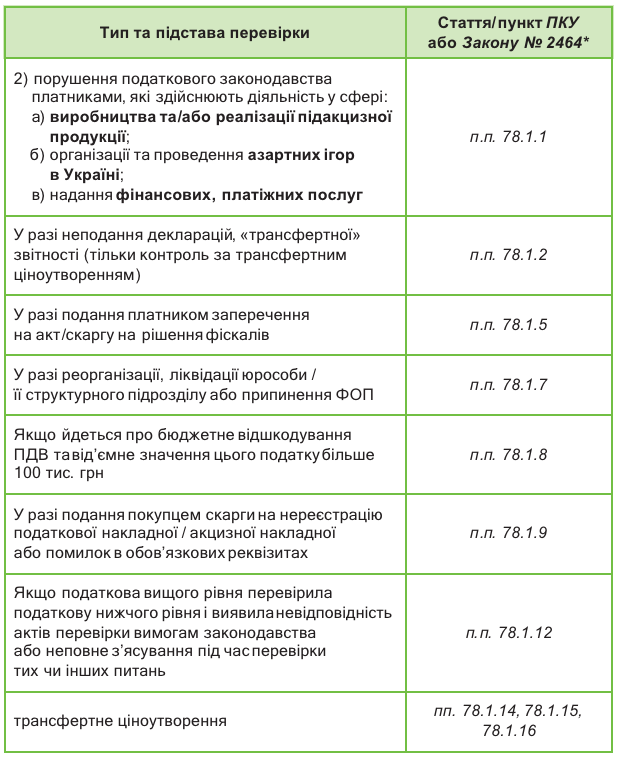

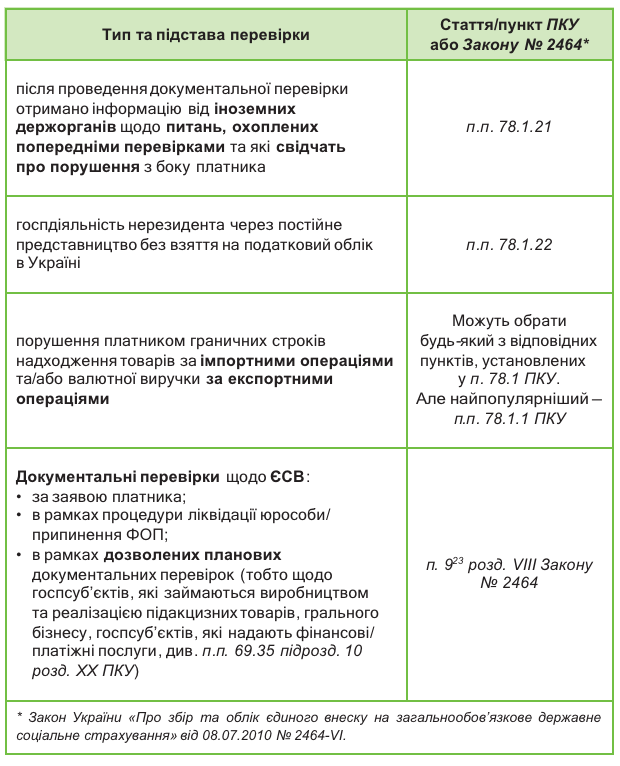

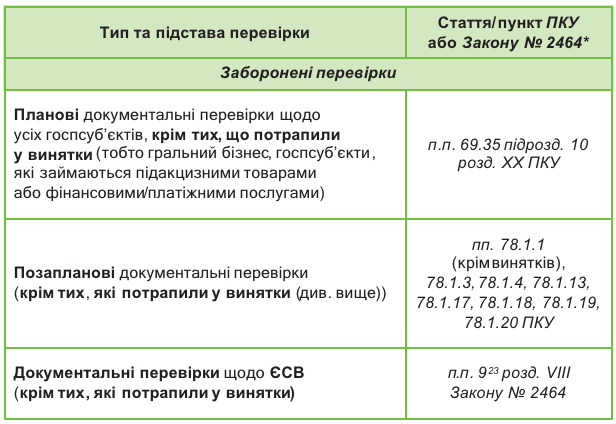

Перелік дозволених і заборонених перевірок у таблиці нижче.

Дозволені і заборонені перевірки на період війни (версія з 01.08.2023)

Нюанси щодо дозволених планових документальних перевірок:

1)оновлювати планграфік можуть щомісячно (з урахуванням форс-мажору, наявності/відсутності безпечних умов для прове- дення перевірок);

2)формування плану-графіка здійснюється без додержання ви- мог, визначених у п. 77.2 ПКУ (щодо періодичності включення платників у графік, щодо того, що включення базується на кри- теріях ризиковості).

Наскільки швидко виходять на дозволену перевірку?

Враховуємо безпеку (для усіх документальних/фактичних перевірок). Проводити перевірку податківці можуть за умови безпеч- ного (див. п.п. 69.21 підрозд. 10 розд. ХХ ПКУ):

•доступу/допуску до територій, приміщень та іншого майна плат- ника, що використовується у госпдіяльності та/або є об’єктами оподаткування;

•доступу/допуску до первинки та іншої інформації, пов’язаної з обчисленням та сплатою податків/зборів, статзвітності;

•проведення інвентаризації.

Якщо небезпека виникає під час дозволеної перевірки, то така перевірка призупиняється. Відповідний наказ приймає керівник по- даткової (його заступник/уповноважена особа). Копія цього наказу над- силається платнику до Електронного кабінету платника. Одночасно з цим на електронну пошту цього платника надсилається інформація про тип документа, дату та час його надсилання до Електронного кабінету.

Не діють правила щодо зупинки перевірки, якщо йдеться про пере- вірки щодо бюджетного відшкодування ПДВ (п.п. 78.1.8 ПКУ).

Планові перевірки. Перевірка може розпочатися не раніше спли- ву 30 календарних днів після публікації оновленого плану. За 10 кален- дарних днів до дня проведення перевірки платнику мають надіслати:

•копію наказу про проведення перевірки;

•повідомлення про проведення перевірки із зазначенням дати її початку.

Позапланові документальні перевірки. Проходять без попере- дження. Але деякі з цих перевірок проводяться, лише якщо платник не відповів на обов’язковий письмовий запит фіскалів у строк, уста- новлений у ПКУ (за загальним правилом — 15 робочих днів).

Зауважте: якщо запит надійшов до 01.08.2023, то прийти на позапланову документальну перевірку зможуть не раніше 22 серпня 2023 року (бо строки розморозили тільки з 01.08.2023).

Не забуваймо, що не усі дозволені позапланові документальні перевірки пов’язані із надсиланням запитів.

Щодо фактичних та камеральних перевірок ніяких попереджень також немає.

Що зараз із податковими строками? Запустили повністю?

Що запустили, а що — залишили зупиненим? З 1 серпня за- пустили більшість податкових строків (наприклад, строки подання різ- номанітних форм (заява за ф. № 20-ОПП, № 1-ОПП та ін.), надання відповідей на запити фіскалів та ін.). Але залишаються призупинени- ми (п.п. 69.36 підрозд. 10 розд. ХХ ПКУ):

•податкові строки давності (ст. 102 ПКУ) у рамках забороне- них на період воєнного стану докперевірок (планових/поза- планових). Не плутаємо їх зі строками позовної давності з ЦКУ. Їх не було запущено;

•строки зберігання первинки, регістрів бухобліку, фінзвітності, інших документів, інформації, пов’язаних з обчисленням і спла- тою податків (тільки у рамках заборонених на період воєнного стану докперевірок (планових/позапланових)).

Податкові строки давності. Для того, щоб розрахувати строки давності, потрібно врахувати:

•загальні правила розрахунків, які існували до всіляких зупинок та мораторіїв і існують зараз;

•нюанси з карантинною та воєнною призупинкою.

Приклад. Зобов’язання, пов’язані з декларацією з податку на прибу- ток за 2017 рік (річне декларування, граничний строк подання — 1 бе- резня 2018 року). Розраховуємо так:

•2 березня 2018 року — початок відліку (день, наступний за ос- таннім днем граничного строку подання декларації);

•18 березня 2020 року строк зупинився. Тобто ще не спливли 348 днів з 1095 днів строку давності;

•від цих 348 днів віднімаємо 181 день (якщо нас далі будуть пе- ревіряти в рамках камеральної перевірки щодо цієї декларації). Це кількість днів, протягом яких було частково запущено стро- ки давності у період воєнного стану. Залишається ще 167 днів. Якщо ж не йдеться про проблеми з декларацією та камераль- ною перевіркою, то залишаємо невикористаними 348 днів;

•якщо декларація потрапить під дозволену з 1 серпня 2023 року позапланову документальну перевірку, то ці 348 днів почнуть спливати з 1 серпня 2023. Тобто в рамках позапланової пере- вірки, яка дозволена у період воєнного стану, її зможуть пере- вірити аж до 14 липня 2024. Якщо ж податківці цікавитимуться у майбутньому цією декларацією в рамках забороненої наразі планової перевірки (бо платник, наприклад, не потрапляє у ви- нятки), то 348 днів строку давності, які не спливли ще до початку карантину, почнуть спливати тоді, коли відновляться оці планові перевірки.

Що цікавитиме податківців? Як підготуватися?

Що цікавитиме податківців? По-перше, дивимося Методичні рекомендації, затверджені:

•наказом ДПСУ від 04.05.2023 № 322 (щодо ПДФО, ВЗ та ЄСВ);

•наказом ДПСУ від 09.06.2023 № 444 (щодо інших податків, щодо юросіб).

По-друге, найбільше фіскалів цікавитимуть теми, які будуть за- раз чи найближчим часом штрафуватися, або буде змога здійсни- ти донарахування:

1)фактичні перевірки та РРО/ПРРОтема. До 01.08.2023 подат- ківцям було це цікаво, якщо йшлося про платників, які займа- ються підакцизними товарами. Усе тому, що п. 12 розд. ІІ «При- кінцеві положення» Закону про РРО* у редакції до 01.08.2023 встановлював заборону на застосування санкцій.

По факту з 1 жовтня усе має стати жвавіше у сфері штрафуван- ня щодо РРО-теми, але не сильно. Причина: часткове повер- нення штрафування, але з різноманітними звільненнями та по- слабленнями у цій царині (див. пп. 12, 14, 15 розд. ІІ «Прикінцеві положення» Закону про РРО);

2)камеральні перевірки. Говоримо про своєчасність подання звітності та сплати податків, своєчасність реєстрації податкових накладних і так далі;

3)позапланові документальні перевірки. Підказка — підстави, на яких дозволяється перевіряти. Тож йтися може про:

*Закон України «Про застосування рєстраторів розрахункових операцій…» від 06.07.95 № 265/95-ВР.

•трансфертне ціноутворення;

•нерезидентів: оподаткування доходів нерезидентів, отри- маних ними в Україні, діяльність нерезидентів через постій- ні представництва в Україні, дотримання строків розрахунків за експортними операціями / своєчасне одержання товарів — за імпортними;

•дотримання платниками єдиного податку вимог щодо перебування на спрощеній системі: в межах, де немає тих чи інших звільнень. Однак тільки у рамках дозволених перевірок;

4)планові документальні перевірки. Податківці зможуть зачіпа- ти реальність операцій. У межах реальності операцій можуть цікавитися наявністю первинки, тим, як вона складена, чи під- писана вона уповноваженими особами. Як відбувається рух то- вару. Що з ТТН, ліцензіями, дозволами, деклараціями (що на період воєнного стану заміняють дозвільні документи у певних сферах, див. постанову КМУ від 18.03.2022 № 314). Також мо- жуть підійматися більш дрібні теми. Наприклад, подання, а точ- ніше неподання форми № 20-ОПП.

Як підготуватися?

Варто:

•перевірити первинку (наявність документів, наявність необхід- них реквізитів);

•повідомити податківців про відсутність доступу до первинки (втрати первинки) через війну у порядку п.п. 69.28 підрозд. 10 розд. ХХ ПКУ (у разі необхідності);

•повідомити про неможливість виконання податкових обов’яз- ків у порядку, встановленому наказом Мінфіну від 29.07.2022

№ 225 (якщо строки для цього не минули — 60 календарних днів (з першого числа місяця, наступного за місяцем відновлен- ня можливості);

•забезпечити підтвердження форс-мажору, звернувшись до ТПП України/регіональної ТПП (якщо строки для подання заяви про неможливість… спливли, а такі обставини виникали);

•перевірити своєчасність подання звітності, де потрібно — пода- ти уточненки;

•подати повідомлення, заяви, форми (наприклад, № 20-ОПП,

№ 1-ОПП), які відкладалися через зупинку строків, та ін.

Що робити із запитами від фіскалів?

Ризики, пов’язані із запитами. Це:

•позапланова документальна перевірка (з врахуванням заборон та обмежень на цей вид контролю);

•штраф за ненадання відповіді на запит або у разі надання не у повному обсязі інформації та документів, які запитуються (п. 121.2 ПКУ).

Алгоритм роботи із запитами. Бажано перевірити:

1)чи є запити від податківців, на які ви ще не відповіли;

2)запити на законність (якщо є ті, на які ви не відповіли).

Зауважте: якщо запит надійшов у період воєнного стану, то 15 ро- бочих днів для надання відповіді почнуть відлічуватися з 1 серпня.

У принципі, вважаю, що і щодо запитів, які надійшли у карантин, цей строк має побігти саме з 1 серпня. Увага! У період карантину при- зупинялися строки щодо далеко не усіх запитів податківців (п. 528 підрозд. 10 розд. ХХ ПКУ).

Щодо запитів потрібно пам’ятати, що:

•у запиті мають бути усі реквізити із зазначених у п. 73.3 ПКУ;

•у вас є право не відповідати на незаконний запит податківців (п.п. 73.3.4 ПКУ). Але треба зважати на штраф, тому краще дати відписку із вказівкою на незаконність запиту;

•простого посилання на підпункт з п. 73.3 ПКУ недостатньо. Так, у п.п. 73.3.1 ПКУ є підстава, відповідно до якої надсилати запит можна тоді, коли у фіскалів є інформація, яка може свідчити про порушення. Але у п.п. 78.1.1 ПКУ (підстава для позаплано- вої перевірки), наприклад, ідеться про те, що податківці отрима- ли інформацію, яка «свідчить про порушення…».

Хоча визнаю, що формулювання у п.п. 73.3.1 ПКУ таки досить спірне. Відбиватися стало набагато складніше;

•незаконний запит не може ставати підставою для законної пе- ревірки. Тобто незаконний запит = відсутність права на перевір- ку (див. постанову ВС від 26.06.2023 у справі № 813/4379/17 // reyestr.court.gov.ua/Review/111853062https://reyestr.court.gov.ua/Review/111853062).

Корисні посилання:

- План-графік перевірок на 2023 рік (там же публікуються онов- лення): tax.gov.ua/diyalnist-/plani-ta-zviti-roboti-/642254.html.

- Методичні рекомендації, затверджені:

• наказом ДПСУ від 04.05.2023 № 322 (щодо ПДФО, ВЗ та ЄСВ): tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/nakazi/78190.html;

• наказом ДПСУ від 09.06.2023 № 444 (щодо інших податків, щодо юросіб):

tax.gov.ua/zakonodavstvo/podatkove-zakonodavstvo/nakazi/78250.html.