Вантажні перевезення у ФОП: ПДВ

Придбання авто та право на ПК з ПДВ

Усе починається з придбання автомобіля. І у платника ПДВ відразу прокидається логічний інтерес: чи можна придбати вантажівку так, щоб отримати право на податковий кредит (ПК) з ПДВ?

Так, це можливо. Для цього всі документи (договір, акт приймання-передачі) оформлюємо саме на ФОП (тобто з посиланням на підприємницький статус). Оплачуємо купівлю з підприємницького рахунку (щоб не чіплялися податківці). Продавець складає на ФОП податкову накладну (ПН). Як тільки ПН буде зареєстровано в ЄРПН — право на ПК з ПДВ «у кишені» ФОП.

Але проблема в тому, що це право ще слід зберегти. Із цим, власне, і маємо велику проблему. Бо податківці тут вигадують дивні речі.

Якщо ФОП хоче скористатися ПК з ПДВ за придбаною вантажівкою, йому треба бути готовим до суду, бо податківці зазвичай проти

Справа в тому, що будь-який автомобіль реєструється або на фізособу, або на юрособу, третього не дано. Чинне законодавство не дозволяє реєструвати автомобілі на ФОП, бо такого суб’єкта права власності немає.

За це й чіпляються податківці, наполягаючи на тому, що ФОП повинен «компенсувати» отриманий при купівлі авто ПК — шляхом донарахування собі податкових зобов’язань (ПЗ) з ПДВ у відповідній сумі. Нібито він здійснив поставку автомобіля від ФОП у приватну власність фізособи в момент реєстрації авто!

Маячня? Так, адже ФОП сам собі нічого поставити не може. Наявність у фізособи підприємницького статусу лише дає їй право займатися підприємницькою діяльністю, але не робить її двома окремими суб’єктами. Це одна й та сама особа, в цьому випадку — фізична. А одна й та сама фізична особа не може продати автомобіль сама собі!

Але проблема в тому, що подекуди і суди підтримують податківців. Судова практика різна. Є рішення на користь ФОП (одне зі свіжих рішень — постанова Верховного Суду від 21.06.2022 у справі № 813/210/18). Є рішення і на користь податківців (більше деталей з цього приводу ви знайдете в статтях «ФОП придбав автомобіль — право на податковий кредит зберігається» // «Податки & бухоблік», 2023, № 51, «Придбання та продаж автомобіля ФОП на ЄП 3 %: що з ПДВ?» // «Податки & бухоблік», 2023, № 38).

При цьому у негативних для ФОП судових рішеннях

суд часто вважав основною проблемою «недослідженість питання» щодо обліку ФОП транспортних засобів саме як основних засобів (ОЗ): наявність актів введення в експлуатацію ОЗ та їх списання; ведення бухгалтерського обліку їх балансової вартості, у тому числі розрахунку амортизації; визначення частки їх використання у господарській діяльності

Тож якщо ви вирішили боротися за ПК з ПДВ, вам слід подбати про облік авто саме як об’єкта ОЗ. Що для цього потрібно?

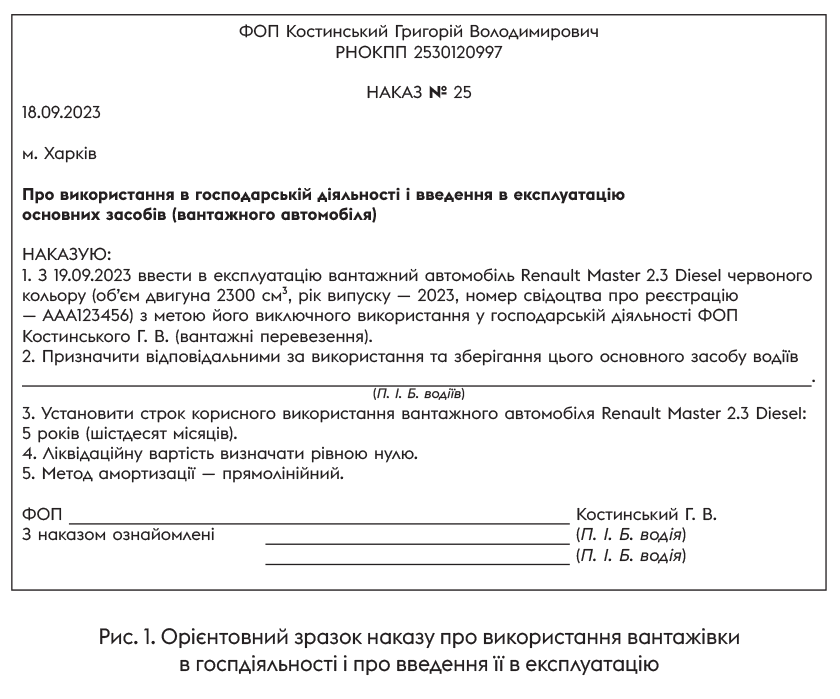

Перш за все знадобиться наказ про використання об’єкта ОЗ у господарській діяльності ФОП, приклад якого наведемо далі.

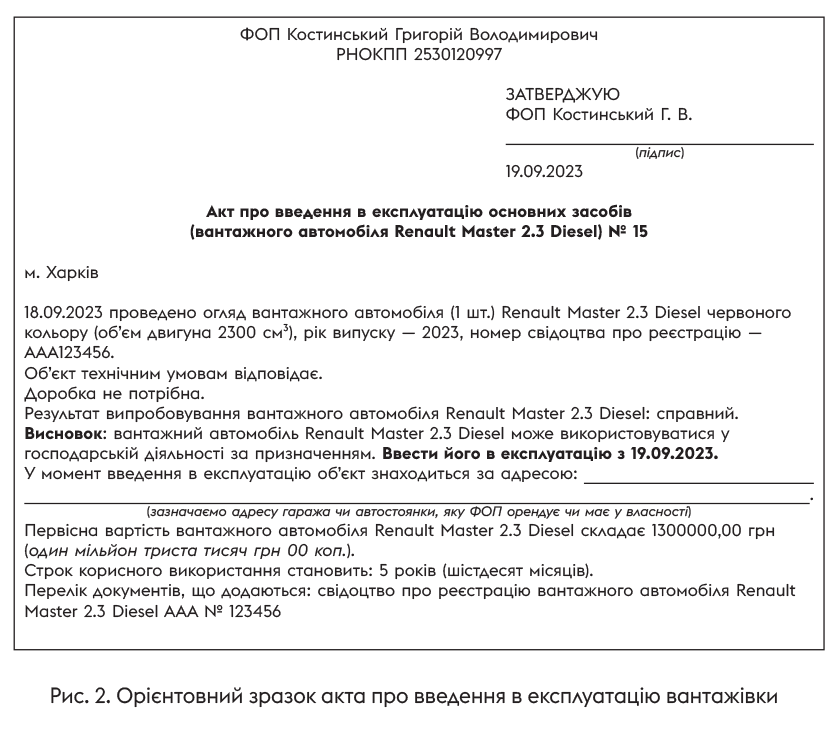

Також слід скласти акт про введення в експлуатацію ОЗ (вантажівки) (рис. 2);

Це дещо спрощена форма. Якщо є бажання, то можна за основу взяти форму Акта введення в експлуатацію основних засобів, затверджену наказом Мінфіну від 13.09.2016 № 818*.

* Більше деталей щодо цього знайдете у статті «Прощавай, типова первинко з ОЗ, МШП, запасів!» // «Податки & бухоблік», 2021, № 85.

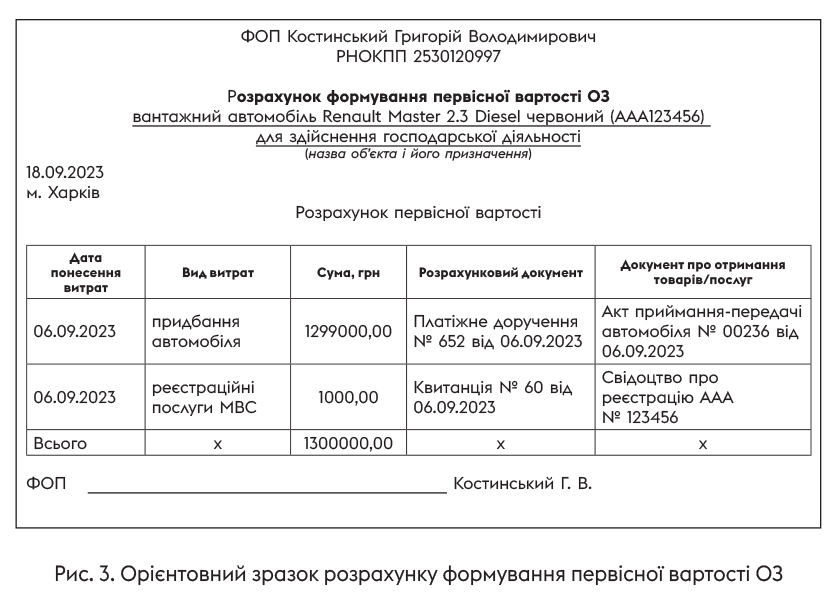

Також знадобиться розрахунок первісної вартості ОЗ (вантажівки) (рис. 3). До речі, для ФОП первісна вартість ОЗ — це витрати на його придбання або самостійне виготовлення, реконструкцію, модернізацію та інші види поліпшення (крім поточного ремонту) без урахування ПДВ (п. 7 розд. ІІІ Порядку № 261*).

При цьому податківці у своїх роз’ясненнях у категорії 104.04 БЗ та 104.05 БЗ посилаються також і на НП(С)БО 7 «Основні засоби», де також є рекомендації щодо формування первісної вартості (див. також статтю «Придбаваємо автомобіль» // «Податки & бухоблік», 2019, № 67).

Зверніть увагу. У нашому прикладі 1299000,00 грн — то ціна купівлі авто без ПДВ. Бо ПДВ, сплачений у ціні придбання, підприємець збирається поставити у ПК (без його наступної «компенсації» нарахуванням ПЗ).

Також знадобляться:

1) відомість нарахування амортизації. Для судів це вагомий доказ того, що вантажівка — це ОЗ ФОП і використовується тільки в бізнесі. Тому навіть якщо ви спрощенець, слід такий «папірець» мати. Використовуємо для цього обліковий регістр «Облік амортизаційних відрахувань основних засобів (ОЗ) та нематеріальних активів (НА)» із додатка до згаданого вище Порядку № 261 (про те, як вести облік амортизації, розкажемо в наступній статті);

2) договори із замовниками на перевезення вантажів, акти виконаних послуг, ТТН, подорожні листи;

3) ліцензія — якщо мова про перевезення небезпечних вантажів/відходів, міжнародні перевезення вантажів;

4) договори про ТО чи ремонт автомобіля, акти виконаних робіт, платіжні доручення на оплату цих робіт з підприємницького рахунку ФОП;

5) форма № 20-ОПП на придбану вантажівку (про неї ще поговоримо).

Важливо! Накази, акти, розрахунки та інші бухгалтерські документи ФОП може складати у довільній формі (необов’язково користуватися саме бухгалтерськими бланками). Головне, щоб кожен документ містив обов’язкові реквізити первинки (п. 2.3 Положення № 88*). Тож ви можете змінювати зразки на свій розсуд.

Отже, якщо у вас буде більшість із цих документів, то можна розраховувати на перемогу в суді.

А якщо ФОП не хоче судитися за ПК з ПДВ?

Тут є два варіанти. Перший: ФОП придбає авто як звичайний громадянин (взагалі не згадуючи в договорі купівлі-продажу про свій підприємницький статус).

Звісно, в такому разі ніякої ПН він не отримає. А значить, по придбаній вантажівці йому не доведеться відображати ні ПК, ні «компенсуючі» ПЗ з ПДВ. Це цілком задовольнить фіскалів.

І не хвилюйтеся: використовувати таку вантажівку в бізнесі ніхто не забороняє (згідно з п. 1 ст. 320 ЦКУ власник має право використовувати своє майно для здійснення підприємницької діяльності, крім випадків, установлених законом).

Другий варіант: якщо ФОП уже придбав вантажівку і отримав зареєстровану ПН, не можна просто не показувати ПК з ПДВ. Оскільки разом із зареєстрованою ПН він отримав реєстраційний ліміт, і без реєстрації «вихідної» ПН (яка «компенсує» й регліміт) не обійтися. Тож після відображення ПК треба буде донарахувати компенсуючі ПЗ з ПДВ. Це задовольнить фіскалів.

Щоб не блокували ПН, які стосуються послуг перевезення

З ПК на вантажівку розібралися. Але це ще не все щодо ПДВ. Справа в тому, що як тільки ви почнете новий вид діяльності (перевезення), то зіткнетеся із блокуванням ваших ПН. Щоб цьому запобігти, треба заздалегідь подати Таблицю даних.

Подати її можна через Електронний кабінет (ідентифікатор F1312303). Зазначаємо в ній види діяльності, які відповідають перевезенню (наприклад 49.41). Податківці радять подавати окремі Таблиці даних по кожному виду діяльності!

Зверніть увагу! Таблицю не врахують, якщо ФОП спочатку не внесе нові коди КВЕД у ЄДР* (про те, як це зробити, — наприкінці статті)

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

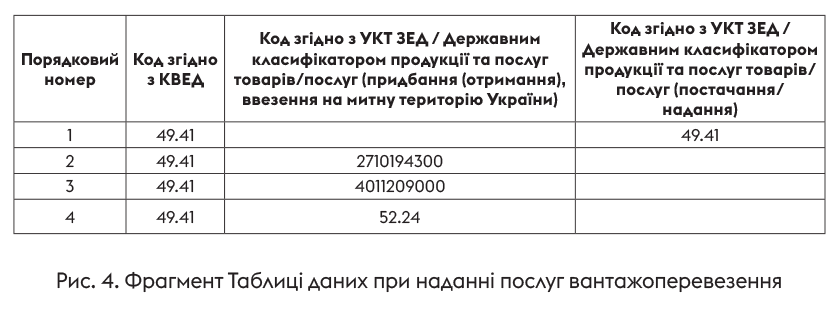

При заповненні кодів придбання (гр. 3) та реалізації (гр. 4) у Таблиці даних податківці радять дотримуватися таких правил:

1. Таблицю необхідно заповнювати в такому порядку: коди придбання і коди реалізації зазначаються окремими рядками. В одному рядку не можуть бути зазначені і коди придбання, і коди реалізації.

2. Краще коди зазначати відповідними групами («постачання»/«придбання»), які пов’язані одна з одною, а не підряд усі постачання, а потім усі придбання, щоб можна було прослідкувати зв’язок між кодами придбання і кодами постачання. Це дасть змогу фіскалам з комісії краще розуміти суть ваших операцій.

3. Тим, хто надає послуги, спочатку потрібно зазначати код продукції/послуги (код реалізації), а нижче — коди складових її собівартості (рис. 4).

Придбанням у вашому випадку може бути дизпаливо, автотранспорт, запчастини до автотранспорту, послуги ремонту, ТО тощо. Реалізація — послуги перевезення вантажів.

До речі, навіть якщо ваші постачальники — неплатники ПДВ, то також зазначайте в Таблиці коди придбання (незважаючи на те, що зареєстрованих ПН на ці коди немає).

Зверніть увагу: якщо Таблиця буде врахована, то коди «реалізації» зазначайте в ПН/РК точно так само, як ви навели їх у врахованій Таблиці

Також податківці разом із Таблицею вимагають подати пояснення щодо специфіки господарської діяльності ФОП (суть діяльності, працівники, ліцензії, ОЗ, на які подана ф. № 20-ОПП, основна інформація про покупців та продавців, окремо про неплатників ПДВ і які товари в них купуєте тощо) (Вам може стати у нагоді стаття «Таблиця даних: правила з 08.07.2023» («Податки & бухоблік», 2023, № 53).

Якщо Таблицю благополучно приймуть, у подальшому зазначайте ті коди, на які є врахована Таблиця даних, у окремих ПН. Майте на увазі, що зазначати в ПН одночасно як коди, на які є врахована Таблиця даних, так й інші коди, ризиковано, бо така ПН підлягатиме моніторингу в загальному порядку.

Не забуваємо про форму № 20-ОПП

Ще один необхідний крок — подання ф. № 20-ОПП. Сьогодні ми вже згадували, що інформація про вантажівку у цьому звіті — один із доказів того, що авто дійсно використовується в госпдіяльності ФОП.

Так от, як тільки ФОП зареєстрував автомобіль на своє ім’я, у нього є лише 10 робочих днів, щоб подати ф. № 20-ОПП з інформацією про нову вантажівку (п. 8.4 Порядку № 1588*).

* Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 № 1588.

За неподання ф. № 20-ОПП ФОП загрожує штраф у 340 грн (п. 117.1 ПКУ).

Тож як заповнити ф. № 20-ОПП? Підказки — у табл. 1.

Таблиця 1. Як заповнити ф. № 20-ОПП по вантажному автомобілю

|

Графа ф. № 20-ОПП |

Що зазначати |

|

2 |

Ставимо цифру «1» (означає, що інформація про вантажівку подається вперше) |

|

3 |

На наш погляд, вантажівці найліпше пасує код «34» Автотранспорт. Оскільки вантажівка не є пунктом пересувної торгівлі чи громадського харчування, а використовується тільки для вантажних перевезень, вона зазначається у ф. № 20-ОПП з типом об’єкта оподаткування 34. Причому якщо у вас декілька однотипних вантажівок, інформацію по них можна взагалі подати одним рядком (принцип укрупнення). У такому разі в графі 12 вказується кількість вантажівок |

|

4 |

Не заповнюємо |

|

5 |

Ідентифікатор вантажівки (або групи авто), який складається з коду типу об’єкта оподаткування (в нашому випадку — 34) та 5 цифр внутрішнього ідентифікатора, прийнятого ФОП. Наприклад, для вантажівки (групи вантажівок) ідентифікатор може бути таким: 3400001 |

|

6, 7, 8 |

Податківці (категорія 116.11 БЗ) хочуть тут бачити місцезнаходження транспортного засобу. Тобто, кажучи по-простому, адресу гаража/стоянки авто. Втім є думка, що у випадку з купівлею ФОП авто логічніше все ж таки зазначати у цих графах місце реєстрації автомобіля. Нагадуємо, що навіть якщо вантажівку купує ФОП для використання в бізнесі, вона все одно реєструється на нього як на фізособу. А місце її реєстрації — це прописка власника авто (для ВПО — місце фактичного проживання з довідки ВПО) — п. 24 Порядку № 1388*. * Порядок державної реєстрації (перереєстрації).., затверджений постановою КМУ від 07.09.98 № 1388. Тож тут зазначаємо адресу прописки власника вантажівки. Код КАТОТТГ можете знайти тут (обирайте пункт «Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад»). Зверніть увагу! Зазначаємо код останнього рівня деталізації (категорія БЗ 116.11 БЗ). Тобто в містах з районним поділом це — код району в місті |

|

9 |

Ставимо цифру «2» — якщо вантажівка належить ФОП і він її використовує в бізнесі, або цифру «8» — якщо ФОП орендує вантажівку |

|

10 |

Якщо вантажівка належить ФОП, ставимо цифру «1». Якщо ФОП її взяв в оренду, ставимо цифру «8» |

|

11 |

Не заповнюємо, бо місцезнаходження ФОП (прописка) збігається з місцезнаходженням вантажівки |

|

12 |

Зазначаємо номер шасі вантажівки. А якщо ви подаєте укрупнену інформацію по кількох вантажівках одним рядком, тут зазначаємо кількість вантажівок (категорія 116.11 БЗ) |

Отже, якщо ФОП, наприклад, придбав вантажівку і прописаний він у Харкові, ф. № 20-ОПП матиме такий вигляд (рис. 5):

Новий вид діяльності

Перш ніш почати укладати договори перевезення, ФОП повинен повідомити держоргани про свій намір розпочати новий вид діяльності. Для загальносистемників це робиться в один крок, для спрощенців — у два.

Крок 1. Вносимо новий вид діяльності до ЄДР (загальносистемники і спрощенці). Будь-який ФОП повинен мати в ЄДР актуальні види діяльності.

Якщо за цим є проблеми, податківці можуть намагатися оподатковувати дохід від діяльності, не вказаної в ЄДР, не як підприємницький, а як громадянський (18 % + 1,5 % від доходу, не зменшеного на суму витрат). Також є нюанс для платників ПДВ. Будуть проблеми з прийняттям податківцями Таблиці даних (щоб уникнути блокування податкових накладних), якщо в ЄДР по платнику не буде зазначено тих видів діяльності, які він показує в Таблиці. Тож додаємо в ЄДР коди, які підходять для вантажних перевезень:

— 49.41 «Вантажний автомобільний транспорт» та

— 49.42 «Надання послуг перевезення речей (переїзду)».

Внести до ЄДР нові види діяльності можна швидко, безкоштовно і навіть не виходячи з офісу — подайте відповідну заяву онлайн через «Дію»

Крок 2. Вносимо новий вид діяльності до Реєстру платників єдиного податку (ЄП) (тільки спрощенці). До того, як укладати перший договір на перевезення, ФОП на ЄП слід внести новий вид діяльності до Реєстру платників ЄП.

Формально єдиноподатник групи 3 може повідомити податківців про новий вид діяльності до кінця кварталу, в якому він уклав першу угоду (п. 298.6 ПКУ). Але ми завжди радимо робити це завчасно. Бо поведінку податківців складно передбачити. А тут маємо справу з ризиком злетіти зі спрощенки за діяльність, не зазначену в Реєстрі платників ЄП (п.п. 7 п.п. 298.2.3 ПКУ)!

Як же це зробити? Подаємо у свою податкову заяву про застосування спрощенки (ідентифікатор F0102003). Зробити це можна навіть онлайн через Електронний кабінет. Заповнюємо її так:

— ставимо «√» в полі «внесення змін»;

— ставимо «√» в полі 5.4 навпроти комірки «видів господарської діяльності»;

— у полі 8 зазначаємо всі види діяльності, якими хоче займатися ФОП (старі та нові коди КВЕД 49.41 та 49.42).

Крок 3. Вносимо нове місце діяльності до Реєстру платників ЄП (деякі спрощенці). Цей крок — тільки для тих спрощенців, які раніше займалися бізнесом в одному місті, а вантажні перевезення планують здійснювати в іншому (або по всій Україні). Тобто вони змінюють місце ведення бізнесу (місце провадження діяльності).

Такі ФОП повинні внести в Реєстр платників ЄП нове місце діяльності. Інакше податківці навіть погрожують скинути ФОП зі спрощенки (категорія 107.04 БЗ)*

* Ми з цим не згодні, або боротися доведеться хіба що в суді. Аргументи «проти» думки податківців ми наводили в статті «Місце діяльності ФОП-спрощенця: що це таке і з чим його їдять?» // «Податки & бухоблік», 2023, № 50.

Увага! Не переплутайте з переїздом. Коли ФОП переїжджає (змінює прописку), в нього змінюється місцезнаходження. А коли він перевозить бізнес на нове місце чи відкриває новий бізнес, у нього змінюється місце провадження діяльності.

Якщо ж ФОП виконуватиме перевезення в межах свого міста, то йому місце діяльності змінювати не треба.

Як же додати нове місце діяльності у Реєстр ЄП? Усе просто. У тій же заяві, яку ви подаєте з оновленими видами діяльності, ставите:

— ще одну «√» в полі 5.4 навпроти комірки «місце провадження господарської діяльності»;

— у полі 6 у графі «Область, район, населений пункт» зазначаєте «Надання послуг на території України» або також «Надання послуг за межами України (експорт)» (якщо ФОП збирається ще й займатися міжнародними перевезеннями).

Висновки

- У ФОП є право на ПК з ПДВ у зв’язку з придбанням вантажівки, але фіскали стверджують, що його слід «компенсувати» нарахуванням ПЗ.

- Шанси «відбити» право на збереження ПК у суді є, втім до цього слід ретельно підготуватися.

- Щоб податківці не блокували ПН за операціями, пов’язаними з вантажоперевезеннями, слід завчасно додати нові КВЕД в ЄДР, подати ф. № 20-ОПП на авто та подати Таблицю даних.

- Спрощенцям ще слід внести до Реєстру платників ЄП новий вид діяльності, а за необхідності — й нове місце діяльності (залежить від того, де він здійснюватиме перевезення).

За матеріалами сайту i.factor.ua