За загальним правилом, незалежно від того, частину місяця чи весь місяць працівник перебував у відпустці за свій рахунок, його відображаємо в Д1. Кількість календарних днів такої відпустки, що припала на відповідний місяць звітного кварталу, зазначаємо у графі 13 Д1.

Виняток із цього правила — відпустка без збереження зарплати для догляду за дитиною від 3 до 6 років. Повні бездохідні місяці перебування працівника в такій відпустці в Д1 не зазначаємо, оскільки про початок та закінчення цієї відпустки роботодавець інформує ПФУ у Д5.

Рекомендація. Якщо працівнику, який перебуває у відпустці без збереження зарплати, нараховувалися виплати, що входять до бази нарахування ЄСВ, то за потреби перевірте виконання вимоги про сплату ЄСВ з мінзарплати.

Далі. Наша рекомендація. Якщо працівнику, який перебуває у відпустці без збереження зарплати, нараховувалися виплати, що входять до бази нарахування ЄСВ, то за потреби перевірте виконання вимоги про сплату ЄСВ з мінзарплати.

4ДФ до Податкового розрахунку

Працівника, який перебував у відпустці за свій рахунок, зазначаємо виключно у випадку, коли йому нараховувалися або виплачувалися доходи. Якщо працівник весь місяць був у відпустці без збереження зарплати й немає нарахувань/виплат, то порожній рядок на нього в 4ДФ не формуємо.

Д5 до Податкового розрахунку

У Д5 зазначаємо початок та закінчення тільки відпустки без збереження зарплати для догляду за дитиною від 3 до 6 років. Всі інші відпустки за свій рахунок до Д5 не потрапляють

Приклад.

Працівник:

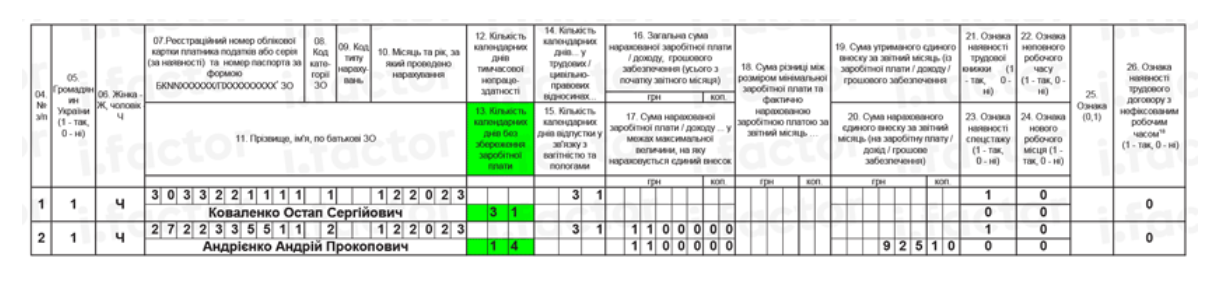

— Коваленко Остап Сергійович (податковий номер — 3033221111, основне місце роботи, повна зайнятість, ЄСВ — 22 %) перебував у відпустці за свій рахунок весь грудень 2023 року. Зарплата не нараховувалась;

— Андрієнко Андрій Прокопович (податковий номер — 2722335511, основне місце роботи, повна зайнятість, ЄСВ — 8,41 %). Перебував у відпустці за свій рахунок з 18 по 31 грудня. У грудні працівнику нараховано зарплату за фактично відпрацьовані дні грудня та квартальну премію. Загальна сума доходу — 11000 грн.

У Д1 відображаємо відомості так. Як ми вже казали, кількість календарних днів відпустки без збереження зарплати зазначаємо у графі 13. Коваленко був у ній весь грудень, то вказуємо – 31 день, а Андрієнко – частину місяця – з 18 по 31 грудня, тобто 14 днів. Якщо ви хочете детально переглянути всі заповнені поля додатка, то завжди можете зупинити це відео.

А ми далі проілюструємо фрагмент 4ДФ. До 4ДФ за грудень 2023 року потрапить тільки Андрієнко, якому було нараховано дохід у цьому місяці. Коваленко не потрапить, бо він був весь місяць у відпустці без збереження зарплати та не мав ні нарахованих, ані виплачених доходів.

Якщо вам потрібно більше прикладів, то прямуйте на і.factor.ua. Там ви знайдете приклади комбінацій, коли в місяці були відпустки за свій рахунок та оплачувані відпустки, а також лікарняні. Передплатіть ПРО-доступ і користуйтеся супераналітикою. Її ми оновлюємо щоденно.