Як ФОП відзвітувати за три квартали 2023 року?

Декларація про майновий стан та доходи

Цю декларацію за три квартали не подаємо. ФОП її подають тільки за рік (після його закінчення). Навіть якщо посеред року ФОП перейшов на спрощенку або зі спрощенки (п.п. 177.5.2 ПКУ).

Єдиний виняток, коли декларація подається посеред року, — то реєстрація ФОП припинення підприємницької діяльності (зняття з держреєстрації). В такому разі декларація подається в строк для місячного податкового періоду (абз. 2 п. 177.11 ПКУ).

Тож у загальному випадку до кінця року про цю декларацію можна не згадувати.

Декларація єдиноподатника

Давайте пригадаємо базові правила звітування.

Правило 1. Якщо ФОП працює в групі 1 або 2 єдиного податку (ЄП), то зазвичай він подає ЄП-декларацію лише раз на рік (після його закінчення). Окрім трьох винятків: 1) перехід у «старшу» групу спрощенки (із групи 1 — у групу 2 чи 3, із групи 2 — у групу 3); 2) перехід на загальну систему (як добровільно, так і примусово); 3) реєстрація ФОП припинення підприємницької діяльності (зняття з держреєстрації).

Ідентифікатор в Електронному кабінеті декларації для річного звітування — F0103406. Для внутрішньорічного (якщо мова про названі вище винятки) звітування — F0103308.

Щодо ЄСВ-додатка та «земельного» МПЗ-додатка див. правило 3.

Правило 2. Якщо ФОП працює в групі 3, він звітує щокварталу (наростаючим підсумком). Ідентифікатор декларації в Електронному кабінеті — F0103308.

Декларацію за три квартали слід подати не пізніше 09.11.2023!

ЄСВ-додаток та МПЗ-додаток до неї не подаємо (за винятком правила 3).

Правило 3. Якщо спрощенець будь-якої групи у ІІІ кварталі зареєстрував припинення або подав заяву про перехід з 01.10.2023 на загальну систему, він повинен подати декларацію єдиноподатника за три квартали (не пізніше 09.11.2023) з ЄСВ-додатком. Щодо МПЗ-додатка, то його слід додати до декларації лише в разі реєстрації припинення.

При цьому за 2023 рік такий ФОП (що перейшов з початку IV кварталу на загальну систему чи зареєстрував припинення) ЄП-декларацію наростаючим підсумком не подає (п.п. 296.5.1 ПКУ).

А тепер пройдемося актуальними зараз «перехідними» випадками, пов’язаними із скасуванням спецЄП.

У 2023 році: ЗС → спецЄП → ЗС

Якщо ФОП з початку 2023 року працював на загальній системі, потім перейшов на спецЄП, а з 01.08.2023 знову повернувся на загальну систему, зараз йому звітувати не треба.

За спецЄП він уже відзвітував (помісячно) — останній раз за липень 2023, а за роботу на загальній системі — треба дочекатися кінця року і подати річну декларацію про майновий стан та доходи.

У 2023 році: спецЄП → ЗС

За спецЄП ФОП уже відзвітував (помісячно) — останній раз за липень 2023, а за роботу на загальній системі — треба дочекатися кінця року і подати річну декларацію про майновий стан та доходи.

У 2023 році: ЗС → спецЄП → ЄП

Якщо ФОП у 2023 році спочатку побув на загальній системі, потім перейшов на спецЄП, а з 01.08.2023 до 31.08.2023 встиг подати заяву про обрання спрощенки, він вважається спрощенцем відповідної групи з 01.08.2023. Тому:

— за період роботи на загальній системі він зараз не звітує, а чекає кінця року і подає річну декларацію про майновий стан та доходи;

— за період роботи на спецЄП він вже відзвітував (у місячних деклараціях) — останній раз за липень 2023;

— за період з 01.08.2023 по 30.09.2023 звітує, тільки якщо з 01.08.2023 він зайшов саме в групу 3. Причому досить подати звичайну ЄП-декларацію за три квартали (граничний строк подання — 09.11.2023). Якщо ж з 01.08.2023 ФОП перейшов у групу 1 чи 2 спрощенки і не порушував правил перебування в ній, він зараз не звітує, а чекає кінця 2023 року і подає лише річну декларацію єдиноподатника (категорія 107.01.05 БЗ).

У 2023 році: ЗС → спецЄП → ЗС → ЄП

Якщо ФОП протягом року декілька разів змінював систему оподаткування, наприклад, відмовився від спецЄП з 01.07.2023, а потім знову заскочив на спрощенку, в принципі, нічого особливо не зміниться.

За час роботи на загальній системі ФОП звітуватиме аж у кінці року в декларації про майновий стан та доходи. За час роботи на спецЄП — уже відзвітував у місячних деклараціях — останній раз за липень 2023. А за час роботи на класичній спрощенці він звітуватиме або в річній декларації після закінчення року (якщо працює в групі 1 чи 2), або в квартальній (якщо працює в групі 3).

У 2023 році: спецЄП → ЗС → ЄП

Тут усе те ж саме, що і в попередній ситуації.

У 2023 році: ЄП — спецЄП — ЄП (стара/нова група)

Якщо ФОП з початку року працював на спрощенці, потім перейшов на спецЄП, а з 01.08.2023 знов повернувся у свою стару групу спрощенки, то:

— за період з початку року до переходу на спецЄП він повинен був подати квартальну декларацію єдиноподатника без ЄСВ-додатка — п.п. 296.5.1 ПКУ. Якщо забув, то треба подати зараз;

— за період роботи на спецЄП він уже відзвітував (у місячних деклараціях) — останній раз за липень 2023;

— за період з 01.08.2023 по 30.09.2023 (плюс період з початку року до переходу на спецЄП) звітує (подає ЄП-декларацію за звітний період «три квартали»), якщо з 01.08.2023 він повернувся в групу 3. Якщо ж з 01.08.2023 ФОП повернувся у групу 1 чи 2 спрощенки, то тут маємо не досить чітку картину. Податківці згодні, що якщо ФОП переходить із групи 3 у «молодші» групи 1 чи 2 ЄП, то він повертається до річного звітування (категорія 107.01.05 БЗ). Але в нас тут є деяка специфіка. Бо наш ФОП з початку 2023 вже був у групі 1 чи 2 і через перехід на спецЄП фактично вже втратив право на «річне» звітування за 2023 рік (абз. 2 п. 296.2 ПКУ). Тому настійно радимо і в такому випадку подати ЄП-декларацію за період з 01.08.2023 по 30.09.2023 (плюс період з початку року до переходу на спецЄП) за звітний період «три квартали» (граничний строк подання — 09.11.2023).

А якщо спрощенцю з 01.08.2023 вдалося зістрибнути зі спецЄП прямо в нову групу спрощенки? Нагадаємо, що за загальним правилом спрощенці після спецЄП повинні були повертатися тільки в свою групу або на загальну систему. Але податківці дозволили їм подати заяву на зміну групи спрощенки з 01.08.2023 по 31.08.2023. При цьому спрощенцем нової групи ФОП ставав відразу з 01.08.2023 (категорія 107.01.01 БЗ, п.п. 91.4.4 підрозд. 8 розд. XX ПКУ).

Якщо ФОП став спрощенцем групи 3, то звітує в декларації за три квартали (граничний строк подання — 09.11.2023).

Якщо з 01.08.2023 ФОП став спрощенцем групи 1 чи 2 і не порушує правил роботи у своїй групі, за серпень та вересень він окремо не звітує, а чекає кінця 2023 року і подає річну декларацію єдиноподатника. Бо до переходу на спецЄП він був платником групи 3 і ще не втратив право на річний звітний період.

У 2023 році: спецЄП → ЄП (стара/нова група)

Ситуація, коли за спецЄП ФОП зайшов ще у 2022 році.

Тут фактично все те ж саме, що й у попередній ситуації, але:

— не потрібно звітувати за період з початку 2023 року до переходу на спецЄП. Адже такого періоду у 2023 році у ФОП немає (він на спецЄП з 01.01.2023);

— якщо з 01.08.2023 ФОП став спрощенцем групи 1 чи 2 і не порушує правил роботи у своїй групі, за серпень та вересень він окремо не звітує, а чекає кінця 2023 року і подає річну декларацію єдиноподатника (категорія 107.01.05 БЗ).

У 2023 році: ЄП → спецЄП → ЗС

Ну а якщо ФОП з початку року працював на спрощенці, потім перейшов на спецЄП, а з 01.08.2023 став загальносистемником, то він уже мав відзвітувати і за відрізок на ЄП і за місяці на спецЄП (див. вище). Зараз вже він за загальною системою ніяких звітів не подає, а чекає кінця року і після його закінчення подаватиме річну декларацію про майновий стан та доходи.

У 2023 році: спецЄП → ЗС

Такий ФОП уже мав відзвітувати за місяці на спецЄП. Зараз вже він за загальною системою ніяких звітів не подає, а чекає кінця року і після його закінчення подаватиме річну декларацію про майновий стан та доходи.

Як зазначити дохід у декларації єдиноподатника

Насправді, це не важко. Дотримуйтесь двох основних правил:

1) декларацію єдиноподатника* заповнюємо наростаючим підсумком! Не слід плутати її з декларацією зі спецЄП, яку треба було заповнювати окремо за кожен місяць.

* За формою, затвердженою наказом Мінфіну від 19.06.2015 № 578 (у редакції наказу Мінфіну від 24.11.2022 № 394).

«Наростаючим підсумком» означає, що в декларації треба показати весь дохід, який ФОП заробив на спрощеній системі з 01.01.2023 по 30.09.2023 (з урахуванням п. 2 нижче).

2) у декларації єдиноподатника не показуємо дохід, зароблений у 2023 році:

— на спецЄП (п.п. 91.4.1 підрозд. 8 розд. XX ПКУ);

— або на загальній системі.

Тобто

в декларації єдиноподатника показуємо наростаючим підсумком дохід, зароблений на спрощеній системі з 01.01.2023 по 30.09.2023. А от дохід, зароблений у 2023 році на спецЄП або на загальній системі, не показуємо!

3) пам’ятаємо, що з 01.04.2022 до 01.08.2023 всі єдиноподатники груп 1 та 2 мали можливість не сплачувати ЄП. З 01.08.2023 не сплачувати ЄП груп 1 та 2 можуть лише деякі ФОП (детальніше про це дивіться у статті «Сплата ЄП групи 2 ФОП з м. Харків: що хочуть податківці?» // «Податки & бухоблік», 2023, № 74).

І тут є принциповий момент. Якщо ФОП, який має право не сплачувати ЄП, скористався цією можливість, то йому не слід показувати в ЄП-декларації нарахування авансових внесків (поле «Щомісячні авансові внески» за відповідні періоди залишаємо пустим).

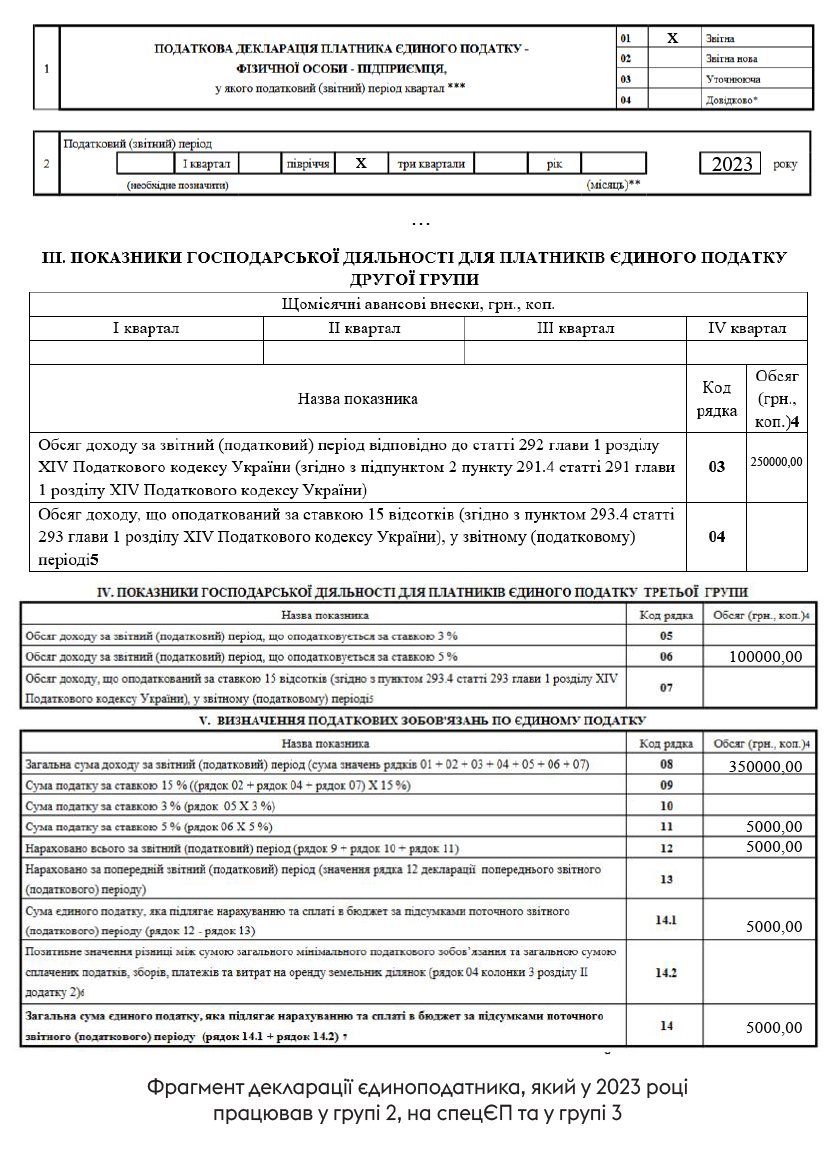

Наприклад, з січня по квітень 2023 ФОП працював у групі 2. ЄП не сплачував. Заробив 250 тис. грн, з травня по липень 2023 — на спецЄП. Заробив 500 тис. грн. З 1 серпня перейшов у групу 3 (ставка 5 %) і заробив у серпні — вересні 100 тис. грн. Тоді його декларація єдиноподатника матиме такий вигляд, як на рисунку.

Зверніть увагу: з січня по квітень ФОП не сплачував ЄП групи 2, тому в графі «Щомісячні авансові внески» — пусто.

А дохід, зароблений на спецЄП (500 тис. грн) у декларації єдиноподатника не показуємо і ніде не враховуємо.

Як показати дохід від забороненої діяльності — «хвоста» зі спецЄП?

На спецЄП було дозволено більше видів діяльності, ніж на класичній спрощенці. Тому деякі ФОП навіть після 01.08.2023 отримували виручку від діяльності, яку здійснювали на спецЄП і яка зараз заборонена. Що робити?

Ситуація доволі неоднозначна. Адже для ексспецєдиноподатників прописали виняток: вони могли продовжувати таку діяльність до кінця серпня (не пізніше 31.08.2023) — п.п. 91.4.2 підрозд. 8 розд. XX ПКУ. Втім податківці зайняли фіскальну позицію. Мало сумнівів, що вони зажадають, щоб ФОП оподатковували отриману навіть у «перехідному» місяці постоплату від заборонених для ЄП видів діяльності саме за ставкою ЄП 15 % (більше деталей знайдете у статті «Отримання ФОП постоплати після скасування спецЄП: фіскальне роз’яснення ДПСУ» // «Податки & бухоблік», 2023, № 70).

Відповідно дохід від таких видів діяльності потрапить у рядки 02, 04 або 07 декларації.

Чи потрібно подавати ЄСВ-додаток до декларації?

Як ми вже казали вище, зазвичай ЄСВ-додаток подаємо тільки з декларацією за рік. Тому коли ФОП подаватиме декларацію єдиноподатника за три квартали, ЄСВ-додаток до неї додавати не потрібно. Виняток становлять тільки випадки, коли:

— у ІІІ кварталі ФОП зареєстрував припинення;

— ФОП вирішив з 01.10.2023 перейти на загальну систему.

Втім, ми ж пам’ятаємо, що всі підприємці мають право не нараховувати, не обчислювати і не сплачувати ЄСВ «за себе» з 01.03.2022 (тобто починаючи зі сплати за березень) протягом усього часу до припинення/скасування воєнного стану в Україні + протягом 12 місяців після припинення/скасування воєнного стану.

Причому з 01.08.2023 у цьому плані нічого не змінилося!

Згідно з нормою п. 919 розд. VIII Закону № 2464 «…розрахунок єдиного внеску у складі податкової декларації не заповнюється за період, в якому відповідно до абзацу першого цього пункту єдиний внесок не нараховувався, не обчислювався та не сплачувався».

Тож

якщо ФОП за всі місяці перебування у 2023 році на ЄП (спецЄП) не сплачував ЄСВ «за себе», ЄСВ-додаток можна взагалі не заповнювати і не подавати навіть у випадках переходу на загальну систему та реєстрації припинення

Податківці з цього приводу висловились у категорії 107.01.01 БЗ3 (більше деталей щодо цього знайдете у статті «ЄСВ-додаток до останньої декларації зі спецЄП: коли не потрібен» // «Податки & бухоблік», 2023, № 72).

Але будьте уважні: інколи краще подати ЄСВ-додаток з нулями, бо на практиці бували проблеми при поданні ліквідаційної декларації без ЄСВ-додатка.

Що ж стосується загальносистемників, то вони подаватимуть ЄСВ-додаток з річною декларацією про доходи. Хоча й їм, скоріш за все, дозволять його не подавати, якщо весь рік не було сплати ЄСВ.

ПДВ-звітність ексспецЄП

Не забуваємо, що з 01.08.2023 поновилася ПДВ-реєстрація у тих ФОП, які до переходу на спецЄП були платниками ПДВ. А це, зокрема, означає, що потрібно подавати щомісячні ПДВ-декларації починаючи з декларації за серпень (граничний строк її подання — 20.09.2023). Декларацію за вересень подаємо не пізніше 20.10.2023 і так далі. Зауважте, що з 01.09.2023 діє оновлений бланк декларації (зі змінами, внесеними наказом Мінфіну від 17.05.2023 № 256). На ньому і звітуємо за серпень і далі (він є в Електронному кабінеті з ідентифікатором F0200125).

Висновки

- ФОП-загальносистемник або той, хто працював на загальній системі частину 2023 року, не звітує про «загальносистемні» доходи до кінця року (звітуватиме у річній декларації про майновий стан та доходи).

- ФОП-єдиноподатник групи 1 чи 2, який не порушує умов перебування у своїй групі, не звітує про доходи до кінця року (звітуватиме у річній декларації єдиноподатника). Але якщо мова про ФОП, який з початку року був у групі 1 чи 2, потім перейшов на спецЄП, а потім знову повернувся у свою групу, то декларацію за три квартали, вважаємо, краще подати.

- ФОП-єдиноподатник групи 3 повинен подати декларацію єдиноподатника за три квартали (не пізніше 09.11.2023), без ЄСВ-додатка.

- У декларації за три квартали показуємо дохід, зароблений на спрощеній системі з 01.01.2023 по 30.09.2023. Втім дохід, зароблений на спецЄП або на загальній системі, тут не показуємо.

- За частину 2023 року, протягом якої ФОП працював на спецЄП, він уже відзвітував у місячних деклараціях спецєдиноподатника. Більше про цей дохід не згадуємо.

- ФОП, які з 01.08.2023 повернулися зі спецЄП у свою групу, де вони були платниками ПДВ, повинні подавати місячні ПДВ-декларації починаючи з декларації за серпень.

За матеріалами сайту i.factor.ua