Глава 24. Особливості обліку на підприємствах ресторанного господарства

24.1. ОСНОВНІ ПОНЯТТЯ

Ресторанне господарство – вид економічної діяльності суб’єктів господарської діяльності з надання послуг щодо задоволення потреб споживачів у харчуванні з організацією дозвілля або без нього.

Основні вимоги до роботи суб’єктів господарювання, які провадять діяльність у сфері ресторанного господарства, встановлено Правилами № 219

Згідно з Правилами № 219

на такі типи:

– ресторан;

– бар;

– кафе;

– їдальня;

– закусочна;

– буфет;

– магазин кулінарних виробів;

– кафетерії;

– фабрики-кухні;

– фабрики-заготівельні.

Тип підприємства ресторанного господарства обирається суб’єктом господарювання самостійно.

Такі підприємства ресторанного господарства, як ресторани і бари, залежно від їхніх розмірів і рівня обслуговування поділяються на три класи:

– перший;

– вищий;

– люкс.

Клас ресторану або бару обирається суб’єктом підприємницької діяльності самостійно з урахуванням рівня обслуговування, технічного оснащення, асортименту тощо.

Основні характеристики типів і класів підприємств ресторанного господарства наведено в листі МЗЕЗторгу України від 09.09.98 р. № 15-03/29-577а.

Діяльність у сфері ресторанного господарства не ліцензується (тобто здійснення цього виду діяльності не потребує придбання ліцензії). Проте якщо підприємство ресторанного господарства планує продавати споживачам алкогольні напої та тютюнові вироби, то йому необхідно отримати ліцензію на торгівлю такими товарами.

Як правило, розрахунки з покупцями на підприємствах ресторанного господарства здійснюються за готівку. Для здійснення торговельної діяльності за готівкові кошти, а також інші готівкові платіжні засоби, з використанням кредитних карток суб’єкту підприємницької діяльності необхідно придбати торговий патент. Крім того, суб’єкти підприємницької діяльності, які здійснюють розрахунки зі споживачами у сфері ресторанного господарства за готівку, зобов’язані проводити такі розрахунки через належним чином зареєстровані реєстратори розрахункових операцій (РРО).

Діяльність підприємств ресторанного господарства має свою специфіку, оскільки поєднує в собі елементи і виробництва, і торгівлі. Саме такою специфікою пояснюються особливості обліку на підприємствах ресторанного господарства. Можна сказати, що бухгалтерський облік на підприємствах ресторанного господарства є певним симбіозом методологій, що застосовуються як у виробничій, так і в торговельній діяльності.

Так, елементом виробництва у сфері ресторанного господарства є безпосередньо сам процес приготування кулінарної страви. До елементів торгівлі можна віднести встановлення торгової націнки, процес реалізації кулінарних виробів, порядок визначення фінансових результатів.

Розглянемо особливості обліку на підприємствах цієї сфери.

Діяльність підприємств ресторанного господарства складається з трьох взаємопов’язаних процесів:

– формування сировинної бази;

– виробництва готової продукції;

– реалізації готової продукції та покупних товарів споживачам.

24.2. ФОРМУВАННЯ СИРОВИННОЇ БАЗИ

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ РУХУ ПРОДУКТІВ І ТОВАРІВ У КОМОРІ

Поняття сировини. Під сировиною у сфері ресторанного господарства розуміється продовольча сировина (продукція рослинного, тваринного, мінерального, синтетичного або біотехнічного походження, що використовується для виробництва продуктів харчування) і продукти харчування (будь-які продукти, які в натуральному вигляді або після відповідної обробки вживаються людиною в їжу або використовуються для пиття). Таким чином, сировиною для підприємства ресторанного господарства є товарно-матеріальні цінності (продукти), які в подальшому піддаються тепловій або холодній кулінарній обробці з метою отримання з них готової продукції.

Господарюючі суб’єкти самостійно вирішують питання забезпечення сировиною (харчовими продуктами, алкогольними напоями, тютюновими виробами тощо), а також предметами матеріально-технічного призначення (обладнанням, меблями, посудом, інвентарем тощо) з урахуванням вимог санітарно-гігієнічних норм і Санітарних правил

На підприємства ресторанного господарства продукти і товари надходять від підприємств харчової промисловості, оптово-роздрібних підприємств торгівлі, а також шляхом закупівель на ринках, у магазинах і в населення.

Продукти і товари, що надійшли на підприємство ресторанного господарства, оприбутковуються за фактичною кількістю в день їх надходження. Запаси продуктів і товарів на підприємствах ресторанного господарства зберігаються у спеціально обладнаних для цього приміщеннях – коморах (складах).

Надходження продуктів і товарів до комори. Приймання продуктів і товарів до комори здійснюється на підставі первинних документів: накладних (типова форма № М-20), товарно-транспортних накладних (типова форма № 1-ТН), закупівельних актів.

Закупівельними актами (рис. 24.2, с. 850) оформляється закупівля сільськогосподарської продукції у населення. Форму закупівельного акта наведено в додатку 5 до Метод рекомендацій № 157

Закуповуючи сільськогосподарську продукцію в населення, необхідно пам’ятати про положення п.п. 165. 1.24 ПКУ [36]: не оподатковуються податком на доходи фізичних осіб (ПДФО) доходи від відчуження безпосередньо власником сільгосппродукції (уключаючи продукцію первинної переробки), вирощеної (виробленої) ним на земельних ділянках, наданих йому в розмірах, установлених Земельним кодексом [44] для :

– ведення особистого селянського господарства, якщо їх розмір не було збільшено внаслідок отриманої в натурі (на місцевості) земельної частки (паю);

– будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибних ділянок);

– ведення садівництва;

– індивідуального дачного будівництва.

Якщо підприємством ресторанного господарства закуповуються продукція і товари у приватних підприємців, то підставою для їх оприбуткування є накладна довільної форми (рис. 24.3, с. 851), виписана підприємцем-продавцем.

З метою первинного обліку підприємства ресторанного господарства можуть використовувати первинні документи як затверджених типових форм, так і форм, розроблених самим підприємством.

Оприбуткування продуктів і товарів у комору оформляється прибутковим ордером (типова форма № М-4) або прибутковою накладною довільної форми. У разі обліку запасів у коморі за продажною вартістю підприємством ресторанного господарства може виписуватися прибуткова наклад на (мал. 24.4, с. 851), у якій зазначаються первісна (купівельна) вартість, сума торговельної націнки та облікова (продажна) вартість прибуткованих продуктів і товарів.

Облік продуктів і товарів у коморі ведеться матеріально відповідальною особою

(комірником) у товарній книзі або картках складського обліку матеріалів типової форми № М-12 чи довільної форми, розробленої підприємством (рис. 24.5, с. 852). Облік запасів ведеться в натуральному вираженні за найменуваннями, кількістю та обліковими цінами на підставі первинних документів.

На кожне найменування продуктів і товарів за сортами відкривається окрема картка або відводиться певна кількість сторінок у товарній книзі. Книга видається комірникові бухгалтерією під розпис. Використані книги здаються в бухгалтерію для зберігання.

Записи в товарній книзі (картці) здійснюються щодня на підставі прибуткових і видаткових документів. Після запису кожної операції виводиться залишок сировини і товарів. Залежно від умов та обсягу роботи комори у строки, встановлені керівником підприємства, дані товарної книги (карток) звіряються з даними бухгалтерії.

Правильність записів у картках (книгах) кількісно-сумового обліку контролюється бухгалтерією.

Аналітичний облік надходження запасів у коморі ведеться за матеріально відповідальними особами в розрізі постачальників.

Вибуття продуктів і товарів із комори. Із комори запаси відпускають у виробництво (на кухню), буфети, філії, магазини кулінарії, дрібнороздрібну мережу.

Підставою для відпуску продуктів і товарів із комори є вимога

до комори (рис. 24.6, с. 852), яка складається з урахуванням потреби в сировині (продуктах) на майбутній день і залишків сировини (продуктів) на початок дня та затверджується керівником підприємства. Форма вимоги наведена в додатку 4 до п. 2.2 Методрекомендацій № 157

Відпуск продуктів і товарів у виробництво і торговельну мережу з комори здійснюється на підставі таких первинних документів:

– накладної на відпуск товарно-матеріальних цінностей (типова форма № М-20)

у разі відпуску продукції стороннім підприємствам-покупцям;

– накладної на відпуск товарів із комори (довільної форми) (виписується в разі відпуску продуктів і товарів у виробництво (кухню) на підставі вимоги в комору, що надходить від завідувача виробництвом (бригадира, шеф-кухаря тощо), а також під час відпуску товарів і тари до структурних підрозділів підприємства (буфетів, барів, кіосків тощо).

Якщо облікові ціни комори і виробництва не збігаються, то при надходженні сировини у виробництво в накладній (рис. 24.7, с. 853) зазначають обидва види облікових цін і вартість сировини за ними.

Для документального оформлення відпуску продуктів може застосовуватися комбінований документ – вимога-накладна довільної форми (рис. 24.8, с. 853).

У накладних зазначаються повне найменування, сорт продуктів і товарів, їхня вага або кількість, ціна, вартість. Накладні виписують у двох примірниках, перший з яких передають особі, яка отримала товар, другий залишається у матеріально відповідальної особи (комірника).

Витрата товарів і продуктів фіксується в картках (книзі) кількісно сумового обліку.

Щодня або у встановлені підприємством строки комірник (матеріально відповідальна особа) складає товарний звіт про рух товарів і продуктів у коморі (рис. 24.9, с. 854). Форма товарного звіту наведена в додатку 6 до Методрекомендацій № 157

У товарному звіті зазначаються залишки товарів і тари на початок дня. Вони повинні відповідати залишкам, зазначеним у попередньому товарному звіті. Після цього заповнюються дані про надходження і вибуття товарів і тари за день. Для цього в хронологічному порядку відображаються всі прибуткові та видаткові первинні документи із зазначенням дати, номера, вартості товарів і тари. Кожен первинний документ записується в товарному звіті окремим рядком.

При невеликому асортименті тари (до 10 найменувань) на зворотному боці товарного звіту заповнюється звіт про рух тари. Якщо тари в наявності більше 10 найменувань, то її складський облік ведеться в товарній книзі матеріально відповідальної особи (комірника).

Підсумки залишків і оборотів з надходження та вибуття тари (у грошовому вираженні) у звіті про рух тари на зворотному боці товарного звіту повинні дорівнювати підсумкам її залишків і оборотів з надходження та вибуття, відображених на лицьовому боці товарного звіту.

Товарний звіт складається у двох примірниках. Перший примірник з доданими до нього прибутковими і видатковими документами передається матеріально відповідальною особою (комірником) у бухгалтерію під підпис на другому примірнику, який залишається у комірника. Бухгалтерія перевіряє правильність складання товарного звіту і доданих до нього документів.

Товарні звіти здаються до бухгалтерії щодня або не рідше ніж один раз на три дні.

Крім товарного звіту, з метою контролю за рухом продуктів і товарів у коморі підприємством може щомісячно складатися відомість обліку продуктів і товарів у коморі довільної форми (рис. 24.10, с. 855). У відомості наводиться перелік продуктів і товарів за коморою, заносяться дані про залишки на початок місяця, надходження і витрати таких продуктів і товарів за місяць, після чого виводяться залишки на кінець місяця. Відомість обліку продуктів і товарів у коморі ведеться в кількісно-вартісному вираженні.

ФОРМУВАННЯ ОБЛІКОВОЇ ВАРТОСТІ ПРОДУКТІВ І ТОВАРІВ У КОМОРІ

Обліковою вартістю продуктів і товарів у коморі може бути:

1) первісна вартість;

2) продажна вартість.

Якщо підприємство ресторанного господарства має широку торговельну мережу (кафе, літні майданчики, бари, відділи кулінарії тощо) і при цьому для кожного зі структурних підрозділів установлено різні рівні націнок, краще використовувати перший варіант визначення облікової вартості, тобто вести облік товарів і продуктів у коморі за первісною вартістю. Первісна вартість продуктів і товарів, що надійшли, визначається відповідно до П(С)БО 9

До переліку витрат, що включаються до первісної вартості товарів, сировини і продуктів харчування, входять транспортно-заготівельні витрати (ТЗВ), пов’язані з придбанням таких запасів. Облік транспортних витрат може бути організовано на підприємствах ресторанного господарства таким чином: вони можуть або безпосередньо включатися до собівартості придбаних запасів при їх надходженні, або загальною сумою обліковуватися на окремому субрахунку рахунка обліку запасів(субрахунок 289 “ТЗВ”). У другому випадку сума транспортно-заготівельних витрат щомісяця розподіляється між залишками запасів на кінець звітного періоду і запасами, що вибули у звітному періоді. Для підприємств ресторанного господарства, як правило, характерний другий спосіб обліку сум ТЗВ. У цьому випадку облік сум ТЗВ підприємствами ресторанного господарства аналогічний обліку цих витрат торговельними підприємствами (див. підрозділ “Особливості обліку транспортно-заготівельних витрат” глави 23 “Особливості обліку товарів у роздрібній торгівлі”).

Порядок формування облікової (первісної) вартості сировини на підприємствах ресторанного господарства розглянуто на прикладі.

Приклад 24.1 Підприємство ресторанного господарства придбало 100 кг картоплі на суму 300 грн. Облік у коморі підприємство веде за купівельними (первісними) цінами.

В обліку підприємства картопля буде оприбуткована та облікована за ціною 3,00 грн. за 1 кг (300 грн. : 100 кг).

Якщо на підприємстві ресторанного господарства і в його структурних підрозділах

установлено єдиний розмір націнки, то доцільно вести облік запасів у коморі за продажною вартістю.

При обліку продуктів і товарів у коморі за продажною вартістю передбачається, що ТМЦ, які надійшли, відображаються в бухгалтерському обліку за ціною їх реалізації покупцям. Тому в цьому випадку облікова (продажна) вартість запасів містить їх первісну вартість і суму торговельної націнки (покликаної забезпечити покриття витрат підприємства ресторанного господарства і принести йому прибуток).

На практиці існує два підходи до встановлення облікової (продажної) вартості продукції (сировини, товарів) і визначення націнки.

Перший із них полягає у визначенні продажної вартості прямим рахунком. У цьому випадку щорічно розпорядженням (наказом) керівника підприємства встановлюється певний розмір торговельної націнки на продукти і товари.

Приклад 24.2 Підприємством ресторанного господарства закуплено курячі стегенця за ціною 30,00 грн. за 1 кг (ціна постачальника без ПДВ – 25,00 грн., сума ПДВ – 5,00 грн.). Облік у коморі підприємства ведеться за продажною вартістю.

Розпорядженням керівника підприємства на курячі стегенця встановлено націнку в розмірі 60 % їх первісної вартості.

Порядок формування облікової (продажної) вартості 1 кг стегенець такий:

Таблиця 24.1

| Послідовність визначення продажної вартості | Порядок розрахунку | Сума, грн. |

| 1. Первісна вартість 1 кг стегенець | 25,00 | 25,00 |

| 2. Торгова націнка підприємства ресторанного господарства (60 % первісної вартості) | 25,00 х 60 % | 15,00 |

| 3. Продажна вартість 1 кг стегенець | 25,00 15,00 | 40,00 |

Такий підхід формування продажної вартості застосовний, якщо підприємство ресторанного господарства закуповує сировину за стабільними цінами, що не змінюються.

Однак найчастіше сировина на підприємство ресторанного господарства надходить із різних джерел, унаслідок чого купівельні (початкові) ціни на один і той самий вид сировини виявляються різними. Щоб ціна реалізації готової продукції, компонентом якої є сировина, що надійшла, була стабільною, нині, як правило, на підприємствах ресторанного господарства застосовується другий підхід визначення облікової вартості сировини, що надійшла. Цей підхід дає змогу досягти на певний період стабільності цін на продукцію. При ньому спочатку встановлюється облікова (продажна) вартість одиниці сировини і зворотним рахунком визначається сума торгової націнки.

Приклад 24.3. Підприємство ресторанного господарства 19 і 22 липня 20ХХ року закупило сир “Голландський”.

19.07.20ХХ р. – сир закуплено за ціною 57,00 грн. за 1 кг (у тому числі ПДВ – 9,60 грн.).

22.07.20ХХ р. – сир закуплено за ціною 60,00 грн. за 1 кг (у тому числі ПДВ – 10,00 грн.).

Облік продуктів і товарів у коморі ведеться за продажною вартістю. Облікова (продажна) вартість сиру встановлена в розмірі 72,00 грн.

Порядок формування облікової (продажної) вартості 1 кг сиру наведено в табл. 24.2.

Таблиця 24.2

| Дата | Найменування | Купівельна вартість, грн. | Облікова (продажна) вартість, грн. | Торгова націнка, грн. | ||

| купівельна (первісна) вартість (без ПДВ) | сума ПДВ | усього | ||||

| 19.07.20ХХ | Сир “Голландський” | 47,4 | 9,6 | 57 | 72 | 15,00 (72,00 – 57,00) |

| 22.07.20ХХ | Сир “Голландський” | 50 | 10,4 | 60 | 72 | 12,00 (72,00 – 60,00) |

Підприємство самостійно обирає, за якою обліковою вартістю (первісною або продажною) обліковувати продукти і товари, що надійшли, у коморі. Обраний спосіб має бути обумовлений у наказі про облікову політику підприємства ресторанного господарства.

ОБЛІК ПРОДУКТІВ І ТОВАРІВ У КОМОРІ

Порядок відображення в обліку господарських операцій підприємствами ресторанного господарства наведено в Методрекомендаціях № 157

У цьому документі розглядаються методологічні особливості бухгалтерського обліку на підприємствах ресторанного господарства відповідно до вимог

П(С)БО.

Згідно з Методрекомендаціями № 157

Облік надходження продуктів і товарів до комори. Прибуткування продуктів і товарів до комори відображається в обліку таким чином.

Якщо обліковою вартістю комори є первісна вартість, то на купівельну (первісну) вартість продуктів і товарів, що надійшли до комори, робиться проводка Дт 281 – Кт 631, 372 (та інші рахунки розрахунків з постачальниками).

Якщо обліковою вартістю комори є продажна вартість, то для обліку націнки підприємство ресторанного господарства використовує субрахунок 285 “Торгова націнка” рахунка 28 “Товари”. У цьому випадку суму торгової націнки на продукти і товари, що надійшли до комори, відображають проводкою Дт 281 – Кт 285.

Облік наявності та руху тари під товарами і порожньої тари ведуть на субрахунку 284

“Тара під товарами”. Підприємства ресторанного господарства можуть вести облік тари за середніми цінами, що встановлюються керівництвом підприємства за видами (групами) тари і цінами на тару. Різниця між цінами придбання і середніми обліковими цінами на тару відноситься на субрахунок 285.

Облік надходження запасів до комори розглянемо на прикладах.

Приклад 24.4 Підприємство ресторанного господарства придбало в постачальника продукти харчування на суму 120,00 грн. (у тому числі ПДВ – 20,00 грн.). Облік товарів у коморі ведеться за первісною вартістю.

У бухгалтерському обліку операції з надходження продуктів харчування відобразяться таким чином (табл. 24.3):

Таблиця 24.3

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| У разі якщо оплата здійснюється після отримання продуктів | ||||

| Прибуткова накладна | 1. Отримано продукти від постачальника | 281 | 631 | 100 |

| Податкова накладна постачальника | 2. Відображено податковий кредит з ПДВ | 641 | 631 | 20 |

| Платіжне доручення | 3. Перераховано оплату постачальнику за продукти | 631 | 311 | 120 |

| У разі передоплати | ||||

| Платіжне доручення | 1. Перераховано передоплату постачальнику | 371 | 311 | 120 |

| Податкова накладна постачальника | 2. Відображено податковий кредит з ПДВ | 641 | 644 | 20 |

| Прибуткова накладна | 3. Отримано продукти від постачальника | 281 | 631 | 100 |

| Прибуткова накладна | 4. Відображено суму ПДВ | 644 | 631 | 20 |

| Бухгалтерська довідка | 5. Відображено залік передоплати постачальнику | 631 | 371 | 120 |

Приклад 24.5 Підприємство ресторанного господарства придбало в постачальника товари на суму 1200,00 грн. (у тому числі ПДВ – 200,00 грн.). Облік товарів у коморі ведеться за продажною вартістю. На товари, що надійшли, нараховано торгову націнку в сумі 1500,00 грн.

У бухгалтерському обліку операції відобразяться такими записами (табл. 24.4):

Таблиця 24.4

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Прибуткова накладна | 1. Отримано товари від постачальника | 281 | 631 | 1000 |

| Податкова накладна постачальника | 2. Відображено податковий кредит з ПДВ | 641 | 631 | 200 |

| Платіжне доручення | 3. Перераховано оплату постачальнику за товар | 631 | 311 | 1200 |

| Прибуткова накладна | 4. Нараховано торгову націнку | 281 | 285 | 1500 |

Приклад 24.6 Для купівлі картоплі підзвітній особі з каси підприємства ресторанного господарства видано суму в 70,00 грн. Підзвітна особа придбала на ринку у фізичної особи 20 кг картоплі за ціною 3,00 грн. за 1 кг на суму

60,00 грн. Залишок невикористаних грошових коштів (10,00 грн.) разом з авансовим звітом повернуто підзвітною особою до каси підприємства.

Облік товарів у коморі підприємства ресторанного господарства ведеться за продажною вартістю.

На товар, що надійшов, нараховано торгову націнку в сумі 26,00 грн.

У бухгалтерському обліку операції відобразяться такими записами (табл. 24.5):

Таблиця 24.5

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Видатковий касовий ордер | 1. Видано з каси підзвітній особі грошові кошти на купівлю картоплі | 372 | 301 | 70 |

| Прибуткова накладна | 2. Оприбутковано картоплю, закуплену підзвітною особою (на підставі затвердженого авансового звіту) | 281 | 372 | 60 |

| Прибуткова накладна | 3. Нараховано торгову націнку | 281 | 285 | 26 |

| Прибутковий касовий ордер | 4. Підзвітною особою повернуто залишок невикористаних грошових коштів | 301 | 372 | 10 |

Облік вибуття продуктів і товарів із комори. При вибутті запасів їх оцінка здійснюється відповідно до методів, запропонованих п. 16 П(С)БУ 9

Так, вартість продуктів і товарів, що вибувають, за умови, що вони обліковуються в коморі за первісною вартістю, може визначатися методом:

1) середньозваженої собівартості. Цей метод зручний для підприємств, що мають велику кількість запасів різної номенклатури. Оскільки в ході

ведення господарської діяльності вартість одного і того ж виду запасів може коливатися, то за кожною одиницею запасів визначається їх середня (середньозважена) вартість;

2) собівартості перших за часом надходження запасів (метод ФІФО) (коли

запаси, що вибувають, оцінюються за собівартістю запасів, що надійшли першими за часом (“перші надійшли – перші й списуються”);

3) нормативних витрат. Такий метод оцінки вибуття запасів може застосовуватися

на підприємствах ресторанного господарства, що реалізують страви та кулінарні вироби постійного асортименту, при виготовленні яких застосовуються постійні норми витрат продуктів (сировини), наприклад, у їдальнях, пиріжкових, чебуречних тощо. З метою забезпечення максимального наближення нормативних витрат до фактичних витрат застосовані норми витрат, асортимент страв і кулінарних виробів, ціни повинні постійно перевірятися і переглядатися;

4) ідентифікованої собівартості. Цей метод може застосовуватися при вибутті запасів, що використовуються для обслуговування банкетів або виготовлення страв, кулінарних виробів за індивідуальним замовленням;

5) якщо на підприємстві ресторанного господарства запаси в коморі обліковуються за продажною вартістю, підприємство може визначати вартість запасів, що вибувають, методом ціни продажу.

Із комори продукти і товари відпускають у виробництво (кухню), буфети, філії, кафе, бари, роздрібну мережу.

Відпуск продуктів і товарів із комори у виробництво (кухню) відображають проводкою Дт 23 “Виробництво” – Кт 281 “Товари на складі”.

Відпуск продуктів і товарів у буфети, бари, роздрібну мережу відображають проводкою

Дт 282 “Товари в торгівлі” – Кт 281 “Товари на складі”.

Якщо обліковою ціною продуктів і товарів у коморі є первісна вартість, то формування продажної вартості продуктів і товарів у підрозділах підприємства ресторанного господарства відображається бухгалтерськими записами Дт 23,

282 – Кт 285 на суму торгової націнки відповідного підрозділу.

Облік вибуття продуктів і товарів із комори розглянемо на прикладах. Приклад 24.7. Облік запасів у коморі ведеться за первісною вартістю. Із комори підприємства відпущено у виробництво продукти і товари на суму 500 грн. і в буфет на суму 250 грн.

На підприємстві встановлено такі розміри торгової націнки:

– у виробництві – на рівні 140 % первісної вартості запасів;

– у буфеті – на рівні 110 % первісної вартості запасів.

В обліку операції відобразяться такими записами (табл. 24.6):

Таблиця 24.6

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Накладна на відпуск товарів із комори | 1. Відпущено продукти і товари у виробництво (за первісною вартістю) | 23 | 281 | 500 |

| Накладна на відпуск товарів з комори | 2. Відображено суму торгової націнки | 23 | 285 | 700,00 (500,00 х х 140 %) |

| Накладна на відпуск товарів з комори | 3. Відпущено продукти і товари в буфет (за первісною вартістю) | 282/ Буфет | 281 | 250 |

| Накладна на відпуск товарів із комори | 4. Відображено суму торгової націнки | 282/ Буфет | 285 | 275,00 (250,00 х х 110 %) |

Приклад 24.8 Облік запасів у коморі ведеться за продажною вартістю. З комори підприємства відпущено у виробництво продуктів і товарів на суму

1200,00 грн., у буфет – на суму 525,00 грн.

В обліку операції відобразяться таким чином (табл. 24.7).

Таблиця 24.7

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Накладна на відпуск товарів із комори | 1. Відпущено продукти і товари у виробництво (за продажною вартістю) | 23 | 281 | 1200 |

| Накладна на відпуск товарів із комори | 2. Відпущено продукти та товари у буфет (за продажною вартістю) | 282 | 281 | 525 |

Підприємства, що використовують журнально-ордерну форму обліку, синтетичний облік товарів у коморі ведуть у Журналі за ф. № 5 (5А), затвердженою наказом № 356 [139].

Малі підприємства для цих цілей використовують Відомість ф. № 2-м, форма якої затверджена наказом № 422 [140].

Облік вибуття продуктів і товарів із комори нерозривно пов’язаний з обліком їх надходження у виробництво (на кухню) і структурні підрозділи.

24.3. ВИРОБНИЦТВО ГОТОВОЇ ПРОДУКЦІЇ

На підставі збірників рецептур підприємство ресторанного господарства розробляє асортиментний перелік страв, виробів, напоїв.

Вибір рецептів страв залежить від багатьох умов, зокрема від типу і класу підприємства ресторанного господарства, контингенту відвідувачів тощо.

Нині діє кілька збірників рецептур. Основними з них

є Збірник рецептур страв і кулінарних виробів для підприємств ресторанного господарства 1980 року (далі – Збірник рецептур 1980 р.) і Збірник рецептур страв і кулінарних виробів для підприємств ресторанного господарства 1982 року (далі – Збірник рецептур 1982 р.).

Збірники включають 16 розділів із рецептурами та технологіями приготування

страв, додатки (нормативні матеріали, що дають змогу визначити витрати сировини,

вихід напівфабрикатів і готових страв, розміри втрат під час теплового оброблення страв і кулінарних виробів), а також таблиці тривалості теплового оброблення деяких продуктів та їх взаємозамінності.

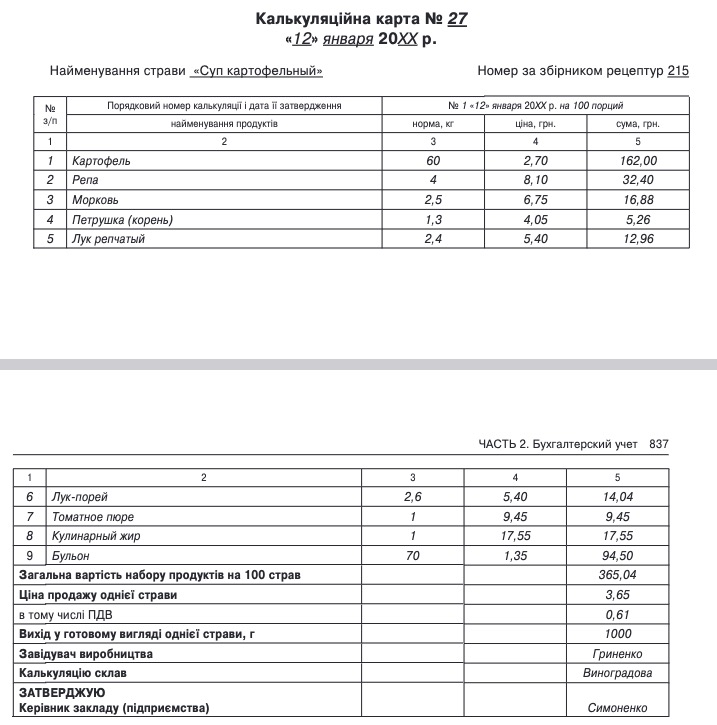

Для більшості страв наведено кілька (два-три) варіантів рецептур. У рецептурах першого варіанта порівняно з рецептурами другого і третього варіантів передбачено ширший асортимент сировини, підвищені норми вкладення компонентів, а також складніше оформлення страв. Так, наприклад, для супу картопляного (розкладка № 215 за Збірником рецептур 1980 р.) встановлено такі норми закладок:

Найменування страви “Суп картопляний”

за Збірником рецептур 1980 р., розкладка № 215

| № п/п | Найменування сировини | I і II варіанти закладання | III варіант закладки | ||

| брутто | нетто | брутто | нетто | ||

| 1 | Картопля | 600 | 450 | 600 | 450 |

| 2 | Ріпа | 40 | 30 | – | – |

| 3 | Морква | 25 | 20 | 50 | 40 |

| 4 | Петрушка (корінь) | 13 | 10 | – | – |

| 5 | Цибуля ріпчаста | 24 | 20 | 48 | 40 |

| 6 | Цибуля-порей | 26 | 20 | – | – |

| 7 | Томатне пюре | 10 | 10 | – | – |

| 8 | Кулінарний жир або жир тваринний топлений харчовий | 10 | 10 | 10 | 10 |

| 9 | Бульйон або вода | 700 | 700 | 700 | 700 |

| Вихід, г | – | 1000 | – | 1000 | |

Підприємство ресторанного господарства обирає один із запропонованих варіантів рецептур. За наявності попиту підприємство ресторанного господарства також може готувати окремі страви за рецептурами іншого варіанта. Проте не дозволяється виготовляти одночасно одну й ту саму страву за кількома варіантами норм закладок, а також включати до сировинного набору норми закладання продуктів з різних варіантів.

Відповідальність за дотримання норм закладання продуктів покладається на кухаря. Крім загальновідомих збірок рецептур 1980, 1982 рр. (які є актами

законодавства СРСР), порівняно нещодавно в Україні з’явилася вітчизняна збірка рецептур – Збірник рецептур національних страв і кулінарних виробів

Нарівні із загальновідомими збірниками цей Збірник

документом і може використовуватися підприємствами ресторанного господарства всіх форм власності. Збірник

У Збірнику

Перелік збірників рецептур, що діють нині, наведено в додатку 1 до Методрекомендацій № 157

Таблиця 24.8

| Чинні збірники рецептур | |

| назва збірника рецептур | документ, яким затверджено (видано) збірник |

| Збірник рецептур національних страв і кулінарних виробів для підприємств громадського харчування | Наказ МВЕСторгу від 06.07.99 р. № 484 |

| Збірник рецептур страв і кулінарних виробів для підприємств громадського харчування | Наказ Мінторгу СРСР від 12.12.80 р. № 310 |

| Збірник рецептур страв для харчування школярів | Наказ Мінторгу УРСР від 24.12.85 р. № 341 |

| Збірник рецептур страв дієтичного харчування для підприємств громадського харчування | Лист Мінторгу СРСР від 10.07.87 р. № 0132-75 |

| Збірник рецептур на торти, тістечка, кекси та рулети | М., Пищепром, 1978, ч. I, II, III |

| Збірник рецептур борошняних кондитерських і булочних виробів для підприємств громадського харчування | Лист Мінторгу СРСР від 30.12.83 р. № 0176-75 |

Крім страв, рецептура яких наведена в збірниках, підприємства ресторанного господарства можуть виготовляти фірмові страви.

До фірмових страв належать страви (кулінарні, борошняні, кондитерські вироби), які виготовляють у

лия), що виготовляються в конкретному закладі (підприємстві) ресторанного господарства за оригінальною авторською рецептурою з присвоєнням їй фірмової назви, на яку поширюється право захисту інтелектуальної власності (ДСТУ 3862-99 “Громадське харчування. Терміни та визначення”).

Фірмові страви та вироби мають відповідати вимогам ГОСТ 30390-95 “Громадське харчування. Кулінарна продукція, що реалізується населенню. Загальні технічні умови” та іншим чинним нормативним документам на такі вироби.

Порядок розроблення та затвердження технологічної документації на фірмові

страви, кулінарні та борошняні кондитерські вироби на підприємствах ресторанного господарства затверджено наказом № 210

Фірмові страви та вироби готують кваліфіковані кухарі та кондитери, які мають спеціальну професійну освіту (підготовку).

На фірмові страви та вироби суб’єктом господарювання у сфері ресторанного господарства мають бути складені технологічні карти (форми технологічних карт наведені в додатках до наказу № 210

Розроблені технологічні карти узгоджуються з територіальною санітарно-епідеміологічною службою і затверджуються керівником підприємства ресторанного господарства.

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ВИРОБНИЦТВА ГОТОВОЇ ПРОДУКЦІЇ

Форми первинних документів з виробництва готової продукції наведено в Методрекомендаціях № 157

На практиці використовуються не всі форми, оскільки особливості організації технологічного процесу багатьох підприємств ресторанного господарства не вимагають заповнення всіх первинних документів, згаданих у Методрекомендаціях № 157

Добова потреба в сировині визначається на підставі плану-меню(додаток

3 до Методрекомендацій № 157

План-меню зазвичай складається тими підприємствами ресторанного господарства, які за наявності узгодженого асортименту переліку страв і кулінарних виробів щоденно готують тільки їх невелику частину. В основному це шкільні, студентські їдальні, їдальні підприємств, будинків відпочинку, санаторіїв. Ці підприємства пропонують відвідувачам обмежений перелік страв і кулінарних виробів (на сніданок, обід і вечерю), які протягом певного періоду часу “замінюють” одна одну. Іншими словами, їдальня може мати у своєму асортиментному переліку десять перших страв, але щодня готувати тільки 3 – 4 їхні найменування.

Завідувач виробництва щодня складає план-меню, у якому вказує найменування страви (кулінарного виробу, напою), її номер за збірником рецептур або технологічною картою (для фірмових страв), необхідну кількість і вартість кожної страви (кулінарного виробу, напою). План-меню складається напередодні дня приготування. Страви в плані-меню групуються за видами: холодні закуски, перші, другі страви, десерт, напої.

У зазначених вище закладах ресторанного господарства план-меню необхідний, оскільки є керівництвом до дії для кухні. Інакше йде справа на тих підприємствах ресторанного господарства, які щодня представляють відвідувачам практично весь свій асортиментний перелік страв. До таких підприємств належать ресторани, бари, кафе тощо. Навіть за величезного бажання неможливо знати точно, які страви будуть замовлені. Тому таким підприємствам немає необхідності складати план-меню, оскільки обрані відвідувачем страви готуються безпосередньо після прийняття замовлення.

Для отримання з комори продуктів (сировини) завідувач виробництвом або інша матеріально відповідальна особа оформляє вимогу в комору. Вимога є підставою для відпуску продуктів і товарів із комори у виробництво (кухню).

Сировина у виробництві оприбутковується на підставі накладної на відпуск товарів

з комори. Якщо на підприємстві ресторанного господарства відсутня комора, сировина може оприбутковуватися прибутковою накладною на підставі накладних, товарно-транспортних накладних, закупівельних актів та інших документів безпосередньо на кухню.

Облік руху продуктів (сировини) ведеться в кількісному і вартісному вираженні за кожною матеріально відповідальною особою. Прихід сировини обліковується за вагою брутто (вагою необробленої сировини), напівфабрикати – за вагою нетто.

Відпуск готових виробів кухні та списання з виробництва вартості сировини, витраченої на приготування готових виробів, здійснюються на підставі:

– денних забірних листів;

– накладних, накладних на повернення товарів у комору;

– замовлення-рахунку;

– акта про реалізацію готових виробів кухні за готівку;

– акта про реалізацію та відпуск виробів кухні;

– акта про продаж і відпустку виробів кухні.

Денними забірними листами (додаток 10 до Методрекомендацій № 157

Бланки денних забірних листів (рис. 24.11, с. 855) нумеруються і видаються в бухгалтерії кожній матеріально відповідальній особі. Факт видачі фіксується у спеціальному журналі та підтверджується особистим підписом особи, яка отримує бланки. Денні забірні листи оформляються щодня у двох примірниках окремо на кожну матеріально відповідальну особу. Перший примірник передається особі, яка отримала кулінарні вироби з кухні. Другий примірник денного забірного листа залишається у матеріально відповідальної особи.

У денному забірному листі зазначаються найменування страв, кулінарних виробів, одиниця виміру, продажна ціна, кількість за годинами відпуску, загальна кількість і вартість відпуску. Після закінчення робочого дня за кожним забірним листом підбиваються підсумки натуральних показників і визначається вартість відпущеної продукції. У забірному листі також відображається повернення нереалізованої продукції на виробництво.

Замовленням-рахунком (додаток 11 до Методрекомендацій № 157

Акт про реалізацію готових виробів кухні за готівку (додаток 7 до Методрекомендацій № 157

Акт про реалізацію та відпустку виробів кухні (додаток 8 до Методрекомендацій № 157

Якщо форма розрахунків зі споживачами не дає змоги отримати дані про реалізацію виробів кухні за найменуваннями, кількістю та їхньою вартістю, то складають Акт про продаж і відпуск виробів кухні (додаток 9 до Методрекомендацій

№ 157

Щодня завідувач виробництва звітує перед бухгалтерією за реалізовану продукцію, відпущені товари і витрату сировини на виробництві. Звіт про рух продуктів і тари на кухні (додаток 13 до Методрекомендацій № 157

Прибуткова частина звіту заповнюється на підставі прибуткових документів на отримання продуктів і товарів із комори та від постачальників (накладних, вимог-накладних, товарно-транспортних накладних, закупівельних актів). Видаткова частина звіту заповнюється за даними документів про відпуск і реалізацію готових виробів: денних забірних листів, накладних, накладних на повернення товарів у комору, актів про реалізацію за готівку, актів на псування та інших первинних документів.

До звіту також додаються план-меню та один примірник меню.

При складанні звітності щодо руху спецій і солі на кухні необхідно враховувати таке. У рецептурах деяких страв не містяться норми витрат спецій і солі (наприклад, у рецептурах перших страв). У таких випадках необхідно користуватися нормами їх витрат, наведеними у вступній частині збірників рецептур. Крім того, витрата солі, перцю, оцту, гірчиці включає кількість, що подається на столи. Методрекомендаціями № 157

КАЛЬКУЛЮВАННЯ ВАРТОСТІ ПРОДУКЦІЇ

Особливість ціноутворення на підприємствах ресторанного господарства полягає в тому, що в цій галузі собівартість продукції, що випускається, не визначається. Проте на кожен виріб розраховується ціна реалізації – продажна ціна, за якою продукція реалізується покупцям. При визначенні ціни реалізації враховуються не всі витрати, пов’язані з виробництвом продукції, а тільки сировинна складова (витрати продуктів на випуск кулінарних виробів).

Ціна реалізації виробів визначається методом калькуляції. Розрахунок ціни реалізації виробу проводиться в калькуляційній картці. Форма калькуляційної картки наведена в додатку 2 до Методрекомендацій № 157

Підприємства ресторанного господарства можуть реалізовувати як продукцію власного виробництва, так і покупні товари.

Продукція власного виробництва – продукція, яку виробляють заклади ресторанного господарства і продають як кулінарну продукцію, булочні та борошняні кондитерські вироби(п. 1.3 Правил № 219

Куплений товар – товар, що купується суб’єктом господарської діяльності сфери ресторанного господарства для подальшого перепродажу споживачам без видозміни (порціонування, нарізання, додаткового оформлення)(п. 1.3 Правил № 219

Калькуляційні картки складаються як на продукцію власного виробництва, так і на покупні товари. Розглянемо калькулювання ціни реалізації таких виробів.

Визначення ціни реалізації продукції власного виробництва.

Підставою для калькуляції слугують плани-меню і норми вкладення сировини, передбачені збірниками рецептур. У калькуляційну картку вносять дані про вартість продуктів (сировини), що входять до рецептури кулінарного виробу.

Калькуляцію можна скласти: на 100 порцій, якщо Збірником рецеп тур

У збірниках рецептур наведені норми закладання в брутто для необробленої сировини і в нетто – для сировини, що пройшла кулінарну обробку (соусів, гарнірів), напівфабрикатів. Для сировини, готової до вживання без попередньої кулінарної обробки (наприклад, масло вершкове, сметана), маса брутто збігається з масою нетто. Спеції та сіль включають до калькуляції за нормами закладки з урахуванням подачі на стіл.

Порядок складання калькуляції (заповнення калькуляційної картки) такий:

1) у картку заносяться назви продуктів, передбачених рецептурою страви, кулінарного виробу;

2) визначається кількість сировини і продуктів за нормами брутто (за вагою нетто – для напівфабрикатів), наведеними у Збірнику рецептур

3) відображається облікова ціна 1 кг кожного компонента за даними бухгалтерського обліку;

4) визначається загальна вартість кожного компонента шляхом множення його кількості на облікову вартість;

5) визначається загальна вартість сировинного набору з розрахунку на 100 страв (10 кг), яка відображається за рядком “Загальна вартість набору продуктів на 100 страв” у графі “Сума”;

6) визначається ціна продажу 1 страви (кулінарного виробу) шляхом ділення загальної вартості сировинного набору на 100 порцій (10 кг). Вона відображається в графі “Сума” за рядком “Ціна продажу однієї страви”;

7) за рядком “Вихід у готовому вигляді однієї страви” проставляється вихід страви в грамах. Вихід других страв вказується двома значеннями (через дріб): вага основного продукту, вага гарніру і соусу.

Особливе місце в кулінарії займають гарніри. Як правило, норма гарніру на порцію становить 100 грамів і 150 грамів. Однак таку норму можна збільшити (наприклад, до 200 грамів) або зменшити (наприклад, до 50 грамів). Якщо прийнято рішення про зміну норми гарніру на порцію, то під час калькуляції його відпускної ціни можливий перерахунок норм закладання сировини. Наприклад, Збірником рецептур

Дані калькуляційної картки підтверджуються підписом завідувача виробництва і затверджуються керівником підприємства.

Визначені таким чином відпускні ціни страв (кулінарних виробів) зберігаються до зміни сировинного набору або зміни вартості продуктів (сировини). У разі настання зазначених змін визначаються нові ціни страв (кулінарних виробів). Розрахунок нової ціни заноситься у вільні графи калькуляційної картки із зазначенням дати такого розрахунку. Нова ціна має бути підтверджена завідувачем виробництва і затверджена керівником підприємства. Ще раз звернемо увагу, що ціна реалізації розраховується з обов’язковим заповненням калькуляційної картки на кожен вид страви, кулінарного виробу, напою, включно з гарнірами та соусами.

При калькуляції продажної ціни страви (кулінарного виробу) важливе значення має те, за якою обліковою вартістю обліковуються продукти.

У разі обліку продуктів і сировини за первісною вартістю калькуляція складається в такому порядку. До калькуляційної картки заносяться облікові (первісні) вартості відповідних продуктів. Визначається вартість сировинного набору, сума націнки, вартість сировинного набору з націнкою і ціна продажу однієї страви.

Цей спосіб дає можливість встановлювати націнки диференційовано за видами страв, що дає змогу швидко реагувати на зміну попиту під час реалізації однієї й тієї самої страви в денний і вечірній час. Однак такий спосіб побудови калькуляційної картки прийнятний, якщо покупні ціни на продукти відносно стабільні.

У сучасних ринкових умовах купівельні ціни на товар часто змінюються, у зв’язку з чим у кожному випадку зміни цін внесення змін до калькуляційної картки та визначення нової ціни реалізації є досить трудомістким процесом. Тому, як правило, підприємства ресторанного господарства ведуть облік продуктів і товарів за продажною вартістю. У цьому випадку калькуляційна картка заповнюється таким чином: до неї заносяться продажні ціни продуктів, після

чого визначаються продажна вартість сировинного набору і безпосередньо продажна ціна однієї страви.

Розглянемо на прикладах порядок визначення ціни реалізації страви та заповнення калькуляційної картки у випадках, коли:

– облік продуктів і товарів у коморі ведеться за первісною вартістю;

– облік продуктів і товарів у коморі ведеться за продажною вартістю.

Приклад 24.9. Заповнимо калькуляційну картку страви “Суп картопляний”

(розкладка № 215 за Збірником рецептур 1980 р.). Облік запасів у коморі ведеться за первісною вартістю. Націнка підприємства ресторанного господарства становить 170 % первісної вартості.

Визначення ціни реалізації покупних товарів. На підприємствах ресторанного господарства, поряд з продукцією власного виробництва, реалізуються покупні товари: цукерки, кондитерські вироби, цитрусові, фрукти, соки тощо. Розрахунок відпускної ціни покупних товарів, що реалізуються, також має бути оформлений калькуляційними картками. Допускається оформлення розрахунку відпускної ціни за групами товарів, наприклад: фрукти, цукерки, тістечка, соки тощо.

Розглянемо порядок визначення ціни реалізації покупних товарів.

Продаж покупних товарів може здійснюватися або на вагу, або поштучно. Не допускається продаж одного товару одночасно на вагу і поштучно.

Якщо покупні товари реалізуються покупцям на вагу, то розраховується продажна ціна 100 грамів товару.

Приклад 24.11. Заповнимо калькуляційну картку на фрукти, що реалізуються на вагу

фрукти. У картці наведено товари за продажною вартістю (облік запасів у коморі ведеться за продажною вартістю). Калькуляція складена з розрахунку

10 кг товару кожного найменування та облікової (продажної) ціни за 1 кг.

Якщо підприємство ресторанного господарства реалізує покупні товари поштучно, то визначається ціна реалізації 1 штуки товару. Для цього вартість 1 кг товару ділиться на середню кількість штук товару в кілограмі. Середня кількість штук у кілограмі визначається шляхом фактичного перерахунку.

Приклад 24.12. Заповнимо калькуляційну картку на поштучно реалізовані

цукерки “Алеко”. У картці наведено продажну вартість цукерок (облік запасів у коморі ведеться за продажною вартістю).

Завершуючи розгляд особливостей калькулювання у сфері ресторанного господарства, зауважимо, що підприємства ресторанного господарства, які виготовляють кондитерські вироби та напівфабрикати, згідно з п. 2.5 Методрекомендацій № 157

При цьому такі підприємства під час калькулювання виробничої собівартості враховують усі поточні витрати на виробництво кондитерських виробів і напівфабрикатів.

ОБЛІК ВИРОБНИЦТВА ГОТОВОЇ ПРОДУКЦІЇ

Згідно з п. 2.2 Методрекомендацій № 157

Аналітичний облік товарів і сировини ведеться за кожним виробництвом і матеріально відповідальною особою.

Синтетичний облік товарів і сировини у виробництві ведеться на рахунку 23 “Виробництво”. За дебетом цього рахунка відображається вартість сировини, що надійшла у виробництво, а за кредитом – вартість сировини, використаної для приготування продукції власного виробництва, вартість запасів, повернутих у комору, вартість нестачі продуктів і товарів. Дебетове сальдо рахунка 23 показує вартість залишків сировини, що не пройшла кулінарну обробку, сировини в напівфабрикатах і готових виробах, що не реалізовані та перебувають на підприємстві.

* Кількість цукерок в 1 кг визначено шляхом фактичного перерахунку.

Відпуск запасів із комори у виробництво відображається проводкою Дт 23 – Кт 281. Якщо облікові вартості запасів у коморі та на виробництві різні, то на суму торгової націнки виробництва робиться проводка Дт 23 – Кт 285.

Нижче наведено типову кореспонденцію рахунків з обліку продуктів і товарів

у виробництві (табл. 24.9).

Таблиця 24.9

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | |

| дебет | кредит | ||

| 1. Надходження товарів і сировини: | |||

| Накладна на відпуск товарів із комори | – з комори (за обліковою вартістю) | 23 | 281 |

| Прибуткова накладна | – від постачальника | 23 | 631 |

| Прибуткова накладна | – від підзвітної особи | 23 | 372 |

| Податкова накладна постачальника | – на суму ПДВ | 641 | 631, 372 |

| Накладна на відпуск товарів із комори | 2. Відображено націнку на вартість сировини, що надійшла у виробництво | 23 | 285 |

| Звіт про рух продуктів і тари на кухні | 3. Списано сировину, використану на виготовлення продукції | 902 | 23 |

| 4. Повернення продукції з кухні до комори: | |||

| Накладна на відпуск товарів з кухні | – на облікову вартість продукції в коморі | 281 | 23 |

| Накладна на відпуск товарів з кухні | – на суму торгової націнки (якщо облікові ціни в коморі нижчі ніж у виробництві) | 285 | 23 |

| Х | 5. Відпущено продукцію в буфети і роздрібну мережу: | ||

| Денний забірний лист, накладна | – на облікову вартість продукції буфета | 282 | 23 |

| Накладна | – на суму торгової націнки (якщо націнка продукції в буфеті нижча, ніж у виробництві) | 285 | 23 |

| Накладна | – на суму торгової націнки (якщо націнка продукції в буфеті вища, ніж у виробництві) | 282 | 285 |

| Х | 6. Повернення товарів у виробництво з буфетів і роздрібної мережі: | ||

| Денний забірний лист | – на облікову вартість товарів виробництва | 23 | 282 |

| Денний забірний лист, бухгалтерська довідка | – на суму торгової націнки (якщо націнка продукції в буфеті нижча, ніж у виробництві) | 23 | 285 |

| Денний забірний лист, бухгалтерська довідка | – на суму торгової націнки (якщо націнка продукції в буфеті вища, ніж у виробництві) | 285 | 282 |

24.4. РЕАЛІЗАЦІЯ ГОТОВОЇ ПРОДУКЦІЇ ТА ТОВАРІВ

Підприємство ресторанного господарства зобов’язане забезпечити наявність страв, напоїв, виробів, зазначених у меню, прейскуранті, асортиментному переліку, протягом усього робочого дня або періоду, визначеного для їх реалізації (сніданок, обід, вечеря).

Види платних і безоплатних послуг, порядок розрахунків зі споживачами та методи обслуговування (самообслуговування, обслуговування офіціантами, комбінований метод) визначаються господарюючим суб’єктом відповідно до типу і класу підприємства ресторанного господарства.

При всіх методах обслуговування здійснюється попереднє сервірування столів за спрощеною або повною формою – залежно від типу і класу підприємства ресторанного господарства.

Реалізація продукції ресторанного господарства за межами підприємств здійснюється у спеціально відведених для цього місцях з дозволу органів санітарно-епідеміологічного нагляду. При цьому для продукції, що реалізовується, обов’язково мають бути дотримані температурний режим зберігання та вимоги Санітарних правил

У бухгалтерському обліку вартість реалізованих товарів списують з рахунка 23

“Виробництво” в дебет субрахунку 902 “Собівартість реалізованих товарів” на підставі даних звітів матеріально відповідальних осіб і документів

про реалізацію. Зверніть увагу, що у сфері ресторанного господарства при приготуванні страв і кулінарних виробів не використовується рахунок 26 “Готова продукція”. Винятком є порядок обліку готової продукції в самостійних цехах з виробництва кондитерських виробів і напівфабрикатів. Так, відповідно до п. 2.5

Методрекомендацій № 157

Собівартість реалізованих товарів і продукції підприємства ресторанного господарства, як правило, визначають методом ціни продажу. Для цього наприкінці місяця розраховують суму торгових націнок за реалізованими товарами.

Методрекомендації № 157

– проводками Дт 902 – Кт 23 і Дт 23 – Кт 285 (методом “червоне сторно”); у такому разі на субрахунок 902 списується безпосередньо собівартість реалізованих виробів;

– проводками Дт 902 – Кт 23 і Дт 902 – Кт 285 (методом “червоне сторно”); у цьому випадку спочатку на субрахунок 902 списується продажна вартість реалізованих виробів, а потім з метою визначення собівартості реалізованих виробів така продажна вартість коригується на величину торгової націнки.

Водночас на практиці застосовується ще один варіант відображення в обліку суми торговельних націнок, що припадають на реалізовані товари: проводкою Дт 285 – Кт 282 або методом “червоне сторно” зворотною кореспонденцією цих рахунків (Дт 282 – Кт 285).

Підприємство ресторанного господарства самостійно обирає порядок відображення в бухгалтерському обліку сум торгової націнки, що припадає на реалізовані товари.

Облік реалізації розглянемо на прикладі.

Приклад 24.13. Облік запасів у коморі ведеться за продажною вартістю.

На підприємстві ресторанного господарства залишки продуктів і товарів склали 4593,00 грн., у тому числі:

– у коморі (дебет субрахунку 281) – 1800,00 грн.;

– у барі (дебет субрахунку 282) – 2793,00 грн.

Сума торгової націнки (кредит субрахунку 285), що припадає на залишки продуктів і товарів, – 1568,00 грн.

Собівартість реалізованих виробів підприємство визначає методом ціни продажу.

Протягом місяця на підприємстві ресторанного господарства здійснено такі господарські операції (табл. 24.10):

Таблиця 24.10

| № п/п | Зміст господарської операції | Купівельна вартість, грн. | Продажна вартість, грн. | ||

| усього | у тому числі | ||||

| усього | купівельна (первісна) вартість (без ПДВ) | сума ПДВ | |||

| 1 | Придбано продукти і товари в комору. Нараховано торгову націнку 1190,00 грн. | 1020 | 850 | 170 | 2040 |

| 2 | З комори на кухню відпущено продукти | – | – | – | 900 |

| 3 | З комори до бару відпущено покупні товари | – | – | – | 1600 |

| 4 | З кухні до бару передано продукцію власного виробництва | – | – | – | 240 |

| 5 | Реалізовано покупні товари за готівковий розрахунок | – | – | – | 3240 |

| 6 | Реалізовано продукцію власного виробництва за готівковий розрахунок | – | – | – | 660 |

Нижче наведено розрахунок середнього відсотка торговельних націнок (табл. 24.11).

Таблиця 24.11

| Показник | Одиниця виміру | Купівельна (первісна) вартість | Сума торгової націнки | Продажна вартість |

| 1. Залишок продуктів і товарів (у коморі та барі) на початок місяця | грн. | 3025 | 1568 | 4593 |

| 2. Надійшло протягом місяця | грн. | 850 | 1190 | 2040 |

| 3. Середній відсоток торговельної націнки | % | 41,58 (1568,00 1190,00) : (4593,00 2040,00) х 100 | ||

| 4. Реалізовано протягом місяця: | ||||

| – покупні товари | грн. | 1892,81* (3240,00 – 1347,19) | 1347,19 (3240,00 х 41,58 %) | 3240 |

| – продукція власного виробництва | грн. | 385,57* (660,00 – 274,43) | 274,43 (660,00 х 41,58 %) | 660 |

| 5. Залишок продуктів і товарів (у коморі та барі) на кінець місяця (ряд. 1 ряд. 2 – ряд. 4) | грн. | 1596,62 (3025,00 850,00 – – 1892,81 – 385,57) | 1136,38 (1568,00 1190,00 – – 1347,19 – 274,43) | 2733,00 (4593,00 2040,00 – – 3240,00 – 660,00) |

В обліку господарські операції відобразяться таким чином (табл. 24.12).

Таблиця 24.12

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Залишки запасів | ||||

| Залишок продуктів і товарів на початок місяця: | ||||

| Відомість обліку продуктів і товарів у коморі | – продажна вартість продуктів і товарів у коморі | 281 | – | 1800 |

| Відомість обліку товарів у барі | – продажна вартість продуктів і товарів у барі | 282 | – | 2793 |

| Відомості обліку продуктів і товарів у коморі та барі, бухгалтерська довідка | – сума торгових націнок | – | 285 | 1568 |

| Надходження запасів | ||||

| Прибуткова накладна | 1. Оприбутковано продукти та товари в комору | 281 | 631 | 850 |

| Податкова накладна постачальника | 2. Відображено податковий кредит з ПДВ | 641 | 631 | 170 |

| Платіжне доручення | 3. Перераховано оплату постачальнику | 631 | 311 | 1020 |

| Прибуткова накладна | 4. Нараховано торгову націнку на продукти і товари, що надійшли | 281 | 285 | 1190 |

| Внутрішнє переміщення запасів | ||||

| Накладна на відпуск товарів з комори | 1. З комори на кухню відпущено продукти | 23 | 281 | 900 |

| Накладна на відпуск товарів із комори | 2. З комори до бару відпущено покупні товари | 282 | 281 | 1600 |

| Накладна на відпуск продукції з кухні | 3. З кухні до бару передано продукцію власного виробництва | 282 | 23 | 240 |

| Вибуття запасів | ||||

| Реалізація покупних товарів за готівковий розрахунок | ||||

| Z-звіт РРО | 1. Відображено виручку від реалізації покупних товарів | 30/”Операційна каса” | 702 | 3240 |

| Прибутковий касовий ордер | 2. Здано виручку у касу підприємства | 301 | 30/”Операційна каса” | 3240 |

| Податкова накладна | 3. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 540 |

| Бухгалтерська довідка | 4. Відображено продажну вартість реалізованих покупних товарів | 902 | 282 | 3240 |

| Бухгалтерська довідка | 5. Списано суму торгової націнки, що припадає на реалізований товар (методом “червоне сторно”) | 902 | 285 | 1347,19 |

| Бухгалтерська довідка | 6. Списано суму доходу на фінансовий результат | 702 | 791 | 2700 |

| Бухгалтерська довідка | 7. Списано собівартість реалізованих покупних товарів на фінансовий результат | 791 | 902 | 1892,81 |

| Реалізація продукції власного виробництва за готівковий розрахунок | ||||

| Z-звіт РРО | 1. Відображено виручку від реалізації продукції власного виробництва | 30/”Операційна каса” | 702 | 660 |

| Прибутковий касовий ордер | 2. Здано виручку у касу підприємства | 301 | 30/”Операційна каса” | 660 |

| Податкова накладна | 3. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 110 |

| Бухгалтерська довідка | 4. Відображено продажну вартість реалізованої продукції власного виробництва | 902 | 23 | 660 |

| Бухгалтерська довідка | 5. Списано суму торгової націнки, що припадає на реалізовану продукцію власного виробництва (методом “червоне сторно”) | 902 | 285 | 274,43 |

| Бухгалтерська довідка | 6. Списано суму доходу на фінансовий результат | 702 | 791 | 550 |

| Бухгалтерська довідка | 7. Списано собівартість реалізованої продукції власного виробництва на фінансовий результат | 791 | 902 | 385,57 |

| Залишки запасів | ||||

| Залишок продуктів і товарів на кінець місяця: | ||||

| Відомість обліку продуктів і товарів у коморі | – продажна вартість продуктів і товарів у коморі | 281 | – | 1340 |

| Відомість обліку товарів у барі | – продажна вартість продуктів і товарів у барі | 282 | – | 1393 |

| Відомості обліку продуктів і товарів у коморі та барі, бухгалтерська довідка | – сума торгових націнок | – | 285 | 1136,38 |

Підприємство ресторанного господарства може прийняти рішення про реалізацію страв протягом дня за різними цінами – у вечірній час за ціною вищою, ніж у денний. Рішення про реалізацію страв за різними цінами має бути оформлене наказом керівника підприємства (рис. 24.13, с. 856).

В обов’язковому порядку розрахунок цін, за якими страва реалізується покупцям у денний і вечірній час, має бути наведений у калькуляційній картці.

Якщо підприємство ресторанного господарства веде облік товарів і продуктів за продажною вартістю і при цьому планує реалізовувати одну й ту саму страву за різними цінами, то йому доцільніше скласти калькуляційну картку на такий виріб за таким принципом: спочатку розрахувати в калькуляційній картці більшу продажну ціну (ту ціну, за якою продукція реалізовуватиметься покупцям у вечірній час), а меншу продажну ціну цієї ж страви, за якою вона реалізовуватиметься покупцям у денний час, відобразити в калькуляційній картці. При цьому суму знижки доцільно відображати як установлений відсоток від вечірньої ціни реалізації цього виробу.

Калькулювання ціни реалізації в такому разі розглянемо на прикладі калькуляції ціни продажу пельменів відварних.

Приклад 24.14. Підприємство планує реалізовувати пельмені відварні

у денний час за ціною 2 грн. 65 коп., а у вечірній час за підвищеною ціною – 3 грн.

15 коп. за порцію. Денна ціна реалізації страви нижча за вечірню на 50 коп. Інакше кажучи, у денний час порівняно з вечірнім пельмені відварні реалізуються покупцям зі знижкою 16 % (0,50 грн. : 3,15 грн.). З урахуванням цього калькуляційна картка на цю страву буде складена таким чином:

З метою обліку різницю між вечірньою (більшою) і денною (меншою) ціною реалізації страви можна розглядати як суму знижки, що надається покупцям при реалізації страви в денний час. Інакше кажучи, реалізація пельменів відварних у денний час відбувається з наданням покупцям знижки в розмірі

2,36 грн. (14,75 грн. – 12,39 грн.) з кожної порції реалізованої страви.

Говорячи про реалізацію однієї й тієї самої страви протягом дня за різними цінами, слід сказати декілька слів про відображення цієї операції через РРО. У цьому випадку РРО передусім повинен уміти виконувати операцію “Знижка”. У цілях відображення цієї операції через РРО суму знижки доцільніше встановити у вигляді відсотка від вечірньої (більшої ціни реалізації). У нашому випадку – 16 %.

При програмуванні РРО в пам’яті касового апарата слід запрограмувати страву “Пельмені відварні” за більшою (вечірньою) ціною реалізації (згідно з прикладом – за ціною 14,75 грн.). При реалізації страви у вечірній час – з 18-ї години до 22-ї години – під час здійснення розрахунків з покупцями в касовому чеку буде відображено саме цю ціну продажу.

При реалізації страви в денний час (у нашому прикладі – з 10-ї години до 18-ї години) оператор РРО виконує операцію “Знижка”, за допомогою якої вечірня ціна реалізації зменшується на суму наданої покупцям знижки (16 %). У результаті в касовому чеку реалізація страви буде відображена за денною (зниженою) ціною. Касовий чек, що відображає реалізацію страви покупцям у денний час, має такий вигляд:

Порядок відображення операцій з реалізації однієї й тієї самої страви за різними цінами в бухгалтерському обліку розглянемо на прикладі.

Приклад 24.15. Підприємство обліковує товари в коморі за продажною вартістю. Протягом місяця підприємство ресторанного господарства реалізувало покупцям 3000 порцій страви “Пельмені відварні” на суму 8950,00 грн., у тому числі

числі:

– 1000 порцій у денний час за ціною 2,65 грн. за порцію на суму

2650,00 грн.;

– 2000 порцій у вечірній час за ціною 3,15 грн. за порцію на суму

6300,00 грн.

Підприємство веде облік продуктів і товарів за продажною вартістю.

Як ми визначили вище, реалізацію страв за зниженою ціною в денний час у цілях обліку слід розглядати як реалізацію продукції зі знижкою. Згідно з умовою прикладу реалізація покупцям пельменів відварених у денний час супроводжувалася наданням знижки в 0,5 грн. з кожної порції. Усього покупцям було надано знижок на суму 500,00 грн. (1000 порцій х 0,5 грн.).

Для відображення цієї операції в бухгалтерському та податковому обліку введемо додатково в приклад такі вихідні дані.

На початок місяця залишки запасів на підприємстві ресторанного господарства склали 15500,00 грн., у тому числі:

– у коморі (дебет субрахунку 281) – на суму 10000,00 грн.;

– у барі (дебет субрахунку 282) – на суму 5500,00 грн.

Сума торгової націнки (кредит субрахунку 285), що припадає на залишки запасів, – 12500,00 грн.

Протягом місяця на підприємстві здійснено такі операції:

– придбано продукти і товари на суму 7200,00 грн. (у тому числі ПДВ –

1200,00 грн.);

– на придбаний товар нараховано торгову націнку в сумі 24000,00 грн.;

– з комори для випуску продукції власного виробництва передано продукти на суму 21500,00 грн.;

– з комори до бару для реалізації покупцям передано покупні товари на суму 12000,00 грн.;

– реалізовано покупцям страв і товарів на суму 36000,00 грн., з них:

покупних товарів на суму 15000,00 грн.;

продукції власного виробництва на суму 21000,00 грн., у тому числі пельменів відварних на суму 8950,00 грн.;

інших страв власного виробництва на суму 12050,00 грн.

Розрахуємо середній відсоток торговельних націнок і визначимо собівартість страв і покупних товарів, реалізованих покупцям.

Таблиця 24.13

| Показник | Одиниця виміру | Купівельна (первісна) вартість | Сума торгової націнки | Продажна вартість |

| 1. Залишок продуктів і товарів на початок місяця (у коморі та барі) | грн. | 3000 | 12500 | 15500 |

| 2. Надійшло протягом місяця | грн. | 6000 | 24000 | 30000 |

| 3. Середній відсоток торгової націнки | % | 80,22 (12500,00 24000,00) : (15500,00 30000,00) х 100 | ||

| 4. Сума знижки | грн. | – | 500 | 500 |

| 5. Реалізовано протягом місяця: | ||||

| – покупні товари | грн. | 2967,00* (15000,00 – 12033,00) | 12033,00 (15000,00 х 80,22 %) | 15000 |

| – продукція власного виробництва | грн. | 4252,70* (21000,00 – 16747,30) | 16747,30 (21000,00 500,00) х х 80,22 % – 500,00 | 21000 |

| 6. Залишок продуктів і товарів на кінець місяця (у коморі та барі) (ряд. 1 ряд. 2 – ряд. 4 – ряд. 5) | грн. | 1780,30 (3000,00 6000,00 – – 2967,00 – 4252,70) | 7219,70 (12500,00 2400,00 – – 500,00 – 12033,00 – – 16747,30) | 9000,00 (15500,00 30000,00 – – 500,00 – 15000,00 – – 21000,00) |

* Ці суми є відповідно собівартістю реалізованих покупних товарів (2967,00 грн.) і собівартістю реалізованої продукції власного виробництва (4252,70 грн.).

У бухгалтерському обліку господарські операції будуть відображені таким чином (табл. 24.14).

Таблиця 24.14

| Первинний документ | Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| дебет | кредит | |||

| Залишки запасів | ||||

| Залишок продуктів і товарів на початок місяця: | ||||

| Відомість обліку продуктів і товарів у коморі | – продажна вартість продуктів і товарів у коморі | 281 | – | 10000 |

| Відомість обліку товарів у барі | – продажна вартість продуктів і товарів у барі | 282 | – | 5500 |

| Відомості обліку продуктів і товарів у коморі та барі, бухгалтерська довідка | – сума торгової націнки | – | 285 | 12500 |

| Надходження запасів | ||||

| Прибуткова накладна | 1. Оприбутковано продукти та товари в комору | 281 | 631 | 6000 |

| Податкова накладна постачальника | 2. Відображено податковий кредит з ПДВ | 641 | 631 | 1200 |

| Платіжне доручення | 3. Перераховано оплату постачальнику | 631 | 311 | 7200 |

| Прибуткова накладна | 4. Нараховано торгову націнку на продукти і товари, що надійшли | 281 | 285 | 24000 |

| Внутрішнє переміщення запасів | ||||

| Накладна на відпуск товарів з комори | 1. З комори на кухню відпущено продукти | 23 | 281 | 21500 |

| Накладна на відпуск товарів із комори | 2. З комори до бару відпущено покупні товари | 282 | 281 | 12000 |

| Вибуття запасів | ||||

| Реалізація покупних товарів | ||||

| Z-звіт РРО | 1. Відображено виручку від реалізації покупних товарів | 30/”Операційна каса” | 702 | 15000 |

| Прибутковий касовий ордер | 2. Здано виручку у касу підприємства | 301 | 30/”Операційна каса” | 15000 |

| Податкова накладна | 3. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 2500 |

| Бухгалтерська довідка | 4. Відображено собівартість реалізованих покупних товарів | 902 | 282 | 2967 |

| Бухгалтерська довідка | 5. Списано суму торгової націнки, що припадає на реалізовані покупні товари (методом “червоне сторно”) | 282 | 285 | 12033 |

| Бухгалтерська довідка | 6. Списано суму доходу на фінансовий результат | 702 | 791 | 12500 |

| Бухгалтерська довідка | 7. Списано собівартість реалізованих покупних товарів на фінансовий результат | 791 | 902 | 2967 |

| Реалізація продукції власного виробництва | ||||

| Z-звіт РРО | 1. Відображено виручку від реалізації продукції власного виробництва | 30/”Операційна каса” | 702 | 21000 |

| Прибутковий касовий ордер | 2. Здано виручку у касу підприємства | 301 | 30/”Операційна каса” | 21000 |

| Податкова накладна | 3. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 3500 |

| Бухгалтерська довідка | 4. Відображено собівартість реалізованої продукції власного виробництва | 902 | 23 | 4252,7 |

| Бухгалтерська довідка | 5. Списано суму торгової націнки, що припадає на реалізовану продукцію власного виробництва (методом “червоне сторно”) | 23 | 285 | 16747,3 |

| Z-звіт РРО | 6. Відображено суму знижки | 285 | 23 | 500 |

| Бухгалтерська довідка | 7. Списано суму доходу на фінансовий результат | 702 | 791 | 17500 |

| Бухгалтерська довідка | 8. Списано собівартість реалізованої продукції власного виробництва на фінансовий результат | 791 | 902 | 4252,7 |

| Залишки запасів | ||||

| Залишок продуктів і товарів на кінець місяця | ||||

| Відомість обліку продуктів і товарів у коморі | – продажна вартість продуктів і товарів у коморі | 281 | – | 6500 |

| Відомість обліку товарів у барі | – продажна вартість продуктів і товарів у барі | 282 | – | 2500 |

Порядок визначення фінансового результату діяльності підприємствами ресторанного господарства аналогічний порядку визначення фінансового результату іншими підприємствами: для визначення фінансового результату діяльності доходи звітного періоду порівнюються з витратами, пов’язаними з отриманням цих доходів.