Глава 24. Особенности учета на предприятиях ресторанного хозяйства

24.1. ОСНОВНЫЕ ПОНЯТИЯ

Ресторанное хозяйство — вид экономической деятельности субъектов хозяйственной деятельности по предоставлению услуг относительно удовлетворения потребностей потребителей в питании с организацией досуга или без него.

Основные требования к работе субъектов хозяйствования, осуществляющих деятельность в сфере ресторанного хозяйства, установлены Правилами № 219 [156].

Согласно Правилам № 219 [156] предприятия ресторанного хозяйства делятся

на следующие типы:

— ресторан;

— бар;

— кафе;

— столовая;

— закусочная;

— буфет;

— магазин кулинарных изделий;

— кафетерии;

— фабрики-кухни;

— фабрики-заготовительные.

Тип предприятия ресторанного хозяйства выбирается субъектом хозяйствования самостоятельно.

Такие предприятия ресторанного хозяйства, как рестораны и бары, в зависимости от их размеров и уровня обслуживания подразделяются на три класса:

— первый;

— высший;

— люкс.

Класс ресторана или бара выбирается субъектом предпринимательской деятельности самостоятельно с учетом уровня обслуживания, технического оснащения, ассортимента и т. п.

Основные характеристики типов и классов предприятий ресторанного хозяйства приведены в письме МВЭСторга Украины от 09.09.98 г. № 15-03/29-577а.

Деятельность в сфере ресторанного хозяйства не лицензируется (т. е. осуществление данного вида деятельности не требует приобретения лицензии). Однако если предприятие ресторанного хозяйства планирует продавать потребителям алкогольные напитки и табачные изделия, то ему необходимо получить лицензию на торговлю такими товарами.

Как правило, расчеты с покупателями на предприятиях ресторанного хозяйства производятся за наличные. Для осуществления торговой деятельности за наличные средства, а также другие наличные платежные средства, с использованием кредитных карточек субъекту предпринимательской деятельности необходимо приобрести торговый патент. Кроме того, субъекты предпринимательской деятельности, осуществляющие расчеты с потребителями в сфере ресторанного хозяйства за наличные, обязаны производить такие расчеты через надлежащим образом зарегистрированные регистраторы расчетных операций (РРО).

Деятельность предприятий ресторанного хозяйства имеет свою специфику, поскольку объединяет в себе элементы и производства, и торговли. Именно такой спецификой объясняются особенности учета на предприятиях ресторанного хозяйства. Можно сказать, что бухгалтерский учет на предприятиях ресторанного хозяйства представляет собой некий симбиоз методологий, применяемых как в производственной, так и в торговой деятельности.

Так, элементом производства в сфере ресторанного хозяйства является непосредственно сам процесс приготовления кулинарного блюда. К элементам торговли можно отнести установление торговой наценки, процесс реализации кулинарных изделий, порядок определения финансовых результатов.

Рассмотрим особенности учета на предприятиях этой сферы.

Деятельность предприятий ресторанного хозяйства состоит из трех взаимосвязанных процессов:

— формирования сырьевой базы;

— производства готовой продукции;

— реализации готовой продукции и покупных товаров потребителям.

24.2. ФОРМИРОВАНИЕ СЫРЬЕВОЙ БАЗЫ

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ПРОДУКТОВ И ТОВАРОВ В КЛАДОВОЙ

Понятие сырья. Под сырьем в сфере ресторанного хозяйства понимается продовольственное сырье (продукция растительного, животного, минерального, синтетического или биотехнического происхождения, используемая для производства продуктов питания) и продукты питания (любые продукты, которые в натуральном виде или после соответствующей обработки употребляются человеком в пищу или используются для питья). Таким образом, сырьем для предприятия ресторанного хозяйства являются товарно-материальные ценности (продукты), которые в дальнейшем подвергаются тепловой или холодной кулинарной обработке с целью получения из них готовой продукции.

Хозяйствующие субъекты самостоятельно решают вопросы обеспечения сырьем (пищевыми продуктами, алкогольными напитками, табачными изделиями и т. п.), а также предметами материально-технического назначения (оборудованием, мебелью, посудой, инвентарем и т. п.) с учетом требований санитарно-гигиенических норм и Санитарных правил [157].

На предприятия ресторанного хозяйства продукты и товары поступают от пред-

приятий пищевой промышленности, оптово-розничных предприятий торговли, а также путем закупок на рынках, в магазинах и у населения.

Продукты и товары, поступившие на предприятие ресторанного хозяйства, приходуются по фактическому количеству в день их поступления. Запасы продуктов и товаров на предприятиях ресторанного хозяйства хранятся в специально оборудованных для этого помещениях — кладовых (складах).

Поступление продуктов и товаров в кладовую. Прием продуктов и товаров в кладовую осуществляется на основании первичных документов: накладных (типовая форма № М-20), товарно-транспортных накладных (типовая форма № 1-ТН), закупочных актов.

Закупочными актами (рис. 24.2, с. 850) оформляется закупка сельскохозяйственной продукции у населения. Форма закупочного акта приведена в приложении 5 к Метод рекомендациям № 157 [171].

Закупая сельскохозяйственную продукцию у населения, необходимо помнить о положениях п.п. 165.1.24 НКУ [36]: не облагаются налогом на доходы физических лиц (НДФЛ) доходы от отчуждения непосредственно собственником сельхозпродукции (включая продукцию первичной переработки), выращенной (произведенной) им на земельных участках, предоставленных ему в размерах, установленных Земельным кодексом [44] для:

— ведения личного крестьянского хозяйства, если их размер не был увеличен в ре-

зультате полученной в натуре (на местности) земельной доли (пая);

— строительства и обслуживания жилого дома, хозяйственных строений и сооружений (приусадебных участков);

— ведения садоводства;

— индивидуального дачного строительства.

Если предприятием ресторанного хозяйства закупаются продукция и товары у частных предпринимателей, то основанием для их оприходования является накладная произвольной формы (рис. 24.3, с. 851), выписанная предпринимателем-продавцом.

В целях первичного учета предприятия ресторанного хозяйства могут использовать первичные документы как утвержденных типовых форм, так и форм, разработанных самим предприятием.

Оприходование продуктов и товаров в кладовую оформляется приходным ордером (типовая форма № М-4) или приходной накладной произвольной формы. В случае учета запасов в кладовой по продажной стоимости предприятием ресторанного хозяйства может выписываться приходная накладная (рис. 24.4, с. 851), в которой указываются первоначальная (покупная) стоимость, сумма торговой наценки и учетная (продажная) стоимость приходуемых продуктов и товаров.

Учет продуктов и товаров в кладовой ведется материально ответственным лицом

(кладовщиком) в товарной книге или карточках складского учета материалов типовой формы № М-12 либо произвольной формы, разработанной предприятием (рис. 24.5, с. 852). Учет запасов ведется в натуральном выражении по наименованиям, количеству и учетным ценам на основании первичных документов.

На каждое наименование продуктов и товаров по сортам открывается отдельная карточка или отводится определенное количество страниц в товарной книге. Книга выдается кладовщику бухгалтерией под роспись. Использованные книги сдаются в бухгалтерию для хранения.

Записи в товарной книге (карточке) производятся ежедневно на основании приходных и расходных документов. После записи каждой операции выводится остаток сырья и товаров. В зависимости от условий и объема работы кладовой в сроки, установленные руководителем предприятия, данные товарной книги (карточек) сверяются с данными бухгалтерии.

Правильность записей в карточках (книгах) количественно-суммового учета контролируется бухгалтерией.

Аналитический учет поступления запасов в кладовой ведется по материально ответственным лицам в разрезе поставщиков.

Выбытие продуктов и товаров из кладовой. Из кладовой запасы отпускают в производство (на кухню), буфеты, филиалы, магазины кулинарии, мелкорозничную сеть.

Основанием для отпуска продуктов и товаров из кладовой является требование

в кладовую (рис. 24.6, с. 852), которое составляется с учетом потребности в сырье (продуктах) на предстоящий день и остатков сырья (продуктов) на начало дня и утверждается руководителем предприятия. Форма требования приведена в приложении 4 к п. 2.2 Методрекомендаций № 157 [171].

Отпуск продуктов и товаров в производство и торговую сеть из кладовой осуществляется на основании следующих первичных документов:

— накладной на отпуск товарно-материальных ценностей (типовая форма № М-20)

в случае отпуска продукции сторонним предприятиям-покупателям;

— накладной на отпуск товаров из кладовой (произвольной формы) (выписывается при отпуске продуктов и товаров в производство (кухню) на основании требования в кладовую, поступающего от заведующего производством (бригадира, шеф-повара и т. д.), а также при отпуске товаров и тары в структурные подразделения предприятия (буфеты, бары, ларьки и т. д.).

Если учетные цены кладовой и производства не совпадают, то при поступлении сырья в производство в накладной (рис. 24.7, с. 853) указывают оба вида учетных цен и стоимость сырья по ним.

Для документального оформления отпуска продуктов может применяться комбинированный документ — требование-накладная произвольной формы (рис. 24.8, с. 853).

В накладных указываются полное наименование, сорт продуктов и товаров, их вес или количество, цена, стоимость. Накладные выписываются в двух экземплярах, первый из которых передается лицу, получившему товар, второй остается у материально ответственного лица (кладовщика).

Расход товаров и продуктов фиксируется в карточках (книге) количественно суммового учета.

Ежедневно или в установленные предприятием сроки кладовщик (материально ответственное лицо) составляет товарный отчет о движении товаров и продуктов в кладовой (рис. 24.9, с. 854). Форма товарного отчета приведена в приложении 6 к Методрекомендациям № 157 [171].

В товарном отчете указываются остатки товаров и тары на начало дня. Они должны соответствовать остаткам, указанным в предыдущем товарном отчете. После этого заполняются данные о поступлении и выбытии товаров и тары за день. Для этого в хронологическом порядке отражаются все приходные и расходные первичные документы с указанием даты, номера, стоимости товаров и тары. Каждый первичный документ записывается в товарном отчете отдельной строкой.

При небольшом ассортименте тары (до 10 наименований) на оборотной стороне товарного отчета заполняется отчет о движении тары. Если тары в наличии более 10 наименований, то ее складской учет ведется в товарной книге материально ответственного лица (кладовщика).

Итоги остатков и оборотов по поступлению и выбытию тары (в денежном выражении) в отчете о движении тары на оборотной стороне товарного отчета должны равняться итогам ее остатков и оборотов по поступлению и выбытию, отраженных на лицевой стороне товарного отчета.

Товарный отчет составляется в двух экземплярах. Первый экземпляр с приложенными к нему приходными и расходными документами передается материально ответственным лицом (кладовщиком) в бухгалтерию под роспись на втором экземпляре, остающемся у кладовщика. Бухгалтерия проверяет правильность составления товарного отчета и приложенных к нему документов.

Товарные отчеты сдаются в бухгалтерию ежедневно или не реже чем один раз в три дня.

Помимо товарного отчета, в целях контроля за движением продуктов и товаров в кладовой предприятием может ежемесячно составляться ведомость учета продуктов и товаров в кладовой произвольной формы (рис. 24.10, с. 855). В ведомости приводится перечень продуктов и товаров по кладовой, заносятся данные об остатках на начало месяца, приходе и расходе таких продуктов и товаров за месяц, после чего выводятся остатки на конец месяца. Ведомость учета продуктов и товаров в кладовой ведется в количественно-стоимостном выражении.

ФОРМИРОВАНИЕ УЧЕТНОЙ СТОИМОСТИ ПРОДУКТОВ И ТОВАРОВ В КЛАДОВОЙ

Учетной стоимостью продуктов и товаров в кладовой может быть:

1) первоначальная стоимость;

2) продажная стоимость.

Если предприятие ресторанного хозяйства имеет широкую торговую сеть (кафе, летние площадки, бары, отделы кулинарии и т. п.) и при этом для каждого из структурных подразделений установлены разные уровни наценок, предпочтительней использовать первый вариант определения учетной стоимости, т. е. вести учет товаров и продуктов в кладовой по первоначальной стоимости. Первоначальная стоимость поступивших продуктов и товаров определяется в соответствии с П(С)БУ 9 [9] (см. главу 9 «Учет производственных запасов»).

В перечень затрат, включаемых в первоначальную стоимость товаров, сырья и продуктов питания, входят транспортно-заготовительные расходы (ТЗР), связанные с приобретением таких запасов. Учет транспортных расходов может быть организован на предприятиях ресторанного хозяйства следующим образом: они могут либо непосредственно включаться в себестоимость приобретенных запасов при их поступлении, либо общей суммой учитываться на отдельном субсчете счета учета запасов (субсчет 289 «ТЗР»). Во втором случае сумма транспортно-заготовительных расходов ежемесячно распределяется между остатками запасов на конец отчетного периода и запасами, выбывшими в отчетном периоде. Для предприятий ресторанного хозяйства, как правило, характерен второй способ учета сумм ТЗР. В этом случае учет сумм ТЗР предприятиями ресторанного хозяйства аналогичен учету этих расходов торговыми предприятиями (см. подраздел «Особенности учета транспортно-заготовительных расходов» главы 23 «Особенности учета товаров в розничной торговле»).

Порядок формирования учетной (первоначальной) стоимости сырья на предприятиях ресторанного хозяйства рассмотрен на примере.

Пример 24.1. Предприятие ресторанного хозяйства приобрело 100 кг картофеля на сумму 300 грн. Учет в кладовой предприятие ведет по покупным (первоначальным) ценам.

В учете предприятия картофель будет оприходован и учтен по цене 3,00 грн. за 1 кг (300 грн. : 100 кг).

Если на предприятии ресторанного хозяйства и в его структурных подразделениях

установлен единый размер наценки, то целесообразно вести учет запасов в кладовой по продажной стоимости.

При учете продуктов и товаров в кладовой по продажной стоимости предполагается, что поступившие ТМЦ отражаются в бухгалтерском учете по цене их реализации покупателям. Поэтому в данном случае учетная (продажная) стоимость запасов включает в себя их первоначальную стоимость и сумму торговой наценки (призванной обеспечить покрытие расходов предприятия ресторанного хозяйства и принести ему прибыль).

На практике существует два подхода к установлению учетной (продажной) стоимости продукции (сырья, товаров) и определению наценки.

Первый из них заключается в определении продажной стоимости прямым счетом. В этом случае ежегодно распоряжением (приказом) руководителя предприятия устанавливается определенный размер торговой наценки на продукты и товары.

Пример 24.2. Предприятием ресторанного хозяйства закуплены куриные окорочка по цене 30,00 грн. за 1 кг (цена поставщика без НДС — 25,00 грн., сумма НДС — 5,00 грн.). Учет в кладовой предприятия ведется по продажной стоимости.

Распоряжением руководителя предприятия на куриные окорочка установлена наценка в размере 60 % их первоначальной стоимости.

Порядок формирования учетной (продажной) стоимости 1 кг окорочков следующий:

Таблица 24.1

| Последовательность определения продажной стоимости | Порядок расчета | Сумма, грн. |

| 1. Первоначальная стоимость 1 кг окорочков | 25,00 | 25,00 |

| 2. Торговая наценка предприятия ресторанного хозяйства (60 % первоначальной стоимости) | 25,00 х 60 % | 15,00 |

| 3. Продажная стоимость 1 кг окорочков | 25,00 + 15,00 | 40,00 |

Такой подход формирования продажной стоимости применим, если предприятие ресторанного хозяйства закупает сырье по стабильным, не изменяющимся ценам.

Однако зачастую сырье на предприятие ресторанного хозяйства поступает из разных источников, в результате чего покупные (первоначальные) цены на один и тот же вид сырья оказываются разными. Чтобы цена реализации готовой продукции, компонентом которой является поступившее сырье, была стабильной, в настоящее время, как правило, на предприятиях ресторанного хозяйства применяется второй подход определения учетной стоимости поступившего сырья. Этот подход позволяет достичь на определенный период стабильности цен на продукцию. При нем изначально устанавливается учетная (продажная) стоимость единицы сырья и обратным счетом определяется сумма торговой наценки.

Пример 24.3. Предприятие ресторанного хозяйства 19 и 22 июля 20ХХ года закупило сыр «Голландский».

19.07.20ХХ г. — сыр закуплен по цене 57,00 грн. за 1 кг (в том числе НДС — 9,60 грн.).

22.07.20ХХ г. — сыр закуплен по цене 60,00 грн. за 1 кг (в том числе НДС — 10,00 грн.).

Учет продуктов и товаров в кладовой ведется по продажной стоимости. Учетная (продажная) стоимость сыра установлена в размере 72,00 грн.

Порядок формирования учетной (продажной) стоимости 1 кг сыра приведен в табл. 24.2.

Таблица 24.2

| Дата | Наименование | Покупная стоимость, грн. | Учетная (продажная) стоимость, грн. | Торговая наценка, грн. | ||

| покупная (первоначальная) стоимость (без НДС) | сумма НДС | всего | ||||

| 19.07.20ХХ | Сыр «Голландский» | 47,4 | 9,6 | 57 | 72 | 15,00 (72,00 — 57,00) |

| 22.07.20ХХ | Сыр «Голландский» | 50 | 10,4 | 60 | 72 | 12,00 (72,00 — 60,00) |

Предприятие самостоятельно выбирает, по какой учетной стоимости (первоначальной или продажной) учитывать поступившие продукты и товары в кладовой. Выбранный способ должен быть оговорен в приказе об учетной политике предприятия ресторанного хозяйства.

УЧЕТ ПРОДУКТОВ И ТОВАРОВ В КЛАДОВОЙ

Порядок отражения в учете хозяйственных операций предприятиями ресторанного хозяйства приведен в Методрекомендациях № 157 [171].

В этом документе рассматриваются методологические особенности бухгалтерского учета на предприятиях ресторанного хозяйства в соответствии с требованиями

П(С)БУ.

Согласно Методрекомендациям № 157 [171] учет продуктов и товаров в кладовой ведется на субсчете 281 «Товары на складе» счета 28 «Товары».

Учет поступления продуктов и товаров в кладовую. Приходование продуктов и товаров в кладовую отражается в учете следующим образом.

Если учетной стоимостью кладовой является первоначальная стоимость, то на покупную (первоначальную) стоимость поступивших в кладовую продуктов и товаров делается проводка Дт 281 — Кт 631, 372 (и другие счета расчетов с поставщиками).

Если учетной стоимостью кладовой является продажная стоимость, то для учета наценки предприятие ресторанного хозяйства использует субсчет 285 «Торговая наценка» счета 28 «Товары». В этом случае сумму торговой наценки на поступившие в кладовую продукты и товары отражают проводкой Дт 281 — Кт 285.

Учет наличия и движения тары под товарами и пустой тары ведут на субсчете 284

«Тара под товарами». Предприятия ресторанного хозяйства могут вести учет тары по средним ценам, устанавливаемым руководством предприятия по видам (группам) тары и ценам на тару. Разница между ценами приобретения и средними учетными ценнами на тару относится на субсчет 285.

Учет поступления запасов в кладовую рассмотрим на примерах.

Пример 24.4. Предприятие ресторанного хозяйства приобрело у поставщика продукты питания на сумму 120,00 грн. (в том числе НДС — 20,00 грн.). Учет товаров в кладовой ведется по первоначальной стоимости.

В бухгалтерском учете операции по поступлению продуктов питания отразятся следующим образом (табл. 24.3):

Таблица 24.3

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| В случае если оплата производится после получения продуктов | ||||

| Приходная накладная | 1. Получены продукты от поставщика | 281 | 631 | 100 |

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 641 | 631 | 20 |

| Платежное поручение | 3. Перечислена оплата поставщику за продукты | 631 | 311 | 120 |

| В случае предоплаты | ||||

| Платежное поручение | 1. Перечислена предоплата поставщику | 371 | 311 | 120 |

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 641 | 644 | 20 |

| Приходная накладная | 3. Получены продукты от поставщика | 281 | 631 | 100 |

| Приходная накладная | 4. Отражена сумма НДС | 644 | 631 | 20 |

| Бухгалтерская справка | 5. Отражен зачет предоплаты поставщику | 631 | 371 | 120 |

Пример 24.5. Предприятие ресторанного хозяйства приобрело у поставщика товары на сумму 1200,00 грн. (в том числе НДС — 200,00 грн.). Учет товаров в кладовой ведется по продажной стоимости. На поступившие товары начислена торговая наценка в сумме 1500,00 грн.

В бухгалтерском учете операции отразятся следующими записями (табл. 24.4):

Таблица 24.4

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Приходная накладная | 1. Получены товары от поставщика | 281 | 631 | 1000 |

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 641 | 631 | 200 |

| Платежное поручение | 3. Перечислена оплата поставщику за товар | 631 | 311 | 1200 |

| Приходная накладная | 4. Начислена торговая наценка | 281 | 285 | 1500 |

Пример 24.6. Для покупки картофеля подотчетному лицу из кассы предприятия ресторанного хозяйства выдана сумма в 70,00 грн. Подотчетное лицо приобрело на рынке у физического лица 20 кг картофеля по цене 3,00 грн. за 1 кг на сумму

60,00 грн. Остаток неиспользованных денежных средств (10,00 грн.) вместе с авансовым отчетом возвращен подотчетным лицом в кассу предприятия.

Учет товаров в кладовой предприятия ресторанного хозяйства ведется по продажной стоимости.

На поступивший товар начислена торговая наценка в сумме 26,00 грн.

В бухгалтерском учете операции отразятся следующими записями (табл. 24.5):

Таблица 24.5

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Расходный кассовый ордер | 1. Выданы из кассы подотчетному лицу денежные средства на покупку картофеля | 372 | 301 | 70 |

| Приходная накладная | 2. Оприходован картофель, закупленный подотчетным лицом (на основании утвержденного авансового отчета) | 281 | 372 | 60 |

| Приходная накладная | 3. Начислена торговая наценка | 281 | 285 | 26 |

| Приходный кассовый ордер | 4. Подотчетным лицом возвращен остаток неиспользованных денежных средств | 301 | 372 | 10 |

Учет выбытия продуктов и товаров из кладовой. При выбытии запасов их оценка осуществляется в соответствии с методами, предложенными п. 16 П(С)БУ 9 [9]. Метод оценки выбытия запасов выбирается в зависимости от вида запасов, а также от того, по какой стоимости такие запасы учитываются в кладовой (первоначальной или продажной).

Так, стоимость выбывающих продуктов и товаров, при условии, что они учитываются в кладовой по первоначальной стоимости, может определяться методом:

1) средневзвешенной себестоимости. Данный метод удобен для предприятий, имеющих большое количество запасов различной номенклатуры. Поскольку в ходе

ведения хозяйственной деятельности стоимость одного и того же вида запасов может колебаться, то по каждой единице запасов определяется их средняя (средневзвешенная) стоимость;

2) себестоимости первых по времени поступления запасов (метод ФИФО) (когда

выбывающие запасы оцениваются по себестоимости запасов, поступивших первыми по времени («первые поступили — первые и списываются»);

3) нормативных затрат. Такой метод оценки выбытия запасов может применяться

на предприятиях ресторанного хозяйства, реализующих блюда и кулинарные изделия постоянного ассортимента, при изготовлении которых применяются постоянные нормы расходов продуктов (сырья), например в столовых, пирожковых, чебуречных и т. д. С целью обеспечения максимального приближения нормативных затрат к фактическим расходам применяемые нормы расхода, ассортимент блюд и кулинарных изделий, цены должны постоянно проверяться и пересматриваться;

4) идентифицированной себестоимости. Этот метод может применяться при вы-

бытии запасов, используемых для обслуживания банкетов или изготовления блюд, кулинарных изделий по индивидуальному заказу;

5) если на предприятии ресторанного хозяйства запасы в кладовой учитываются по продажной стоимости, предприятие может определять стоимость выбывающих запасов методом цены продажи.

Из кладовой продукты и товары отпускают в производство (кухню), буфеты, филиалы, кафе, бары, розничную сеть.

Отпуск продуктов и товаров из кладовой в производство (кухню) отражают проводкой Дт 23 «Производство» — Кт 281 «Товары на складе».

Отпуск продуктов и товаров в буфеты, бары, розничную сеть отражают проводкой

Дт 282 «Товары в торговле» — Кт 281 «Товары на складе».

Если учетной ценой продуктов и товаров в кладовой является первоначальная стоимость, то формирование продажной стоимости продуктов и товаров в подразделениях предприятия ресторанного хозяйства отражается бухгалтерскими записями Дт 23,

282 — Кт 285 на сумму торговой наценки соответствующего подразделения.

Учет выбытия продуктов и товаров из кладовой рассмотрим на примерах. Пример 24.7. Учет запасов в кладовой ведется по первоначальной стоимости. Из кладовой предприятия отпущены в производство продукты и товары на сум-

му 500 грн. и в буфет на сумму 250 грн.

На предприятии установлены следующие размеры торговой наценки:

— в производстве — на уровне 140 % первоначальной стоимости запасов;

— в буфете — на уровне 110 % первоначальной стоимости запасов.

В учете операции отразятся следующими записями (табл. 24.6):

Таблица 24.6

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Накладная на отпуск товаров из кладовой | 1. Отпущены продукты и товары в производство (по первоначальной стоимости) | 23 | 281 | 500 |

| Накладная на отпуск товаров из кладовой | 2. Отражена сумма торговой наценки | 23 | 285 | 700,00 (500,00 х х 140 %) |

| Накладная на отпуск товаров из кладовой | 3. Отпущены продукты и товары в буфет (по первоначальной стоимости) | 282/ Буфет | 281 | 250 |

| Накладная на отпуск товаров из кладовой | 4. Отражена сумма торговой наценки | 282/ Буфет | 285 | 275,00 (250,00 х х 110 %) |

Пример 24.8. Учет запасов в кладовой ведется по продажной стоимости. Из кладовой предприятия отпущено в производство продуктов и товаров на сумму

1200,00 грн., в буфет — на сумму 525,00 грн.

В учете операции отразятся следующим образом (табл. 24.7).

Таблица 24.7

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Накладная на отпуск товаров из кладовой | 1. Отпущены продукты и товары в производство (по продажной стоимости) | 23 | 281 | 1200 |

| Накладная на отпуск товаров из кладовой | 2. Отпущены продукты и товары в буфет (по продажной стоимости) | 282 | 281 | 525 |

Предприятия, использующие журнально-ордерную форму учета, синтетический учет товаров в кладовой ведут в Журнале по ф. № 5 (5А), утвержденной приказом № 356 [139].

Малые предприятия для этих целей используют Ведомость ф. № 2-м, форма которой утверждена приказом № 422 [140].

Учет выбытия продуктов и товаров из кладовой неразрывно связан с учетом их поступления в производство (на кухню) и структурные подразделения.

24.3. ПРОИЗВОДСТВО ГОТОВОЙ ПРОДУКЦИИ

На основании сборников рецептур предприятие ресторанного хозяйства разрабатывает ассортиментный перечень блюд, изделий, напитков.

Выбор рецептов блюд зависит от многих условий, в частности от типа и класса предприятия ресторанного хозяйства, контингента посетителей и т. п.

В настоящее время действует несколько сборников рецептур. Основными из них

являются Сборник рецептур блюд и кулинарных изделий для предприятий ресторанного хозяйства 1980 года (далее — Сборник рецептур 1980 г.) и Сборник рецептур блюд и кулинарных изделий для предприятий ресторанного хозяйства 1982 года (далее — Сборник рецептур 1982 г.).

Сборники включают 16 разделов с рецептурами и технологиями приготовления

блюд, приложения (нормативные материалы, позволяющие определить расход сырья,

выход полуфабрикатов и готовых блюд, размеры потерь при тепловой обработке блюд и кулинарных изделий), а также таблицы продолжительности тепловой обработки некоторых продуктов и их взаимозаменяемости.

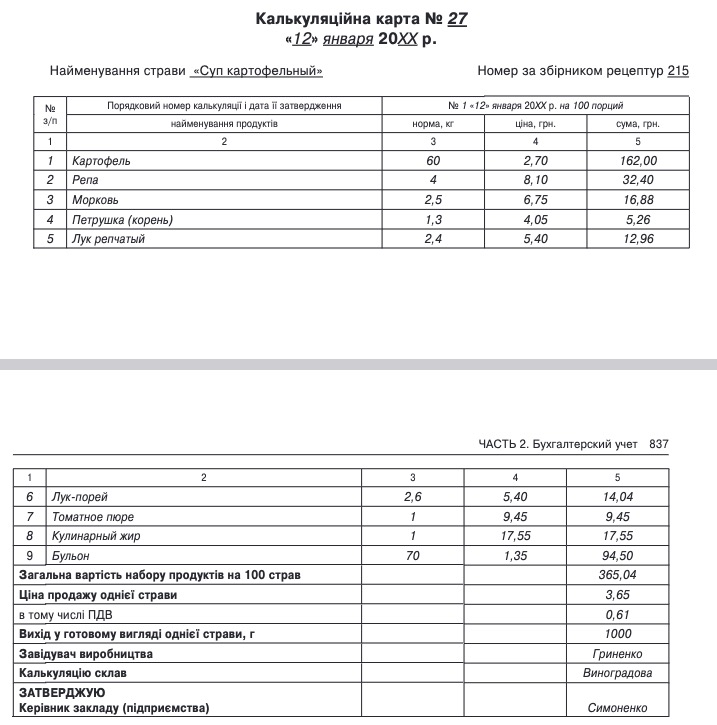

Для большинства блюд приведено несколько (два-три) вариантов рецептур. В рецептурах первого варианта по сравнению с рецептурами второго и третьего вариантов предусматривается более широкий ассортимент сырья, повышенные нормы вложения компонентов, а также более сложное оформление блюд. Так, к примеру, для супа картофельного (раскладка № 215 по Сборнику рецептур 1980 г.) установлены следующие нормы закладок:

Наименование блюда «Суп картофельный»

по Сборнику рецептур 1980 г., раскладка № 215

| № п/п | Наименование сырья | I и II варианты закладки | III вариант закладки | ||

| брутто | нетто | брутто | нетто | ||

| 1 | Картофель | 600 | 450 | 600 | 450 |

| 2 | Репа | 40 | 30 | — | — |

| 3 | Морковь | 25 | 20 | 50 | 40 |

| 4 | Петрушка (корень) | 13 | 10 | — | — |

| 5 | Лук репчатый | 24 | 20 | 48 | 40 |

| 6 | Лук-порей | 26 | 20 | — | — |

| 7 | Томатное пюре | 10 | 10 | — | — |

| 8 | Кулинарный жир или жир животный топленый пищевой | 10 | 10 | 10 | 10 |

| 9 | Бульон или вода | 700 | 700 | 700 | 700 |

| Выход, г | — | 1000 | — | 1000 | |

Предприятие ресторанного хозяйства выбирает один из предложенных вариантов рецептур. При наличии спроса предприятие ресторанного хозяйства также может готовить отдельные блюда по рецептурам другого варианта. Однако не разрешается изготавливать одновременно одно и то же блюдо по нескольким вариантам норм закладок, а также включать в сырьевой набор нормы закладки продуктов из различных вариантов.

Ответственность за соблюдение норм закладки продуктов возлагается на повара. Помимо общеизвестных сборников рецептур 1980, 1982 гг. (являющихся актами

законодательства СССР), сравнительно недавно в Украине появился отечественный сборник рецептур — Сборник рецептур национальных блюд и кулинарных изделий [188].

Наравне с общеизвестными сборниками этот Сборник [188] является нормативным

документом и может использоваться предприятиями ресторанного хозяйства всех форм собственности. Сборник [188] включает в себя 15 разделов, в которых предлагаются рецептуры блюд и кулинарных изделий кухонь народов разных стран (Украины, России, Беларуси, Молдовы, Эстонии, Литвы, Латвии, Грузии, Армении, Азербайджана, Узбекистана, Казахстана, Туркменистана, Киргизстана и Таджикистана). Таким образом, в отличие от своих предшественников, в этом Сборнике блюда сгруппированы еще и по национальным кухням.

В Сборнике [188] представлены рецептуры и подробная технология приготовления блюд и изделий с указанием времени и температурных режимов, деталей оформления, последовательности подачи к столу. В нем также помещено 30 таблиц-приложений с нормами расхода сырья, выхода продукции, отходов и потерь в процессе работы с разными продуктами. Характерной чертой этого Сборника [188] является то, что рецептуры блюд и кулинарных изделий в нем представлены, как правило, в одном варианте норм закладок.

Перечень действующих в настоящее время сборников рецептур приведен в приложении 1 к Методрекомендациям № 157 [171] (табл. 24.8).

Таблица 24.8

| Действующие сборники рецептур | |

| название сборника рецептур | документ, которым утвержден (издан) сборник |

| Сборник рецептур национальных блюд и кулинарных изделий для предприятий общественного питания | Приказ МВЭСторга от 06.07.99 г. № 484 |

| Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания | Приказ Минторга СССР от 12.12.80 г. № 310 |

| Сборник рецептур блюд для питания школьников | Приказ Минторга УССР от 24.12.85 г. № 341 |

| Сборник рецептур блюд диетического питания для предприятий общественного питания | Письмо Минторга СССР от 10.07.87 г. № 0132-75 |

| Сборник рецептур на торты, пирожные, кексы и рулеты | М., Пищепром, 1978, ч. I, II, III |

| Сборник рецептур мучных кондитерских и булочных изделий для предприятий общественного питания | Письмо Минторга СССР от 30.12.83 г. № 0176-75 |

Помимо блюд, рецептура которых приведена в сборниках, предприятия ресторанного хозяйства могут изготавливать фирменные блюда.

К фирменным блюдам относятся блюда (кулинарные, мучные, кондитерские изде

лия), изготавливаемые в конкретном заведении (предприятии) ресторанного хозяйства по оригинальной авторской рецептуре с присвоением ей фирменного названия, на которую распространяется право защиты интеллектуальной собственности (ГСТУ

3862-99 «Общественное питание. Термины и определения»).

Фирменные блюда и изделия должны отвечать требованиям ГОСТ 30390-95 «Общественное питание. Кулинарная продукция, реализуемая населению. Общие технические условия» и другим действующим нормативным документам на такие изделия.

Порядок разработки и утверждения технологической документации на фирменные

блюда, кулинарные и мучные кондитерские изделия на предприятиях ресторанного хозяйства утвержден приказом № 210 [163]. Данный Порядок распространяется на предприятия ресторанного хозяйства всех форм собственности, а также гражданпредпринимателей и иностранных юридических лиц, осуществляющих предпринимательскую деятельность в сфере ресторанного хозяйства на территории Украины.

Фирменные блюда и изделия готовят квалифицированные повара и кондитеры, имеющие специальное профессиональное образование (подготовку).

На фирменные блюда и изделия субъектом хозяйствования в сфере ресторанного хозяйства должны быть составлены технологические карты (формы технологических карт приведены в приложениях к приказу № 210 [163]). В них описывается техноло-

гический процесс приготовления фирменного блюда или изделия; приводится перечень продуктов, продовольственного сырья, веществ и сопутствующих материалов, которые используются в процессе приготовления, с указанием данных о нормах их содержа- ния в конечном пищевом продукте; срок годности к употреблению; условия хранения и способ реализации потребителю.

Разработанные технологические карты согласовываются с территориальной санитарно-эпидемиологической службой и утверждаются руководителем предприя- тия ресторанного хозяйства.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПРОИЗВОДСТВА ГОТОВОЙ ПРОДУКЦИИ

Формы первичных документов по производству готовой продукции приведены в Методрекомендациях № 157 [171].

На практике используются не все формы, поскольку особенности организации тех-

нологического процесса многих предприятий ресторанного хозяйства не требуют запол- нения всех первичных документов, упомянутых в Методрекомендациях № 157 [171], или строгого заполнения всех имеющихся в формах строк и граф.

Суточная потребность в сырье определяется на основании плана-меню (приложение

3 к Методрекомендациям № 157 [171]).

План-меню, как правило, составляется теми предприятиями ресторанного хозяй-

ства, которые при наличии согласованного ассортимента перечня блюд и кулинар- ных изделий ежедневно готовят только их небольшую часть. В основном это школь- ные, студенческие столовые, столовые предприятий, домов отдыха, санаториев. Эти предприятия предлагают посетителям ограниченный перечень блюд и кулинарных изделий (на завтрак, обед и ужин), которые в течение определенного периода вре- мени «заменяют» друг друга. Иными словами, столовая может иметь в своем ассор- тиментном перечне десять первых блюд, но каждый день готовить только 3 — 4 их наименования.

Заведующий производством ежедневно составляет план-меню, в котором указыва- ет наименование блюда (кулинарного изделия, напитка), его номер по сборнику ре- цептур или технологической карте (для фирменных блюд), необходимое количество и стоимость каждого блюда (кулинарного изделия, напитка). План-меню составляется накануне дня приготовления. Блюда в плане-меню группируются по видам: холодные закуски, первые, вторые блюда, десерт, напитки.

В указанных выше заведениях ресторанного хозяйства план-меню необходим, так как является руководством к действию для кухни. Иначе обстоит дело на тех пред- приятиях ресторанного хозяйства, которые ежедневно представляют посетителям прак- тически весь свой ассортиментный перечень блюд. К таким предприятиям относятся рестораны, бары, кафе и т. п. Даже при огромном желании невозможно знать точно, какие блюда будут заказаны. Поэтому таким предприятиям нет необходимости состав- лять план-меню, так как выбранные посетителем блюда готовятся непосредственно после принятия заказа.

Для получения из кладовой продуктов (сырья) заведующий производством или дру- гое материально ответственное лицо оформляет требование в кладовую. Требование является основанием для отпуска продуктов и товаров из кладовой в производство (кухню).

Сырье в производстве приходуется на основании накладной на отпуск товаров

из кладовой. Если на предприятии ресторанного хозяйства отсутствует кладовая, сы- рье может приходоваться приходной накладной на основании накладных, товарно-

транспортных накладных, закупочных актов и других документов непосредственно на кухню.

Учет движения продуктов (сырья) ведется в количественном и стоимостном вы- ражении по каждому материально ответственному лицу. Приход сырья учитывается по весу брутто (весу необработанного сырья), полуфабрикаты — по весу нетто.

Отпуск готовых изделий кухни и списание с производства стоимости сырья, израс-

ходованного на приготовление готовых изделий, осуществляются на основании:

— дневных заборных листов;

— накладных, накладных на возврат товаров в кладовую;

— заказа-счета;

— акта о реализации готовых изделий кухни за наличные;

— акта о реализации и отпуске изделий кухни;

— акта о продаже и отпуске изделий кухни.

Дневными заборными листами (приложение 10 к Методрекомендациям № 157 [171]) оформляют отпуск готовых изделий кухни в раздаточную (если она обособлена от основного производства), а также в буфеты и мелкорозничную торговую сеть.

Бланки дневных заборных листов (рис. 24.11, с. 855) нумеруются и выдаются в бухгалтерии каждому материально ответственному лицу. Факт выдачи фиксируется в специальном журнале и подтверждается личной подписью лица, получающего блан- ки. Дневные заборные листы оформляются ежедневно в двух экземплярах отдельно на каждое материально ответственное лицо. Первый экземпляр передается лицу, по- лучившему кулинарные изделия из кухни. Второй экземпляр дневного заборного ли- ста остается у материально ответственного лица.

В дневном заборном листе указываются наименования блюд, кулинарных изделий, единица измерения, продажная цена, количество по часам отпуска, общее количество и стоимость отпуска. По окончании рабочего дня по каждому заборному листу под- водятся итоги натуральных показателей и определяется стоимость отпущенной про- дукции. В заборном листе также отражается возврат нереализованной продукции на производство.

Заказом-счетом (приложение 11 к Методрекомендациям № 157 [171]) оформля-

ется заказ на обслуживание банкета. Этот документ, помимо подтверждения отпуска блюд, кулинарных изделий и напитков, выполняет функции расчетного документа и является документом, подтверждающим договорные отношения с заказчиком. Так, в заказе-счете указывается не только наименование и количество блюд и напитков, но и наименование предприятия-заказчика (или фамилия, имя, отчество частного лица, заказавшего банкет), номер и дата приходного кассового ордера, по которому полу-

чены аванс и доплата до суммы заказа. Данные заказа-счета согласовываются с за- казчиком. Обоюдное согласие подтверждается подписями сторон (администратором и заказчиком).

Акт о реализации готовых изделий кухни за наличные (приложение 7 к Методре-

комендациям № 157 [171]), как правило, применяется в ресторанах, кафе, а также на других предприятиях ресторанного хозяйства, где осуществляется наличная форма расчетов с потребителями (позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости). Акт составляется ежедневно матери- ально ответственным лицом на основании данных кассовых чеков (жетонов, талонов- абонементов и т. п.). Кассовые чеки в момент их приема в раздаточной от посетителей и официантов сортируют по видам блюд и используют для составления акта. Общая сумма реализованной продукции в акте должна совпадать с показателями реализации в кассовом аппарате.

Акт о реализации и отпуске изделий кухни (приложение 8 к Методрекомендациям

№ 157 [171]) используется на предприятиях ресторанного хозяйства, где форма рас-

чета позволяет получить данные о реализации блюд и кулинарных изделий по наиме- нованиям, количеству и стоимости. Реализованные изделия кухни группируются в акте на реализованные за наличные средства и переданные структурным позразделениям. Акт составляется заведующим производства на основании кассовых чеков и дневных заборных листов.

Если форма расчетов с потребителями не позволяет получить данные о реализа- ции изделий кухни по наименованиям, количеству и их стоимости, то составляют Акт о продаже и отпуске изделий кухни (приложение 9 к Методрекомендациям

№ 157 [171]). В акте отражаются данные об отпуске продукции по направлениям от- пуска: за наличный расчет, работникам предприятия, в структурные подразделения (филиалы, буфеты).

Ежедневно заведующий производством отчитывается перед бухгалтерией за реа- лизованную продукцию, отпущенные товары и расход сырья на производстве. От-

чет о движении продуктов и тары на кухне (приложение 13 к Методрекомендациям

№ 157 [171], рис. 24.12, с. 856) составляется в двух экземплярах. Первый экземпляр с прилагаемыми к нему приходными и расходными документами сдается в бухгалте- рию. На втором экземпляре бухгалтер, принявший отчет, ставит подпись. Второй эк- земпляр остается у заведующего производством.

Приходная часть отчета заполняется на основании приходных документов на получение продуктов и товаров из кладовой и от поставщиков (накладных, требований-накладных, товарно-транспортных накладных, закупочных актов). Рас- ходная часть отчета заполняется по данным документов об отпуске и реализации готовых изделий: дневных заборных листов, накладных, накладных на возврат товаров в кладовую, актов о реализации за наличные, актов на порчу и других первичных документов.

К отчету также прилагаются план-меню и один экземпляр меню.

При составлении отчетности по движению специй и соли на кухне необходимо учитывать следующее. В рецептурах некоторых блюд не содержатся нормы расхода специй и соли (например, в рецептурах первых блюд). В таких случаях необходимо пользоваться нормами их расхода, приведенными во вводной части сборников рецеп- тур. Кроме того, расход соли, перца, уксуса, горчицы включает количество, подавае- мое на столы. Методрекомендациями № 157 [171] не предусмотрена отдельная фор- ма отчетности по расчету специй и соли за определенный период времени. Однако для внутреннего контроля предприятия ресторанного хозяйства могут использовать форму отчетности «Контрольный расчет расхода специй и соли», утвержденную при- казом № 201 [162]. Целью составления контрольного расчета расхода специй и соли является определение стоимости их недорасхода. Сумма недорасхода специй и соли определяется путем сравнения данных о фактическом их расходе (определенного по- сле проведения инвентаризации) и данных их расхода, включенных в калькуляцию (определяемых на основании актов о реализации изделий кухни).

КАЛЬКУЛИРОВАНИЕ СТОИМОСТИ ПРОДУКЦИИ

Особенность ценообразования на предприятиях ресторанного хозяйства состоит в том, что в этой отрасли себестоимость выпускаемой продукции не определяется. Од- нако на каждое изделие рассчитывается цена реализации — продажная цена, по ко-

торой продукция реализуется покупателям. При определении цены реализации учи- тываются не все расходы, связанные с производством продукции, а только сырьевая составляющая (расходы продуктов на выпуск кулинарных изделий).

Цена реализации изделий определяется методом калькуляции. Расчет цены реали-

зации изделия производится в калькуляционной карточке. Форма калькуляционной карточки приведена в приложении 2 к Методрекомендациям № 157 [171].

Предприятия ресторанного хозяйства могут реализовывать как продукцию собствен-

ного производства, так и покупные товары.

Продукция собственного производства — продукция, которую производят заведе- ния ресторанного хозяйства и продают как кулинарную продукцию, булочные и муч- ные кондитерские изделия (п. 1.3 Правил № 219 [156]).

Покупной товар — товар, покупаемый субъектом хозяйственной деятельности сфе-

ры ресторанного хозяйства для дальнейшей перепродажи потребителям без видоиз- менения (порционирования, нарезки, дополнительного оформления) (п. 1.3 Правил

№ 219 [156]). К примеру, покупными товарами являются фрукты, конфеты, табач-

ные изделия и т. п.

Калькуляционные карточки составляются как на продукцию собственного произ- водства, так и на покупные товары. Рассмотрим калькулирование цены реализации таких изделий.

Определение цены реализации продукции собственного производства.

Основанием для калькуляции служат планы-меню и нормы вложения сырья, пре- дусмотренные сборниками рецептур. В калькуляционную карточку вносятся данные о стоимости продуктов (сырья), входящих в рецептуру кулинарного изделия.

Калькуляция может быть составлена: на 100 порций, если Сборником рецептур [188] предусмотрены нормы закладки на одну порцию; на 10 кг, если Сборником рецеп- тур [188] даны нормы закладки в расчете на 1 кг.

В сборниках рецептур приведены нормы закладки в брутто для необработанного сырья и в нетто — для сырья, прошедшего кулинарную обработку (соусов, гарни- ров), полуфабрикатов. Для сырья, готового к употреблению без предварительной ку- линарной обработки (например, масло сливочное, сметана), масса брутто совпадает с массой нетто. Специи и соль включают в калькуляцию по нормам закладки с учетом подачи на стол.

Порядок составления калькуляции (заполнения калькуляционной карточки) сле-

дующий:

1) в карточку заносятся названия продуктов, предусмотренных рецептурой блюда, кулинарного изделия;

2) определяется количество сырья и продуктов по нормам брутто (по весу нетто — для полуфабрикатов), приведенным в Сборнике рецептур [188], в расчете на 100 порций или 10 кг;

3) отражается учетная цена 1 кг каждого компонента по данным бухгалтерского учета;

4) определяется общая стоимость каждого компонента путем умножения его коли-

чества на учетную стоимость;

5) определяется общая стоимость сырьевого набора в расчете на 100 блюд (10 кг), которая отражается по строке «Загальна вартість набору продуктів на 100 страв» в графе «Сума»;

6) определяется цена продажи 1 блюда (кулинарного изделия) путем деления общей стоимости сырьевого набора на 100 порций (10 кг). Она отражается в графе «Сума» по строке «Ціна продажу однієї страви»;

7) по строке «Вихід у готовому вигляді однієї страви» проставляется выход блю- да в граммах. Выход вторых блюд указывается двумя значениями (через дробь): вес основного продукта, вес гарнира и соуса.

Особое место в кулинарии занимают гарниры. Как правило, норма гарнира на пор-

цию составляет 100 граммов и 150 граммов. Однако такую норму можно увеличить (например, до 200 граммов) или уменьшить (например, до 50 граммов). Если принято решение об изменении нормы гарнира на порцию, то при калькуляции его отпускной цены возможен перерасчет норм закладки сырья. Например, Сборником рецептур [188] предусмотрено, что норма гарнира на одну порцию составляет 100 граммов. Принято решение об увеличении нормы гарнира до 200 граммов. Следовательно, при кальку- ляции отпускной цены гарнира нужно увеличить норму закладки сырья в 2 раза.

Данные калькуляционной карточки подтверждаются подписью заведующего произ- водством и утверждаются руководителем предприятия.

Определенные таким образом отпускные цены блюд (кулинарных изделий) сохраняют- ся до изменения сырьевого набора или изменения стоимости продуктов (сырья). В случае наступления указанных изменений определяются новые цены блюд (кулинарных изделий). Расчет новой цены заносится в свободные графы калькуляционной карточки с указанием даты такого расчета. Новая цена должна быть подтверждена заведующим производством и утверждена руководителем предприятия. Еще раз обратим внимание, что цена реализа- ции рассчитывается с обязательным заполнением калькуляционной карточки на каждый вид блюда, кулинарного изделия, напитка, включая гарниры и соусы.

При калькуляции продажной цены блюда (кулинарного изделия) важное значение имеет то, по какой учетной стоимости учитываются продукты.

В случае учета продуктов и сырья по первоначальной стоимости калькуляция со-

ставляется в следующем порядке. В калькуляционную карточку заносятся учетные (первоначальные) стоимости соответствующих продуктов. Определяется стоимость сырьевого набора, сумма наценки, стоимость сырьевого набора с наценкой и цена продажи одного блюда.

Данный способ дает возможность устанавливать наценки дифференцированно по ви- дам блюд, что позволяет быстро реагировать на изменение спроса при реализации одного и того же блюда в дневное и вечернее время. Однако такой способ построения калькуляционной карточки приемлем, если покупные цены на продукты относитель- но стабильны.

В современных рыночных условиях покупные цены на товар часто изменяются, в связи с чем в каждом случае изменения цен внесение изменений в калькуляционную карточку и определение новой цены реализации являются весьма трудоемким процес- сом. Поэтому, как правило, предприятия ресторанного хозяйства ведут учет продук- тов и товаров по продажной стоимости. В данном случае калькуляционная карточка заполняется следующим образом: в нее заносятся продажные цены продуктов, после

чего определяются продажная стоимость сырьевого набора и непосредственно про- дажная цена одного блюда.

Рассмотрим на примерах порядок определения цены реализации блюда и заполне- ния калькуляционной карточки в случаях, когда:

— учет продуктов и товаров в кладовой ведется по первоначальной стоимости;

— учет продуктов и товаров в кладовой ведется по продажной стоимости.

Пример 24.9. Заполним калькуляционную карточку блюда «Суп картофельный»

(раскладка № 215 по Сборнику рецептур 1980 г.). Учет запасов в кладовой ведется по первоначальной стоимости. Наценка предприятия ресторанного хозяйства со- ставляет 170 % первоначальной стоимости.

Определение цены реализации покупных товаров. На предприятиях ре- сторанного хозяйства, наряду с продукцией собственного производства, реализуются покупные товары: конфеты, кондитерские изделия, цитрусовые, фрукты, соки и т. д. Расчет отпускной цены реализуемых покупных товаров также должен быть оформ- лен калькуляционными карточками. Допускается оформление расчета отпускной цены по группам товаров, например: фрукты, конфеты, пирожные, соки и т. д.

Рассмотрим порядок определения цены реализации покупных товаров.

Продажа покупных товаров может осуществляться либо на вес, либо поштучно. Не допускается продажа одного товара одновременно на вес и поштучно.

Если покупные товары реализуются покупателям на вес, то рассчитывается про-

дажная цена 100 граммов товара.

Пример 24.11. Заполним калькуляционную карточку на реализуемые на вес

фрукты. В карточке приведены товары по продажной стоимости (учет запасов в кладовой ведется по продажной стоимости). Калькуляция составлена из расчета

10 кг товара каждого наименования и учетной (продажной) цены за 1 кг.

Если предприятие ресторанного хозяйства реализует покупные товары поштучно, то определяется цена реализации 1 штуки товара. Для этого стоимость 1 кг товара делится на среднее количество штук товара в килограмме. Среднее количество штук в килограмме определяется путем фактического пересчета.

Пример 24.12. Заполним калькуляционную карточку на реализуемые поштучно

конфеты «Алеко». В карточке приведена продажная стоимость конфет (учет за- пасов в кладовой ведется по продажной стоимости).

Завершая рассмотрение особенностей калькулирования в сфере ресторанного хо- зяйства, отметим, что предприятия ресторанного хозяйства, изготавливающие конди- терские изделия и полуфабрикаты, согласно п. 2.5 Методрекомендаций № 157 [171] могут вести учет расходов деятельности так, как в промышленности (т. е. с группи- рованием расходов на производство товаров по элементам и статьям калькуляции). В таком случае им следует руководствоваться Методрекомендациями № 373 [170] (см. главу 13 «Себестоимость продукции»).

При этом такие предприятия во время калькулирования производственной себе- стоимости учитывают все текущие расходы на производство кондитерских изделий и полуфабрикатов.

УЧЕТ ПРОИЗВОДСТВА ГОТОВОЙ ПРОДУКЦИИ

Согласно п. 2.2 Методрекомендаций № 157 [171] учет товаров и сырья в произ- водстве ведут по ценам продажи.

Аналитический учет товаров и сырья ведется по каждому производству и матери- ально ответственному лицу.

Синтетический учет товаров и сырья в производстве ведется на счете 23 «Про-

изводство». По дебету данного счета отражается стоимость сырья, поступившего

в производство, а по кредиту — стоимость сырья, использованного для приготовления продукции собственного производства, стоимость запасов, возвращенных в кладовую, стоимость недостачи продуктов и товаров. Дебетовое сальдо счета 23 показывает стои- мость остатков сырья, не прошедшего кулинарную обработку, сырья в полуфабрикатах и готовых изделиях, которые не реализованы и находятся на предприятии.

* Количество конфет в 1 кг определено путем фактического пересчета.

Отпуск запасов из кладовой в производство отражается проводкой Дт 23 — Кт 281. Если учетные стоимости запасов в кладовой и на производстве различны, то на сумму торговой наценки производства делается проводка Дт 23 — Кт 285.

Ниже приведена типовая корреспонденция счетов по учету продуктов и товаров

в производстве (табл. 24.9).

Таблица 24.9

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | |

| дебет | кредит | ||

| 1. Поступление товаров и сырья: | |||

| Накладная на отпуск товаров из кладовой | — из кладовой (по учетной стоимости) | 23 | 281 |

| Приходная накладная | — от поставщика | 23 | 631 |

| Приходная накладная | — от подотчетного лица | 23 | 372 |

| Налоговая накладная поставщика | — на сумму НДС | 641 | 631, 372 |

| Накладная на отпуск товаров из кладовой | 2. Отражена наценка на стоимость сырья, поступившего в производство | 23 | 285 |

| Отчет о движении продуктов и тары на кухне | 3. Списано сырье, использованное на изготовление продукции | 902 | 23 |

| 4. Возврат продукции из кухни в кладовую: | |||

| Накладная на отпуск товаров из кухни | — на учетную стоимость продукции в кладовой | 281 | 23 |

| Накладная на отпуск товаров из кухни | — на сумму торговой наценки (если учетные цены в кладовой ниже чем в производстве) | 285 | 23 |

| Х | 5. Отпущена продукция в буфеты и розничную сеть: | ||

| Дневной заборный лист, накладная | — на учетную стоимость продукции буфета | 282 | 23 |

| Накладная | — на сумму торговой наценки (если наценка продукции в буфете ниже чем в производстве) | 285 | 23 |

| Накладная | — на сумму торговой наценки (если наценка продукции в буфете выше, чем в производстве) | 282 | 285 |

| Х | 6. Возврат товаров в производство из буфетов и розничной сети: | ||

| Дневной заборный лист | — на учетную стоимость товаров производства | 23 | 282 |

| Дневной заборный лист, бухгалтерская справка | — на сумму торговой наценки (если наценка продукции в буфете ниже, чем в производстве) | 23 | 285 |

| Дневной заборный лист, бухгалтерская справка | — на сумму торговой наценки (если наценка продукции в буфете выше, чем в производстве) | 285 | 282 |

24.4. РЕАЛИЗАЦИЯ ГОТОВОЙ ПРОДУКЦИИ И ТОВАРОВ

Предприятие ресторанного хозяйства обязано обеспечить наличие блюд, напит- ков, изделий, указанных в меню, прейскуранте, ассортиментном перечне, в течение всего рабочего дня или периода, определенного для их реализации (завтрак, обед, ужин).

Виды платных и бесплатных услуг, порядок расчетов с потребителями и методы обслуживания (самообслуживание, обслуживание официантами, комбинированный метод) определяются хозяйствующим субъектом в соответствии с типом и классом предприятия ресторанного хозяйства.

При всех методах обслуживания осуществляется предварительная сервировка сто- лов по упрощенной или полной форме — в зависимости от типа и класса предприятия ресторанного хозяйства.

Реализация продукции ресторанного хозяйства за пределами предприятий осущест-

вляется в специально отведенных для этого местах с разрешения органов санитарно- эпидемиологического надзора. При этом для реализуемой продукции обязательно должны быть соблюдены температурный режим хранения и требования Санитарных правил [157].

В бухгалтерском учете стоимость реализованных товаров списывают со счета 23

«Производство» в дебет субсчета 902 «Себестоимость реализованных то-

варов» на основании данных отчетов материально ответственных лиц и документов

о реализации. Обратите внимание, что в сфере ресторанного хозяйства при приготов- лении блюд и кулинарных изделий не используется счет 26 «Готовая продукция». Исключением является порядок учета готовой продукции в самостоятельных цехах по производству кондитерских изделий и полуфабрикатов. Так, в соответствии с п. 2.5

Методрекомендаций № 157 [171] предприятия ресторанного хозяйства, изготавливаю-

щие кондитерские изделия и полуфабрикаты, могут вести учет расходов деятельности так же, как на промышленных предприятиях, т. е. группировать затраты на произ- водство товаров по элементам и статьям калькуляции в соответствии с Методреко- мендациями № 373 [170].

Себестоимость реализованных товаров и продукции предприятия ресторанного хо-

зяйства, как правило, определяют методом цены продажи. Для этого в конце месяца рассчитывают сумму торговых наценок по реализованным товарам.

Методрекомендации № 157 [171] предлагают два способа отражения в учете себесто- имости реализованных изделий и суммы торговой наценки, приходящейся на них:

— проводками Дт 902 — Кт 23 и Дт 23 — Кт 285 (методом «красное сторно»); в таком случае на субсчет 902 списывается непосредственно себестоимость реализо- ванных изделий;

— проводками Дт 902 — Кт 23 и Дт 902 — Кт 285 (методом «красное сторно»); в этом случае изначально на субсчет 902 списывается продажная стоимость реализо- ванных изделий, а затем в целях определения себестоимости реализованных изделий такая продажная стоимость корректируется на величину торговой наценки.

Вместе с тем на практике применяется еще один вариант отражения в учете суммы торговых наценок, приходящихся на реализованные товары: проводкой Дт 285 — Кт 282 или методом «красное сторно» обратной корреспонденцией этих счетов (Дт

282 — Кт 285).

Предприятие ресторанного хозяйства самостоятельно выбирает порядок отраже- ния в бухгалтерском учете сумм торговой наценки, приходящейся на реализованные товары.

Учет реализации рассмотрим на примере.

Пример 24.13. Учет запасов в кладовой ведется по продажной стоимости.

На предприятии ресторанного хозяйства остатки продуктов и товаров соста- вили 4593,00 грн., в том числе:

— в кладовой (дебет субсчета 281) — 1800,00 грн.;

— в баре (дебет субсчета 282) — 2793,00 грн.

Сумма торговой наценки (кредит субсчета 285), приходящейся на остатки про- дуктов и товаров, — 1568,00 грн.

Себестоимость реализованных изделий предприятие определяет методом цены продажи.

В течение месяца на предприятии ресторанного хозяйства осуществлены следую- щие хозяйственные операции (табл. 24.10):

Таблица 24.10

| № п/п | Содержание хозяйственной операции | Покупная стоимость, грн. | Продажная стоимость, грн. | ||

| всего | в том числе | ||||

| всего | покупная (первоначальная) стоимость (без НДС) | сумма НДС | |||

| 1 | Приобретены продукты и товары в кладовую. Начислена торговая наценка 1190,00 грн. | 1020 | 850 | 170 | 2040 |

| 2 | Из кладовой на кухню отпущены продукты | — | — | — | 900 |

| 3 | Из кладовой в бар отпущены покупные товары | — | — | — | 1600 |

| 4 | Из кухни в бар передана продукция собственного производства | — | — | — | 240 |

| 5 | Реализованы покупные товары за наличный расчет | — | — | — | 3240 |

| 6 | Реализована продукция собственного производства за наличный расчет | — | — | — | 660 |

Ниже приведен расчет среднего процента торговых наценок (табл. 24.11).

Таблица 24.11

| Показатель | Единица измерения | Покупная (первона- чальная) стоимость | Сумма торговой наценки | Продажная стоимость |

| 1. Остаток продуктов и товаров (в кладовой и баре) на начало месяца | грн. | 3025 | 1568 | 4593 |

| 2. Поступило в течение месяца | грн. | 850 | 1190 | 2040 |

| 3. Средний процент торговой наценки | % | 41,58 (1568,00 + 1190,00) : (4593,00 + 2040,00) х 100 | ||

| 4. Реализованы в течение месяца: | ||||

| — покупные товары | грн. | 1892,81* (3240,00 — 1347,19) | 1347,19 (3240,00 х 41,58 %) | 3240 |

| — продукция собственного производства | грн. | 385,57* (660,00 — 274,43) | 274,43 (660,00 х 41,58 %) | 660 |

| 5. Остаток продуктов и товаров (в кладовой и баре) на конец месяца (стр. 1 + + стр. 2 — стр. 4) | грн. | 1596,62 (3025,00 + 850,00 — — 1892,81 — 385,57) | 1136,38 (1568,00 + 1190,00 — — 1347,19 — 274,43) | 2733,00 (4593,00 + 2040,00 — — 3240,00 — 660,00) |

В учете хозяйственные операции отразятся следующим образом (табл. 24.12).

Таблица 24.12

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Остатки запасов | ||||

| Остаток продуктов и товаров на начало месяца: | ||||

| Ведомость учета продуктов и товаров в кладовой | — продажная стоимость продуктов и товаров в кладовой | 281 | — | 1800 |

| Ведомость учета товаров в баре | — продажная стоимость продуктов и товаров в баре | 282 | — | 2793 |

| Ведомости учета продуктов и товаров в кладовой и баре, бухгалтерская справка | — сумма торговых наценок | — | 285 | 1568 |

| Поступление запасов | ||||

| Приходная накладная | 1. Оприходованы продукты и товары в кладовую | 281 | 631 | 850 |

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 641 | 631 | 170 |

| Платежное поручение | 3. Перечислена оплата поставщику | 631 | 311 | 1020 |

| Приходная накладная | 4. Начислена торговая наценка на поступившие продукты и товары | 281 | 285 | 1190 |

| Внутреннее перемещение запасов | ||||

| Накладная на отпуск товаров из кладовой | 1. Из кладовой на кухню отпущены продукты | 23 | 281 | 900 |

| Накладная на отпуск товаров из кладовой | 2. Из кладовой в бар отпущены покупные товары | 282 | 281 | 1600 |

| Накладная на отпуск продукции из кухни | 3. Из кухни в бар передана продукция собственного производства | 282 | 23 | 240 |

| Выбытие запасов | ||||

| Реализация покупных товаров за наличный расчет | ||||

| Z-отчет РРО | 1. Отражена выручка от реализации покупных товаров | 30/«Опера- ционная касса» | 702 | 3240 |

| Приходный кассовый ордер | 2. Сдана выручка в кассу предприятия | 301 | 30/«Опера- ционная касса» | 3240 |

| Налоговая накладная | 3. Отражены налоговые обязательства по НДС | 702 | 641 | 540 |

| Бухгалтерская справка | 4. Отражена продажная стоимость реализованных покупных товаров | 902 | 282 | 3240 |

| Бухгалтерская справка | 5. Списана сумма торговой наценки, приходящейся на реализованный товар (методом «красное сторно») | 902 | 285 | 1347,19 |

| Бухгалтерская справка | 6. Списана сумма дохода на финансовый результат | 702 | 791 | 2700 |

| Бухгалтерская справка | 7. Списана себестоимость реализованных покупных товаров на финансовый результат | 791 | 902 | 1892,81 |

| Реализация продукции собственного производства за наличный расчет | ||||

| Z-отчет РРО | 1. Отражена выручка от реализации продукции собственного производства | 30/«Опера- ционная касса» | 702 | 660 |

| Приходный кассовый ордер | 2. Сдана выручка в кассу предприятия | 301 | 30/«Опера- ционная касса» | 660 |

| Налоговая накладная | 3. Отражены налоговые обязательства по НДС | 702 | 641 | 110 |

| Бухгалтерская справка | 4. Отражена продажная стоимость реализованной продукции собственного производства | 902 | 23 | 660 |

| Бухгалтерская справка | 5. Списана сумма торговой наценки, приходящейся на реализованную продукцию собственного производства (методом «красное сторно») | 902 | 285 | 274,43 |

| Бухгалтерская справка | 6. Списана сумма дохода на финансовый результат | 702 | 791 | 550 |

| Бухгалтерская справка | 7. Списана себестоимость реализованной продукции собственного производства на финансовый результат | 791 | 902 | 385,57 |

| Остатки запасов | ||||

| Остаток продуктов и товаров на конец месяца: | ||||

| Ведомость учета продуктов и товаров в кладовой | — продажная стоимость продуктов и товаров в кладовой | 281 | — | 1340 |

| Ведомость учета товаров в баре | — продажная стоимость продуктов и товаров в баре | 282 | — | 1393 |

| Ведомости учета продуктов и товаров в кладовой и баре, бухгалтерская справка | — сумма торговых наценок | — | 285 | 1136,38 |

Предприятие ресторанного хозяйства может принять решение о реализации блюд в течение дня по разным ценам — в вечернее время по цене более высокой, чем в днев- ное. Решение о реализации блюд по разным ценам должно быть оформлено приказом руководителя предприятия (рис. 24.13, с. 856).

В обязательном порядке расчет цен, по которым блюдо реализуется покупателям в дневное и вечернее время, должен быть приведен в калькуляционной карточке.

Если предприятие ресторанного хозяйства ведет учет товаров и продуктов по про- дажной стоимости и при этом планирует реализовывать одно и то же блюдо по раз- личным ценам, то ему целесообразнее составить калькуляционную карточку на такое изделие по следующему принципу: изначально рассчитать в калькуляционной карточке большую продажную цену (ту цену, по которой продукция будет реализовываться по- купателям в вечернее время), а меньшую продажную цену этого же блюда, по которой оно будет реализовываться покупателям в дневное время, отразить в калькуляционной карточке как вечернюю цену, уменьшенную на сумму скидки, предоставленной поку- пателям. При этом сумму скидки целесообразно отражать как установленный процент от вечерней цены реализации данного изделия.

Калькулирование цены реализации в таком случае рассмотрим на примере кальку- ляции цены продажи пельменей отварных.

Пример 24.14. Предприятие планирует реализовывать пельмени отварные

в дневное время по цене 2 грн. 65 коп., а в вечернее время по повышенной цене — 3 грн.

15 коп. за порцию. Дневная цена реализации блюда ниже вечерней на 50 коп. Иначе говоря, в дневное время по сравнению с вечерним пельмени отварные реализуются покупателям со скидкой 16 % (0,50 грн. : 3,15 грн.). С учетом этого калькуляци- онная карточка на данное блюдо будет составлена следующим образом:

В целях учета разницу между вечерней (большей) и дневной (меньшей) ценой реа- лизации блюда можно рассматривать как сумму скидки, предоставляемой покупателям при реализации блюда в дневное время. Иначе говоря, реализация пельменей отвар- ных в дневное время происходит с предоставлением покупателям скидки в размере

2,36 грн. (14,75 грн. — 12,39 грн.) с каждой порции реализованного блюда.

Говоря о реализации одного и того же блюда в течение дня по различным ценам, следует сказать несколько слов об отражении данной операции через РРО. В данном случае РРО прежде всего должен уметь выполнять операцию «Скидка». В целях от- ражения данной операции через РРО сумму скидки целесообразнее установить в виде процента от вечерней (большей цены реализации). В нашем случае — 16 %.

При программировании РРО в памяти кассового аппарата следует запрограммиро- вать блюдо «Пельмени отварные» по большей (вечерней) цене реализации (согласно примеру — по цене 14,75 грн.). При реализации блюда в вечернее время — с 18 ча- сов до 22 часов — при осуществлении расчетов с покупателями в кассовом чеке будет отражена именно эта цена продажи.

При реализации блюда в дневное время (в нашем примере — с 10 часов до 18 ча- сов) оператор РРО выполняет операцию «Скидка», с помощью которой вечерняя цена реализации уменьшается на сумму предоставленной покупателям скидки (16 %). В ре-

зультате в кассовом чеке реализация блюда будет отражена по дневной (пониженной) цене. Кассовый чек, отражающий реализацию блюда покупателям в дневное время, выглядит следующим образом:

Порядок отражения операций по реализации одного и того же блюда по разным ценам в бухгалтерском учете рассмотрим на примере.

Пример 24.15. Предприятие учитывает товары в кладовой по продажной сто-

имости. В течение месяца предприятие ресторанного хозяйства реализовало по- купателям 3000 порций блюда «Пельмени отварные» на сумму 8950,00 грн., в том

числе:

— 1000 порций в дневное время по цене 2,65 грн. за порцию на сумму

2650,00 грн.;

— 2000 порций в вечернее время по цене 3,15 грн. за порцию на сумму

6300,00 грн.

Предприятие ведет учет продуктов и товаров по продажной стоимости.

Как мы определили выше, реализацию блюд по пониженной цене в дневное время в целях учета следует рассматривать как реализацию продукции со скидкой. Согласно условию примера реализация покупателям пельменей отварных в дневное время со- провождалась предоставлением скидки в 0,5 грн. с каждой порции. Всего покупателям было предоставлено скидок на сумму 500,00 грн. (1000 порций х 0,5 грн.).

Для отражения данной операции в бухгалтерском и налоговом учете введем допол- нительно в пример следующие исходные данные.

На начало месяца остатки запасов на предприятии ресторанного хозяйства со- ставили 15500,00 грн., в том числе:

— в кладовой (дебет субсчета 281) — на сумму 10000,00 грн.;

— в баре (дебет субсчета 282) — на сумму 5500,00 грн.

Сумма торговой наценки (кредит субсчета 285), приходящейся на остатки за- пасов, — 12500,00 грн.

В течение месяца на предприятии осуществлены следующие операции:

— приобретены продукты и товары на сумму 7200,00 грн. (в том числе НДС —

1200,00 грн.);

— на приобретенный товар начислена торговая наценка в сумме 24000,00 грн.;

— из кладовой для выпуска продукции собственного производства переданы про- дукты на сумму 21500,00 грн.;

— из кладовой в бар для реализации покупателям переданы покупные товары на сумму 12000,00 грн.;

— реализовано покупателям блюд и товаров на сумму 36000,00 грн., из них:

покупных товаров на сумму 15000,00 грн.;

продукции собственного производства на сумму 21000,00 грн., в том числе пельменей отварных на сумму 8950,00 грн.;

других блюд собственного производства на сумму 12050,00 грн.

Рассчитаем средний процент торговых наценок и определим себестоимость блюд и покупных товаров, реализованных покупателям.

Таблица 24.13

| Показатель | Единица измерения | Покупная (первона- чальная) стоимость | Сумма торговой наценки | Продажная стоимость |

| 1. Остаток продуктов и товаров на начало месяца (в кладовой и баре) | грн. | 3000 | 12500 | 15500 |

| 2. Поступило в течение месяца | грн. | 6000 | 24000 | 30000 |

| 3. Средний процент торговой наценки | % | 80,22 (12500,00 + 24000,00) : (15500,00 + 30000,00) х 100 | ||

| 4. Сумма скидки | грн. | — | 500 | 500 |

| 5. Реализованы в течение месяца: | ||||

| — покупные товары | грн. | 2967,00* (15000,00 — 12033,00) | 12033,00 (15000,00 х 80,22 %) | 15000 |

| — продукция собственного производства | грн. | 4252,70* (21000,00 — 16747,30) | 16747,30 (21000,00 + 500,00) х х 80,22 % — 500,00 | 21000 |

| 6. Остаток продуктов и товаров на конец месяца (в кладовой и баре) (стр. 1 + стр. 2 — стр. 4 — стр. 5) | грн. | 1780,30 (3000,00 + 6000,00 — — 2967,00 — 4252,70) | 7219,70 (12500,00 + 2400,00 — — 500,00 — 12033,00 — — 16747,30) | 9000,00 (15500,00 + 30000,00 — — 500,00 — 15000,00 — — 21000,00) |

* Данные суммы представляют собой соответственно себестоимость реализованных покупных товаров (2967,00 грн.) и себестоимость реализованной продукции собственного производства (4252,70 грн.).

В бухгалтерском учете хозяйственные операции будут отражены следующим образом (табл. 24.14).

Таблица 24.14

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| Остатки запасов | ||||

| Остаток продуктов и товаров на начало месяца: | ||||

| Ведомость учета продуктов и товаров в кладовой | — продажная стоимость продуктов и товаров в кладовой | 281 | — | 10000 |

| Ведомость учета товаров в баре | — продажная стоимость продуктов и товаров в баре | 282 | — | 5500 |

| Ведомости учета продуктов и товаров в кладовой и баре, бухгалтерская справка | — сумма торговой наценки | — | 285 | 12500 |

| Поступление запасов | ||||

| Приходная накладная | 1. Оприходованы продукты и товары в кладовую | 281 | 631 | 6000 |

| Налоговая накладная поставщика | 2. Отражен налоговый кредит по НДС | 641 | 631 | 1200 |

| Платежное поручение | 3. Перечислена оплата поставщику | 631 | 311 | 7200 |

| Приходная накладная | 4. Начислена торговая наценка на поступившие продукты и товары | 281 | 285 | 24000 |

| Внутреннее перемещение запасов | ||||

| Накладная на отпуск товаров из кладовой | 1. Из кладовой на кухню отпущены продукты | 23 | 281 | 21500 |

| Накладная на отпуск товаров из кладовой | 2. Из кладовой в бар отпущены покупные товары | 282 | 281 | 12000 |

| Выбытие запасов | ||||

| Реализация покупных товаров | ||||

| Z-отчет РРО | 1. Отражена выручка от реализации покупных товаров | 30/«Опера- ционная касса» | 702 | 15000 |

| Приходный кассовый ордер | 2. Сдана выручка в кассу предприятия | 301 | 30/«Опера- ционная касса» | 15000 |

| Налоговая накладная | 3. Отражены налоговые обязательства по НДС | 702 | 641 | 2500 |

| Бухгалтерская справка | 4. Отражена себестоимость реализованных покупных товаров | 902 | 282 | 2967 |

| Бухгалтерская справка | 5. Списана сумма торговой на- ценки, приходящейся на реа- лизованные покупные товары (методом «красное сторно») | 282 | 285 | 12033 |

| Бухгалтерская справка | 6. Списана сумма дохода на финансовый результат | 702 | 791 | 12500 |

| Бухгалтерская справка | 7. Списана себестоимость реализованных покупных товаров на финансовый результат | 791 | 902 | 2967 |

| Реализация продукции собственного производства | ||||

| Z-отчет РРО | 1. Отражена выручка от реализации продукции собственного производства | 30/«Опера- ционная касса» | 702 | 21000 |

| Приходный кассовый ордер | 2. Сдана выручка в кассу предприятия | 301 | 30/«Опера- ционная касса» | 21000 |

| Налоговая накладная | 3. Отражены налоговые обязательства по НДС | 702 | 641 | 3500 |

| Бухгалтерская справка | 4. Отражена себестоимость реализованной продукции собственного производства | 902 | 23 | 4252,7 |

| Бухгалтерская справка | 5. Списана сумма торговой наценки, приходящейся на реализованную продукцию собственного производства (методом «красное сторно») | 23 | 285 | 16747,3 |

| Z-отчет РРО | 6. Отражена сумма скидки | 285 | 23 | 500 |

| Бухгалтерская справка | 7. Списана сумма дохода на финансовый результат | 702 | 791 | 17500 |

| Бухгалтерская справка | 8. Списана себестоимость реализованной продукции собственного производства на финансовый результат | 791 | 902 | 4252,7 |

| Остатки запасов | ||||

| Остаток продуктов и товаров на конец месяца | ||||

| Ведомость учета продуктов и товаров в кладовой | — продажная стоимость продуктов и товаров в кладовой | 281 | — | 6500 |

| Ведомость учета товаров в баре | — продажная стоимость продуктов и товаров в баре | 282 | — | 2500 |

Порядок определения финансового результата деятельности предприятиями ресторанного хозяйства аналогичен порядку определения финансового результата другими предприятиями: для определения финансового результата деятельности доходы отчетного периода сравниваются с расходами, связанными с получением этих доходов.