Глава 7. Учет нематериальных активов

7.1. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы (НМА) — немонетарный актив, который не имеет материальной формы и может быть идентифицирован лицом (п. 4 П(С)БУ 8 [8]).

Итак, как видим, само это определение устанавливает три признака, позволяющие отнести объект к нематериальным активам, а именно:

— немонетарность (к монетарным активам, как известно, относятся денежные сред-

ства в кассе и на банковских счетах предприятия, дебиторская задолженность и финансовые инвестиции, подлежащие погашению в фиксированной (или определенной) сумме денежных средств или их эквивалентов. Все прочие активы, кроме монетарных, признаются немонетарными. Таким образом, монетарные нематериальные объекты рассматриваются как финансовые активы и не относятся к группе собственно нематериальных активов);

— нематериальность (т. е. отсутствие вещественного воплощения (физической

формы) актива);

— идентифицируемость (п. 4 П(С)БУ 19 [19] идентифицируемыми активами считаются приобретенные активы, которые на дату приобретения отвечают критериям признания статей баланса, установленным П(С)БУ 2 [2]).

Определение нематериального актива среди прочего требует, чтобы актив поддавал-

ся идентификации, т. е. представлял собой отдельный объект учета. А п. 11 МСФО (IAS) 38 уточняет при этом, что идентификация нужна для того, чтобы нематериальный актив можно было четко отличить от гудвилла, возникающего при объединении бизнеса и отражающего осуществленный покупателем платеж сверх рыночной стоимости приобретения в ожидании будущих экономических выгод от активов, которые не могут быть индивидуально идентифицированы и отдельно признаны. Заметим здесь,

что в соответствии с нормами П(С)БУ 19 [19] гудвилл представляет собой особый вид активов, не относящийся к нематериальным активам, а видение Минфина вопроса идентификации объектов нематериальных активов изложено в письме от 11.04.2006 г. № 31-34000-10-10/7377.

Приобретенный или полученный НМА отражается в балансе, если существует вероятность получения будущих экономических выгод, связанных с его использованием, и его стоимость может быть достоверно определена (п. 6 П(С)БУ 8 [8]).

Нематериальный актив, полученный в результате разработки, следует отражать

в балансе при условии, если предприятие имеет (п. 7 П(С)БУ 8 [8]):

— намерение, техническую возможность и ресурсы для доведения нематериального актива до состояния, в котором он пригоден для реализации или использования;

— возможность получения будущих экономических выгод от реализации или использования нематериального актива;

— информацию для достоверного определения расходов, связанных с разработкой нематериального актива.

Если же актив не отвечает указанным критериям признания, то расходы, связанные с его приобретением или созданием, признаются расходами того отчетного периода, в течение которого они были осуществлены, без признания таких расходов в будущем НМА.

Не признаются нематериальным активом, а подлежат отражению в составе расходов того отчетного периода, в котором они были осуществлены:

— расходы на исследования;

— расходы на подготовку и переподготовку кадров;

— расходы на рекламу и продвижение продукции на рынке;

— расходы на создание, реорганизацию и перемещение предприятия или его части;

— расходы на повышение деловой репутации предприятия, стоимость изданий и затраты на создание торговых марок (товарных знаков).

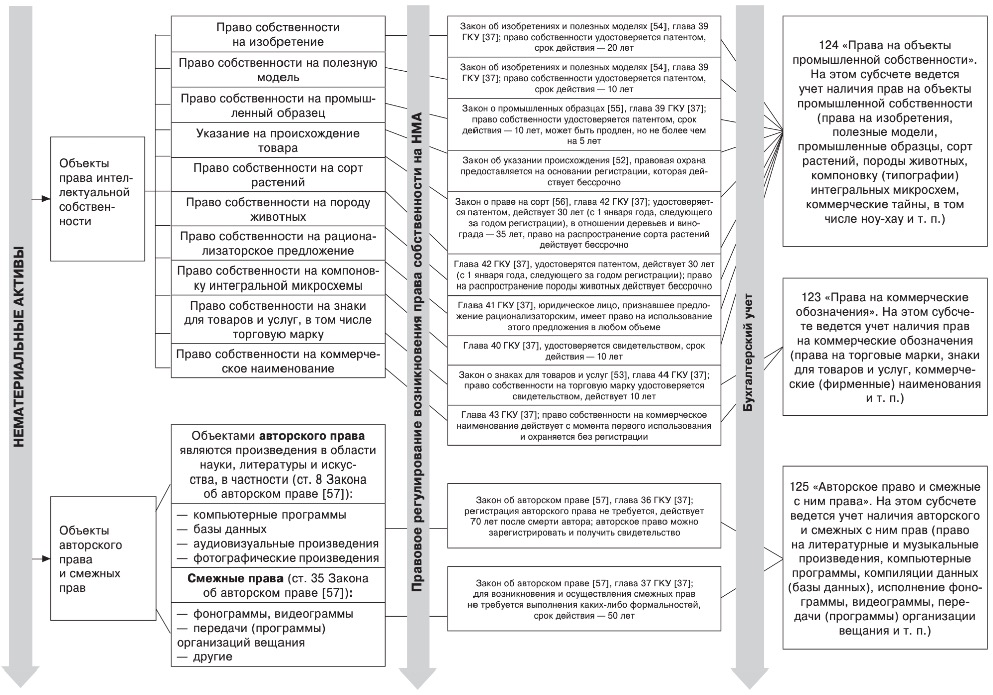

Для учета и обобщения информации о наличии и движении нематериальных акти- вов Планом счетов [136] предусмотрен синтетический счет 12 «Нематериальные активы», имеющий следующие субсчета:

— 121 «Права пользования природными ресурсами»;

— 122 «Права пользования имуществом»;

— 123 «Права на коммерческие обозначения»;

— 124 «Права на объекты промышленной собственности»;

— 125 «Авторское право и смежные с ним права»;

— 127 «Прочие нематериальные активы».

Учет нематериальных активов ведется в разрезе каждого объекта по соответствующим группам.

На рис. 7.1 показана классификация НМА, дана ссылка на нормативно-правовой акт, устанавливающий особенности возникновения права собственности на них, а также краткие сведения об их бухгалтерском учете.

7.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ С НМА

Основанием для зачисления на баланс объекта НМА является первичный документ. В настоящее время специальные первичные документы для учета операций с НМА разработаны только для таких видов НМА, как объекты права интеллектуальной собственности. Типовые формы первичного учета этих НМА утверждены приказом № 732 [199].

Для других видов НМА специальные формы первичного учета не разработаны до сих пор. Ранее, как правило, для первичного учета объектов НМА приспосабливали типовые формы по учету основных средств (¹ ОЗ-1, № ОЗ-2, № ОЗ-3 и т. д.). Однако теперь, когда появились типовые формы первичного учета объектов права интеллектуальной собственности, на наш взгляд, целесообразнее использовать именно их и для учета других видов НМА. В то же время для исключения объектов из состава НМА при передаче другому предприятию (бесплатная передача, взнос в уставный капитал), оформления внутреннего перемещения не обойтись без формы № ОЗ-1.

Описание типовых форм первичного учета для объектов права интеллектуальной собственности приведено в табл. 7.1.

Таблица 7.1

Документальное оформление операций с нематериальными активами

| Форма | Описание | |

| код формы | название | |

| НА-1 | Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов | 1. Составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной приказом (распоряжением) собственника или уполномоченного органа (должностного лица). 2. Акт заполняется на основании технической, научно-технической и другой документации (лицензионный договор, авторский договор, патент и т. п.), подписывается председателем и членами комиссии, лицом, ответственным за принятие для использования объекта. 3. Особенности заполнения отдельных строк (граф): — в строке «Правовые условия ввода объекта права интеллектуальной собственности в хозяйственный оборот» — указывается название документа, согласно которому объект вводится в хозяйственный оборот (название и номер документа, подтверждающего ввод такого объекта в хозяйственный оборот (договор на использование имущественных прав интеллектуальной собственности, лицензионный договор и т. п.); — в строке «документ, подтверждающий стоимость объекта права интеллектуальной собственности» указывается полное название акта оценки, номер и дата составления акта. 4. Акт подписывается главным бухгалтером и утверждается руководителем предприятия или другим уполномоченным лицом. Образец заполнения см. на рис. 7.2 (с. 234) |

| НА-2 | Инвентарная карточка учета объекта права интеллектуальной собственности в составе нематериальных активов | 1. Применяется для аналитического учета объектов права интеллектуальной собственности, а также для аналитического учета группы однотипных по назначению и условиям использования объектов, которые поступили в одном календарном месяце и одному ответственному за их использование лицу. 2. Ведется в бухгалтерии на каждый объект или группу объектов права интеллектуальной собственности, заполняется в одном экземпляре на основе ф. № НА-1. 3. Основанием для отметок о выбытии объекта является ф. № НА-3. Образец заполнения см. на рис. 7.3 (с. 225) |

| НА-3 | Акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов | 1. Применяется для оформления выбытия объектов при их списании (ликвидации). Акт составляется в двух экземплярах комиссией, назначенной приказом (распоряжением) собственника или уполномоченного органа (должностного лица). Первый экземпляр акта передается в бухгалтерию, второй остается у лица, которое было ответственным за использование объекта. 2. Акт подписывается председателем и членами комиссии, лицом, которое было ответственным за использование объекта права интеллектуальной собственности, утверждается руководителем предприятия или лицом, на то уполномоченным. 3. Остаточная стоимость объекта определяется по данным бухгалтерского учета на последнее число месяца выбытия такого объекта. 4. В строке «Правовые условия выбытия (ликвидации) объекта права интеллектуальной собственности из хозяйственного оборота» отмечаются причины выбытия (окончание срока действия: имущественных прав интеллектуальной собственности, договора на использование имущественных прав интеллектуальной собственности, хранения информации относительно объектов права интеллектуальной собствен- ности как коммерческой тайны, лицензионного договора; досрочное прекращение лицензионного договора и т. п.). Пример заполнения см. на рис. 7.4 (с. 227) |

| НА-4 | Инвентаризационная опись объектов права интеллектуальной собственности в составе нема- териальных активов | Используется при проведении инвентаризации объектов НМА. Подробнее см. главу 30 |

Для обобщения информации о наличии и движении необоротных активов, в том

числе и НМА, а также для отражения капитальных инвестиций предназначен Журнал 4, который ведется по кредиту счетов 10, 11, 12, 13, 14, 15, 18, 19, 35.

В разделе I Журнала 4 (составляется ежемесячно) находит отражение, в частности,

информация о кредитовых оборотах по счету 12 (т. е. здесь будут отражены суммы по операциям, связанным с выбытием и уценкой НМА). В разделе II Журнала 4 отражаются, в частности, обороты по кредиту счета 15 (т. е. здесь можно найти информацию о формировании первоначальной стоимости НМА).

Аналитический учет нематериальных активов и амортизации ведется по каждому объекту отдельно в инвентарных карточках учета, а также в ведомости 4.3 к Журналу 4 (составляется ежегодно).

В Ведомость 4.3 в графы 1 — 8 из регистров аналитического учета за предыдущий год переносятся данные на начало текущего года. В течение отчетного года помесячно на основании первичных учетных документов позиционным способом заносятся данные:

— в графы 1 — 8 — о приобретенных, полученных, созданных НМА;

— в графы 9 — 11 — о переоценке, уменьшении и восстановлении полезности НМА;

— в графы 12 — 14 — о выбытии.

На конец каждого месяца приводится сальдо стоимости НМА (графа 5) и накопленной их амортизации (графа 6) как результат подсчетов показателей в этих графах на начало месяца, записей за текущий месяц в этих графах, а также в графах 9 — 14 с учетом соответствующей суммы амортизации из графы 8.

На наш взгляд, для расчета суммы амортизации НМА за каждый месяц можно использовать произвольную ведомость начисления амортизации, которую можно назвать

«Ведомость начисления амортизации нематериальных активов за _____ 200_ г.»

(см. рис. 7.5, с. 228). Главным отличием этой Ведомости от Ведомости 4.3 будет то,

что в ней будет показано, на какие счета расходов относится сумма амортизации того или иного объекта НМА, а также рассчитана общая сумма амортизации за месяц. Эти данные понадобятся для заполнения Журнала 4, а также Журналов 5 или 5А. В этой Ведомости достаточно предусмотреть такие графы: «Инвентарный номер объекта НМА», «Вид, название, краткая характеристика», «Дата оприходования», «Первона-

чальная (переоцененная) стоимость», «Сумма накопленной амортизации», «Месячная сумма амортизации», «Сумма амортизации за отчетный месяц», «Счет расходов».

В отчетности первоначальная стоимость, накопленная амортизация и остаточная стоимость НМА отражаются соответственно в строках 011, 012 и 010 раздела I актива Баланса. В итог Баланса включается остаточная стоимость, определенная как разница между первоначальной стоимостью и суммой накопленной амортизации (строка 010).

Кроме того, для обобщения информации о движении НМА предназначен раздел I

«Нематериальные активы» формы № 5 «Примечания к годовой финансовой отчетности».

7.3. ПОСТУПЛЕНИЕ НМА

НМА могут поступать на предприятие в результате различных событий. В частности, НМА могут быть:

1) созданы самостоятельно;

2) приобретены за денежные средства;

3) получены в качестве взноса в уставный капитал;

4) приобретены в результате обмена на подобный актив;

5) приобретены в результате обмена на неподобный актив;

6) получены бесплатно.

Приобретенные (созданные) НМА зачисляются на баланс по первоначальной стоимости. Однако в каждом случае нужно учитывать свои особенности определения первоначальной стоимости. Покажем эти особенности в табл. 7.2.

Таблица 7.2

Определение первоначальной стоимости (ПНС) объектов НМА

| Способ поступления НМА | Первоначальная стоимость объекта в соответствии с П(С)БУ 8 [8] |

| 1) объект НМА создан на предприятии (получен в результате разработки) (п. 17*) | прямые расходы на оплату труда + прямые материальные затраты + другие расходы, непосредственно связанные с созданием НМА и доведением его до состояния, пригодного для использования по назначению** |

| 2) объект НМА поступил на предприятие | |

| — приобретен за денежные средства (п. 11) | цена (стоимость) приобретения без НДС (кроме полученных скидок) + другие расходы, предусмотренные п. 11*** |

| — в качестве взноса в уставный капитал (п. 14) | согласованная учредителями (участниками) предприятия их СПС**** + другие расходы, предусмотренные п. 11*** |

| — в обмен на подобный объект (п. 12) | остаточная стоимость (ОСТ) переданного НМА. Если ОСТ переданного НМА > СПС переданного НМА, то ПНС = СПС переданного НМА, а разница включается в расходы отчетного периода |

| — в обмен на неподобный объект (п. 12) | СПС переданного НМА + (-) сумма переданных (полученных) денежных средств или их эквивалентов |

| — получен бесплатно (п. 13) | СПС+ другие расходы, предусмотренные п. 11*** |

| * Здесь и далее в таблице дана ссылка на нормы П(С)БУ 8 [8]. ** Оплата регистрации юридического права, амортизация патентов, лицензий и т. п. *** П. 11 П(С)БУ 8 [8] предусмотрено, что в ПНС приобретенного объекта НМА включаются: — таможенная пошлина; — непрямые налоги, не возмещаемые предприятию; — другие расходы, непосредственно связанные с приобретением НМА и доведением его до состояния, пригодного для использования по назначению. Не включаются в ПНС: — расходы на уплату процентов за пользование кредитом (за исключением финансовых расходов, включаемых в стоимость квалифицируемых активов согласно П(С)БУ 31 [31]); — непрямые налоги (в частности, НДС), если предприятие является плательщиком такого налога и имеет право на налоговый кредит. **** Справедливая стоимость. | |

Бухгалтерский учет операций по поступлению НМА на предприятие покажем в табл. 7.3.

Таблица 7.3

Бухгалтерский учет операций, связанных с поступлением нематериальных активов, в примерах

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| 1. Приобретение НМА за денежные средства | ||||

| Условие. Стоимость компьютерной программы, разработанной для предприятия, — 18000 грн. (в том числе НДС — 3000 грн.). Стоимость услуг по установке программы — 120 грн. (в том числе НДС — 20 грн.). На приобретение программы предприятие взяло в банке краткосрочный кредит сроком на 6 месяцев в размере 1500 грн. под 30 % годовых. Примечание. Проценты за пользование кредитом в первоначальную стоимость НМА не включаются. | ||||

| Х | Отражены расходы на приобретение программы: | |||

| Приходная накладная, акт приемки-передачи | — сумма без НДС | 154 | 631 | 15000 |

| Налоговая накладная разработчика | — на сумму НДС | 641 | 631 | 3000 |

| Х | Отражены расходы на установку программы: | |||

| Акт выполненных работ, счет | — сумма без НДС | 154 | 631 | 100 |

| Налоговая накладная подрядчика | — на сумму НДС | 641 | 631 | 20 |

| Акт ввода в хозяйственный оборот | Программа введена в хозяйственный оборот | 125 | 154 | 15100 |

| Платежное поручение | Оплачены счета подрядчиков (стоимость программы и стоимость установки) с кредитной линии | 631 | 601 | 18120 |

| Бухгалтерская справка | Начислены проценты по полученному кредиту (18000 х 30 % х 6 : 12) | 951 | 684 | 2700 |

| Выписка банка | Уплачены проценты банку | 684 | 311 | 2700 |

| 2. Обмен на подобный НМА | ||||

| Условие. По договору мены передается НМА, первоначальная стоимость которого составляет 2400 грн., накопленная амортизация — 1500 грн. Сумма, указанная в договоре (равная справедливой стоимости), составляет 1200 грн. (в том числе НДС — 200 грн.). | ||||

| Акт приемкипередачи | Списана сумма накопленной амортизации | 133 | 12 | 1500 |

| Акт приемкипередачи | Отражена передача НМА по договору мены (списана остаточная стоимость) | 377 | 12 | 900 |

| Налоговая накладная | Начислены налоговые обязательства по НДС (исходя из договорной стоимости, но не ниже обычной цены) | 377 | 641 | 200 |

| Приходная накладная, акт приемки-передачи | Получен НМА (по остаточной стоимости переданного объекта) | 154 | 685 | 900 |

| Налоговая накладная | Отражена сумма налогового кредита по НДС | 641 | 685 | 200 |

| Акт ввода в хозяйственный оборот | НМА введен в хозяйственный оборот | 12 | 154 | 900 |

| Бухгалтерская справка | Произведен зачет задолженностей | 685 | 377 | 1100 |

| 3. Обмен на неподобный актив | ||||

| Условие. Предприятие обменяло право на промышленный образец (первоначальная стоимость — 3000 грн., накопленная амортизация — 1200 грн., справедливая стоимость с учетом НДС — 2400 грн.) на компьютерную программу (первоначальная стоимость — 1500 грн., накопленная амортизация — 500 грн., справедливая стоимость с учетом НДС — 1080 грн.) с доплатой 1320 грн. денежными средствами. Примечание. Согласно п. 23 П(С)БУ 15 [15] cумма дохода по бартерному контракту определяется по справедливой стоимости активов (работ, услуг), полученных или подлежащих получению предприятием, уменьшенной или увеличенной соответственно на сумму переданных или полученных денежных средств и их эквивалентов. | ||||

| У продавца права на промышленный образец | ||||

| Акт приемкипередачи | Списана сумма накопленной амортизации по передаваемому праву на промышленный образец | 133 | 124 | 1200 |

| Акт приемкипередачи | Списана остаточная стоимость переданного права на промышленный образец | 286 | 124 | 1800 |

| Расходная накладная | Отражен доход от реализации (1080 + 1320) | 377 | 712 | 2400 |

| Налоговая накладная | Отражены налоговые обязательства по НДС | 712 | 641 | 400 |

| Расходная накладная | Списана балансовая стоимость необоротного актива, удерживаемого для продажи | 943 | 286 | 1800 |

| Приходная накладная, акт приемки-передачи | Отражены капитальные вложения на стоимость полученной программы (2400 1320) : 1,2 | 154 | 631 | 900 |

| Налоговая накладная поставщика | Отражен налоговый кредит по НДС | 641 | 631 | 180 |

| Выписка банка | Получены денежные средства в виде доплаты | 311 | 377 | 1320 |

| Бухгалтерская справка | Произведен зачет задолженностей | 631 | 377 | 1080 |

| Акт ввода в хозяйственный оборот | Программа введена в хозяйственный оборот | 125 | 154 | 900 |

| У продавца компьютерной программы | ||||

| Приходная накладная, акт приемки-передачи | Отражены капитальные вложения на стоимость полученного права на промышленный образец (1080 + 1320) : 1,2 | 154 | 631 | 2000 |

| Налоговая накладная | Отражена сумма налогового кредита | 641 | 631 | 400 |

| Акт ввода в хозяйственный оборот | Отражен ввод права на промышленный образец в хозяйственный оборот | 124 | 154 | 2000 |

| Акт приемкипередачи | Списана сумма накопленной амортизации по передаваемой программе | 133 | 125 | 500 |

| Акт приемкипередачи | Отражена справедливая стоимость программы | 286 | 125 | 900 |

| Бухгалтерская справка | Отнесена сумма превышения остаточной стоимости необоротного актива над справедливой стоимостью на расходы | 943 | 125 | 100 |

| Расходная накладная | Отражен доход от реализации программы (2400 1320) | 377 | 712 | 1080 |

| Налоговая накладная | Отражены налоговые обязательства по НДС | 712 | 641 | 180 |

| Расходная накладная | Списана балансовая стоимость необоротного актива, удерживаемого для продажи | 943 | 286 | 900 |

| Платежное поручение | Уплачена денежная компенсация | 631 | 311 | 1320 |

| Бухгалтерская справка | Произведен зачет задолженностей | 631 | 377 | 1080 |

| 4. Бесплатное получение | ||||

| Условие. Предприятие Б согласно договору дарения передало предприятию А патент на промышленный образец. Стоимость патента, указанная в договоре, составляет 3000 грн. Стоимость услуг, связанных с доведением нематериального актива до состояния, пригодного для использования, составила 270 грн (без НДС). | ||||

| Приходная накладная, акт приемки-передачи | Промышленный образец введен в хозяйственный оборот | 154* | 424 | 3000 |

| Акт предоставленных услуг | Получены услуги, связанные с доведением нематериального актива до состояния, пригодного для использования | 154 | 631 | 270 |

| Акт ввода в хозяйственный оборот | Нематериальный актив введен в хозяйственный оборот | 124 | 154 | 3270 |

| Бухгалтерская справка | Начислен текущий налог на прибыль | 424 | 641 | 750 |

| Ведомость начисления амортизации | Начислена амортизация на полученные НМА (в следующем месяце после зачисления в состав НМА) | 833 | 133 | Сумма начисленной амортизации |

| Ведомость начисления амортизации | Начислена амортизация на полученные НМА (в следующем месяце после зачисления в состав НМА) | 92 | 833 | Сумма начисленной амортизации |

| Ведомость начисления амортизации | Одновременно отражен доход в сумме пропорционально начисленной амортизации НМА | 424 | 745 | Сумма начисленной амортизации |

| * По мнению Минфина, изложенному в письме от 17.11.2003 г. № 31-04200- 04-5/5570, стоимость бесплатно полученных нематериальных активов по дебету счета 15 не отражается. Однако, на наш взгляд, безвозмездное получение объектов нематериальных активов предпочтительнее отражать на субсчете учета капитальных инвестиций для соблюдения методологии формирования их первоначальной стоимости. | ||||

| 5. Получение в качестве взноса в уставный капитал | ||||

| Условие. В уставный капитал предприятия внесена компьютерная программа, справедливая стоимость которой 3000 грн. Величина уставного капитала — 30000 грн. | ||||

| Бухгалтерская справка (на основании устава) | Сформирован уставный капитал в размере, объявленном в учредительных документах | 46 | 40 | 30000 |

7.4. АМОРТИЗАЦИЯ НМА

Процесс начисления амортизации НМА очень схож с процессом амортизации основных средств.

Так, НМА (кроме права постоянного пользования земельным участком) амортизируются в течение срока их полезного использования. Срок полезного использования предприятие устанавливает самостоятельно при признании объекта активом (т. е. при зачислении на баланс).

При определении срока полезного использования объекта НМА следует учитывать:

1) сроки полезного использования подобных активов;

2) предусматриваемый моральный износ.

Это уточнение касается, в частности, срока полезного использования компьютерных программ и других подобных НМА;

3) правовые или другие подобные ограничения относительно сроков его использования и другие факторы.

Рассмотрим, например, право интеллектуальной собственности на промышленный образец. Это право удостоверяется патентом, который выдается сроком на 10 лет. В дальнейшем действие патента может быть продлено. Однако расходы, связанные с такой процедурой, увеличивают первоначальную стоимость НМА, так как они направлены на увеличение срока полезного использования НМА (п. 18 П(С)БУ 8 [8]). Таким образом, в случае с правом собственности на промышленный образец при за-

числении на баланс этого НМА срок его полезного использования принимается равным максимум 10 годам. В дальнейшем срок полезного использования НМА может быть пересмотрен, а первоначальная стоимость увеличена на сумму расходов, связанных с процедурой продления срока действия патента, удостоверяющего право собственности на промышленный образец.

Это уточнение касается большинства объектов интеллектуальной собственности;

4) ожидаемый способ использования нематериального актива предприятием;

5) зависимость срока полезного использования нематериального актива от срока полезного использования других активов предприятия.

Обратите внимание: в настоящее время П(С)БУ 8 [8] классифицирует НМА по критерию срока полезного использования — с определенным и неопределенным сроком. При этом к НМА с неопределенным сроком полезного использования относятся те, относительно которых предприятием не определено ограничение срока, в течение которого ожидается увеличение денежных средств (или их эквивалентов) от использования таких нематериальных активов (абзац второй п. 25 П(С)БУ 8 [8]). Исходя из этого определения получается, что только от предприятия зависит, сочтет оно срок полезного использования определенным или неопределенным.

Иными словами, амортизировать можно лишь те НМА, срок полезного использования которых определен (к примеру, равен периоду действия прав на объекты промышленной собственности). Если же невозможно достоверно установить срок полезного использования НМА, его вообще не амортизируют (абзац второй п. 25 П(С)БУ 8 [8]).

Как гласит п. 91 МСФО (IAS) 38: «термин «неопределенный» не означает «бес-

конечный». Из чего следует, что запрет на амортизацию нематериальных активов с неопределенным сроком полезного использования имеет временный характер: как только предприятие сможет определить срок полезного использования такого нема- териального актива, оно вправе начать его амортизировать. Выяснять, появилась ли возможность установления срока полезного использования нематериального актива, необходимо ежегодно — в конце каждого года (второе предложение абзаца первого п. 31 П(С)БУ 8 [8]). Обратите внимание: изменение срока полезного использования с неопределенного на определенный отражается в бухгалтерском учете как изменение учетной оценки в соответствии с П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» [6].

Также обратите внимание: невзирая на то что НМА с неопределенным сроком

полезного использования не амортизируются, они наравне с НМА ограниченного (определенного) срока полезного использования проверяются на наличие признаков уменьшения полезности. А согласно нормам П(С)БУ 28 «Уменьшение полезности активов» [28] предприятие должно оценивать НМА с неопределенным сроком полезного использования на наличие признаков возможного уменьшения их полезности путем сравнения суммы ожидаемого возмещения актива и его балансовой стоимости ежегодно, а также если имеются свидетельства о возможном уменьшении полезности актива. Сумма превышения балансовой стоимости над суммой ожидаемого возмещения актива отражается в бухгалтерском учете в установленном порядке как потери от уменьшения полезности в составе прочих расходов.

Кроме прочего, для нематериальных активов, срок полезного использования которых является неопределенным, п.п. 37.6 П(С)БУ 8 [8] требует раскрытия причин, по которым такой срок полезного использования нематериального актива считается неопределенным, и балансовой стоимости такого актива.

Для начисления амортизации нематериальных активов предприятие может применять сроки их полезного использования, установленные налоговым законодательством.

Для НМА применяются те же методы амортизации, что и для основных средств. Метод выбирается исходя из условий получения будущих экномических выгод, а если их определить невозможно — исходя из прямолинейного метода. В большинстве слу-

чаев амортизация начисляется с применением, прямолинейного метода.

Ликвидационная стоимость НМА, как правило, приравнивается к нулю. Исклю-

чения (п. 28 П(С)БУ 8 [8]):

— когда существует безотказное обязательство другого лица по приобретению этого объекта в конце срока его полезного использования;

— когда ликвидационная стоимость может быть определена на основании информации существующего активного рынка и ожидается, что такой рынок будет существовать в конце срока полезного использования этого объекта.

Амортизация начинает начисляться с месяца, следующего за месяцем, в котором НМА введен в хозяйственный оборот, прекращает начисляться — с месяца, следующего за месяцем выбытия (п. 29, п. 30 П(С)БУ 8 [8]).

Для учета сумм накопленной амортизации НМА Планом счетов [136] предусмотрен субсчет 133 «Накопленная амортизация нематериальных активов». Начисление амортизации по НМА отражается так:

— предприятиями, использующими счета классов 8 и 9:

Дт 833 — Кт 133

Дт 23, 91, 92, 93, 94 — Кт 833;

— предприятиями, использующими счета только класса 9:

Дт 23, 91, 92, 93, 94 — Кт 133.

Как и в случае с основными средствами, на сумму начисленной амортизации НМА

увеличивается остаток по счету 09.

7.5. ПЕРЕОЦЕНКА НМА

Согласно п.п. 19 П(С)БУ 8 [8] предприятие может осуществлять переоценку по справедливой стоимости на дату баланса тех НМА, по которым существует активный рынок. В случае переоценки отдельного объекта нематериального актива следует переоценивать все другие активы группы, к которой принадлежит этот нематериальный актив (кроме тех, по которым не существует активного рынка).

Предприятие, приняв решение о переоценке какого-либо объекта НМА, должно иметь в виду, что такое решение повлечет за собой необходимость производить пе- реоценку всех других активов группы НМА, к которой принадлежит данный НМА (кроме тех, по которым не существует активного рынка). Обратите внимание: проведение переоценки объектов группы НМА один раз влечет необходимость дальнейшей систематической (ежегодной) переоценки.

Основная проблема, связанная с переоценкой таких активов, как НМА, — наличие активного рынка. Напомним, активный рынок — это рынок, которому присущи такие условия:

— предметы, продаваемые и покупаемые на этом рынке, являются однородными;

— в любое время можно найти заинтересованных продавцов и покупателей;

— информация о рыночных ценах является общедоступной.

Говорить об активном рынке для НМА, особенно для некоторых их видов, достаточно трудно. Так, сложно представить, что существует активный рынок, например, на такой вид НМА, как патент на промышленный образец. Уникальность НМА усложняет возможность сравнения их остаточной стоимости со справедливой стоимостью, так как ее определить достаточно сложно.

В целом процедура переоценки НМА не отличается от переоценки основных средств, которая описана в гл. 6.

7.6. ВЫБЫТИЕ НМА

Причинами выбытия НМА могут быть:

1) продажа НМА;

2) списание с баланса вследствие невозможности получения в дальнейшем экономических выгод;

3) бесплатная передача НМА;

4) передача НМА в качестве взноса в уставный капитал другого предприятия;

5) выбытие вследствие обмена на другой актив (подобный или неподобный). Остановимся на учете выбытия НМА вследствие первых четырех причин. Учет

операций, связанных с выбытием вследствие обмена на другой актив, показан в подразделе 7.3 (а именно пунктах 2 и 3 табл. 7.3).

Во всех случаях финансовый результат от выбытия объектов НМА определяется как разница между доходом от выбытия (за вычетом непрямых налогов и расходов, связанных с выбытием) и их остаточной стоимостью (п. 35 П(С)БУ 8 [8]).

Бухгалтерский учет операций по выбытию НМА представлен в табл. 7.4.

Таблица 7.4

Бухгалтерский учет операций, связанных с выбытием НМА, в примерах

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | |||

| 1. Продажа НМА за денежные средства | ||||

| Условие. Предприятие реализовало НМА, первоначальная стоимость которого 30000 грн., накопленная амортизация — 5000 грн. Договорная (справедливая) стоимость составила 32400 грн., в том числе НДС — 5400 грн. | ||||

| Бухгалтерская справка | 1. Списана сумма накопленной амортизации НМА | 133 | 12 | 5000 |

| Бухгалтерская справка | 2. Отражен перевод НМА в состав необоротных активов, удерживаемых для продажи | 286 | 12 | 25000 |

| Расходная накладная | 3. Отражен доход от реализации необоротного актива, удерживаемого для продажи | 377 | 712 | 32400 |

| Налоговая накладная | 4. Отражены налоговые обязательства по НДС | 712 | 641 | 5400 |

| Расходная накладная | 5. Списана балансовая стоимость необоротного актива, удерживаемого для продажи | 943 | 286 | 25000 |

| Выписка банка | 6. Получены денежные средства | 311 | 377 | 32400 |

| 2. Ликвидация НМА | ||||

| Условие. Предприятие ликвидирует объект НМА вследствие того, что в дальнейшем невозможно получение экономических выгод от его использования. Первоначальная стоимость объекта НМА составляет 4000 грн. Сумма накопленной амортизации — 3000 грн. | ||||

| Акт выбытия (ликвидации) | 1. Списана сумма накопленной амортизации ликвидируемых объектов НМА | 133 | 12 | 3000 |

| Акт выбытия (ликвидации) | 2. Списана остаточная стоимость ликвидируемых НМА: | |||

| Акт выбытия (ликвидации) | — предприятиями, использующими счета классов 8 и 9 (или только класса 9) | 976 | 12 | 1000 |

| Акт выбытия (ликвидации) | — предприятиями, использующими только счета класса 8 | 85 | 12 | 1000 |

| 3. Бесплатная передача | ||||

| Условие. Предприятие предает бесплатно объект НМА, первоначальная стоимость которого 3000 грн., накопленная амортизация — 500 грн. Обычная цена (справедливая стоимость) равна 2500 грн. с НДС. | ||||

| Акт приемкипередачи | 1. Списана сумма накопленной амортизации по переданным объектам НМА | 133 | 12 | 500 |

| Акт приемкипередачи | 2. Списана остаточная стоимость переданных НМА: | |||

| Акт приемкипередачи | — предприятиями, использующими счета классов 8 и 9 (или только класса 9) | 977 | 12 | 2500 |

| Акт приемкипередачи | — предприятиями, использующими только счета класса 8 | 85 | 12 | 2500 |

| Налоговая накладная | 3. Начислены налоговые обязательства по НДС: | |||

| Налоговая накладная | — предприятиями, использующими счета классов 8 и 9 (или только класса 9) | 977 | 641 | 500 |

| Налоговая накладная | — предприятиями, использующими только счета класса 8 | 85 | 641 | 500 |

| 4. Взнос в уставный капитал | ||||

| Рассмотрим две ситуации: | ||||

| А. Согласованная учредителями стоимость объекта нематериальных активов превышает его остаточную стоимость | ||||

| Условие. Доля предприятия А — плательщика НДС в уставном фонде предприятия Б — плательщика НДС составляет 4800 грн. В качестве взноса в уставный капитал предприятие А передает объект НМА. Его первоначальная стоимость составляет 5800 грн., сумма накопленной амортизации — 2000 грн. Согласованная учредителями стоимость 4800 грн. (в том числе НДС — 800 грн.). | ||||

| Бухгалтерская справка | Списана сумма начисленного износа по передаваемому зданию | 133 | 12 | 2000 |

| Бухгалтерская справка | Отражен перевод объекта НМА в состав необоротных активов, удерживаемых для продажи | 286 | 12 | 3800 |

| Расходная накладная, Акт приемки-передачи | Передан объект НМА по справедливой стоимости, согласованной учредителями | 377 | 712 | 4800 |

| Налоговая накладная | Отражена сумма налоговых обязательств по НДС | 712 | 641 | 800 |

| Налоговая накладная | Списана балансовая стоимость необоротного актива, удерживаемого для продажи | 943 | 286 | 3800 |

| Расходная накладная, Акт приемки-передачи | Отражено приобретение финансовой инвестиции в виде доли в уставном капитале | 14 | 685 | 4800 |

| Расходная накладная, Акт приемки-передачи | Произведен зачет задолженностей | 685 | 377 | 4800 |

| Б. Согласованная учредителями стоимость объекта нематериальных активов ниже его остаточной стоимости | ||||

| Условие. Доля предприятия А — плательщика НДС в уставном фонде предприятия Б — плательщика НДС составляет 3600 грн. В качестве взноса в уставный капитал предприятие А передает объект НМА. Его первоначальная стоимость составляет 5800 грн., сумма накопленной амортизации — 2000 грн. Согласованная учредителями стоимость 3600 грн. (в том числе НДС — 600 грн.) | ||||

| Бухгалтерская справка | Списана сумма начисленного износа по передаваемому зданию | 133 | 12 | 2000 |

| Бухгалтерская справка | Отражен перевод объекта НМА в состав необоротных активов, удерживаемых для продажи | 286 | 12 | 3800 |

| Расходная накладная, Акт приемки-передачи | Передан объект НМА по справедливой стоимости, согласованной учредителями | 377 | 712 | 3600 |

| Налоговая накладная | Отражена сумма налоговых обязательств по НДС | 712 | 641 | 600 |

| Акт приемкипередачи (ф. № ОЗ-1) | Списана балансовая стоимость неборотного актива, удерживаемого для продажи | 943 | 286 | 3800 |

| Акт приемкипередачи (ф. № ОЗ-1) | Отражено приобретение финансовой инвестиции в виде доли в уставном капитале | 14 | 685 | 3600 |

| Расходная накладная, Акт приемки-передачи | Произведен зачет задолженностей | 685 | 377 | 3600 |

7.7. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ПО ДАННЫМ СКВОЗНОГО ПРИМЕРА)

ООО «Альянс» в своей деятельности использует два объекта НМА — компьютерные программы:

1) компьютерная программа 1 для ведения бухгалтерского учета. Предприятие

приобретает неисключительные права на пользование ею. А значит, такую программу в бухучете следует отразить на субсчете 127 «Прочие нематериальные активы», а в налоговом учете — как отдельный объект одноименной группы 6 НМА. В налоговом учете амортизация на объекты группы 6 начисляется в течение срока в соответствии с правоустанавливающим документом, а если он не установлен — в течение 10 лет непрерывного использования. Предположим, что такой срок установлен — 2 года. Амортизацию и в бухгалтерском, и в налоговом учете будем начислять прямолинейным методом в течение двух лет;

2) компьютерная программа 2 для расчета стоимости изделий. Предприятие при-

обретает исключительные права на пользование ею. А значит, такую программу в бухучете следует отразить на субсчете 125 «Авторское право и смежные с ним права», а в налоговом учете — как отдельный объект одноименной группы 5 НМА. В налоговом учете амортизация на объекты группы 5 начисляется в течение срока в соответствии с правоустанавливающим документом, но не менее 2 лет. Амортизацию и в бухгалтерском, и в налоговом учете будем начислять прямолинейным методом в те-

чение двух лет.

Приведем в табл. 7.5 операции ООО «Альянс», связанные с поступлением, выбытием и амортизацией НМА.

Таблица 7.5

Бухгалтерский учет нематериальных активов

| Первичный документ | Дата | Содержание операции | Корреспондирующие счета | Сумма, грн. | |

| дебет | кредит | ||||

| Платежное поручение | 12.05 | Перечислена поставщику ООО «Альфасервис» предоплата за программное обеспечение (программа для ведения бухгалтерского учета) <7> | 371 | 311 | 1500 |

| Налоговая накладная подрядчика | 12.05 | Отражена сумма налогового кредита по НДС <7> | 641/НДС | 644 | 250 |

| Акт приемкипередачи | 18.05 | Сформирована первоначальная стоимость программы 1 в сумме стоимости разработки (без НДС) <7> | 154 | 631 | 1250 |

| Акт приемкипередачи | 18.05 | Списана сумма налогового кредита по НДС <7> | 644 | 631 | 250 |

| Акт приемкипередачи | 18.05 | Произведен зачет задолженностей <7> | 631 | 371 | 1500 |

| Акт выполненных работ | Стоимость услуг ООО «Альфасервис» по установке включена в первоначальную стоимость НМА <7> | 154 | 631 | 140 | |

| Налоговая накладная подрядчика | Сумма НДС включена в налоговый кредит <7> | 641/НДС | 631 | 28 | |

| Акт ввода в хозяйственный оборот | 19.05 | Бухгалтерская программа, (программа 1) введена в хозяйственный оборот <7> | 127 | 154 | 1390 |

| Платежное поручение | 20.05 | Оплачены ООО «Альфасервис» услуги по установке <7> | 631 | 311 | 168 |

| Ведомость начисления амортизации НМА | 30.06 | Начислена амортизация на программу 1 (13920 : 2 года : 12 мес.) <7> | 833 | 133 | 57,92 |

| Ведомость начисления амортизации НМА | 30.06 | Начислена амортизация на программу 1 (13920 : 2 года : 12 мес.) <7> | 92 | 133 | 57,92 |

| Ведомость начисления амортизации НМА | 30.06 | — увеличен остаток на счете 09 <7> | — | 9 | 57,92 |

| … | … | … | … | … | … |

| Платежное поручение | 06.12 | Оплачены проектные работы для создания программного обеспечения ООО «Альфасервис» (программа для расчета стоимости изделия — программа 2) <7, 5, 11> | 371 | 311 | 350 |

| Налоговая накладная поставщика | 06.12 | Отражена сумма налогового кредита <7, 5, 11, 18> | 641/НДС | 644 | 58,33 |

| Акт выполненных работ | 15.12 | Получено программное обеспечение — программа 2 (ООО «Альфасервис») <7, 5, 11> | 154 | 631 | 291,67 |

| Акт выполненных работ | 15.12 | Списана сумма налогового кредита по НДС <7, 11, 18> | 644 | 631 | 58,33 |

| Акт выполненных работ | 15.12 | Произведен зачет задолженностей <7, 11> | 631 | 371 | 350 |

| Акт ввода в хозяйственный оборот | 16.12 | Программа 2 введена в хозяйственный оборот <7> | 125 | 154 | 291,67 |

| Ведомость начисления амортизации НМА | 31.12 | Начислена амортизация на программу 1 (1390 : 2 года : 12 мес.) <7, 12> | 833 | 133 | 57,92 |

| Ведомость начисления амортизации НМА | 31.12 | Начислена амортизация на программу 1 (1390 : 2 года : 12 мес.) <7, 12> | 92 | 133 | 57,92 |

| Ведомость начисления амортизации НМА | 31.12 | — увеличен остаток на счете 09 <7> | — | 9 | 57,92 |

7.8. ЗАПОЛНЕНИЕ ДОКУМЕНТОВ