Плательщик единого налога в 2026 году: важные изменения, лимиты, ставки, ЕСВ, ВС

Поздравляем плательщиков единого налога с началом 2026 года 🎉

Традиционно в начале нового налогового года обращаем внимание бухгалтеров и ФЛП на ключевые показатели и новшества для плательщиков ЕН в 2026 году: лимиты дохода, ставки единого налога, ЕСВ за себя, военный сбор, отчетность и специальные требования для отдельных категорий плательщиков.

Лимиты ЕН-дохода — 2026

Размер лимита дохода для плательщиков единого налога, как и прежде, привязан к минимальной заработной плате, установленной на 1 января налогового (отчетного) года.

📌 В соответствии с Законом о Госбюджете-2026:

МЗП на 01.01.2026 — 8647,00 грн.

| Группа ЕН | Лимит ЕН-дохода (МЗП) | Лимит ЕН-дохода (грн) |

| Группа 1 | 167 | 1 444 049 |

| Группа 2 | 834 | 7 211 598 |

| Группа 3 (3 %, 5 %) | 1167 | 10 091 049 |

Ставки ЕН групп 1 и 2 в 2026 году

Ставки единого налога для групп 1 и 2 зависят от социальных стандартов на 01.01.2026:

группа 1 ЕН — прожиточный минимум для трудоспособных лиц;

группа 2 ЕН — минимальная заработная плата.

📌 Показатели на 01.01.2026:

МЗП — 8647,00 грн;

прожиточный минимум для трудоспособных лиц — 3328,00 грн.

| Группа ЕН | Авансовый взнос ЕН (грн/мес.) | Максимальный размер (грн/мес.) |

| Группа 1 | Ставка с местного решения × 3328,00 | 332,80 (10 % от 3328,00) |

| Группа 2 | Ставка с местного решения × 8647,00 | 1729,40 (20 % от 8647,00) |

ЕСВ за себя для ФЛП в 2026 году

Как и в 2025 году, предусмотрено:

✔️ обязательную уплату ЕСВ за себя;

✔️ увеличение максимальной базы начисления ЕСВ — до 20 МЗП.

📌 Основные показатели ЕСВ в 2026 году:

минимальный платеж за квартал — 5707,02 грн/кв.;

минимальный платеж за месяц — 1902,34 грн/мес.;

максимальная база — 172 940,00 грн (20 × 8647);

максимальный ЕСВ — 38 046,80 грн/мес.

👉 Условия освобождения и общие правила уплаты ЕСВ остаются такими же, как в 2025 году, изменяются лишь суммы.

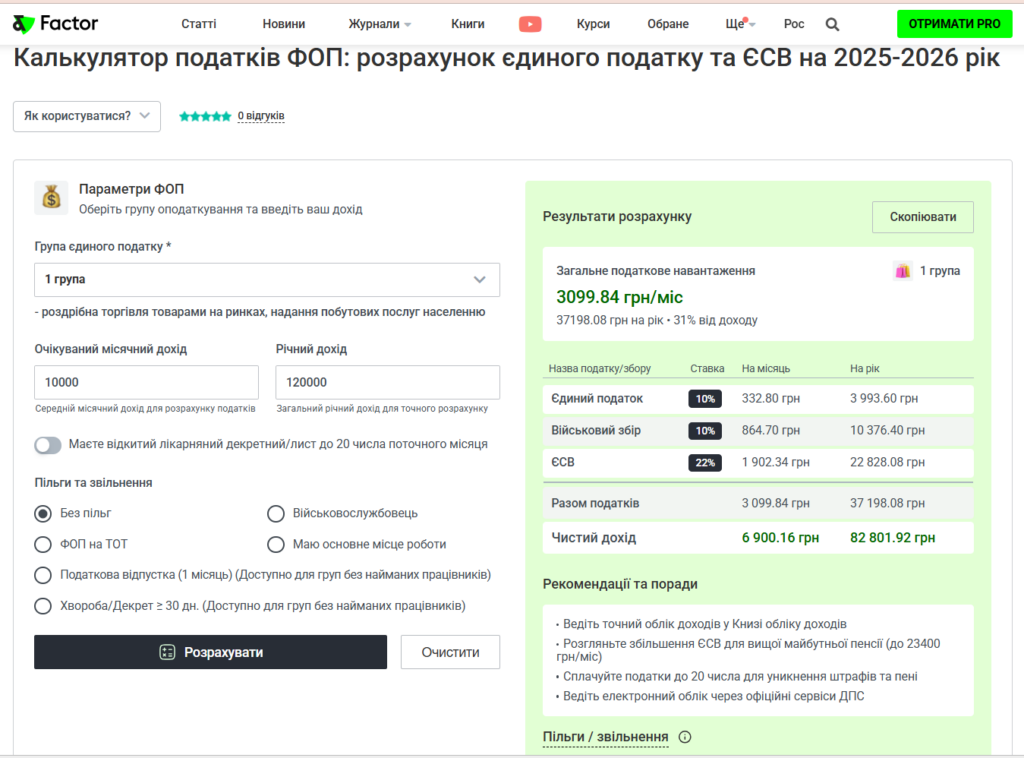

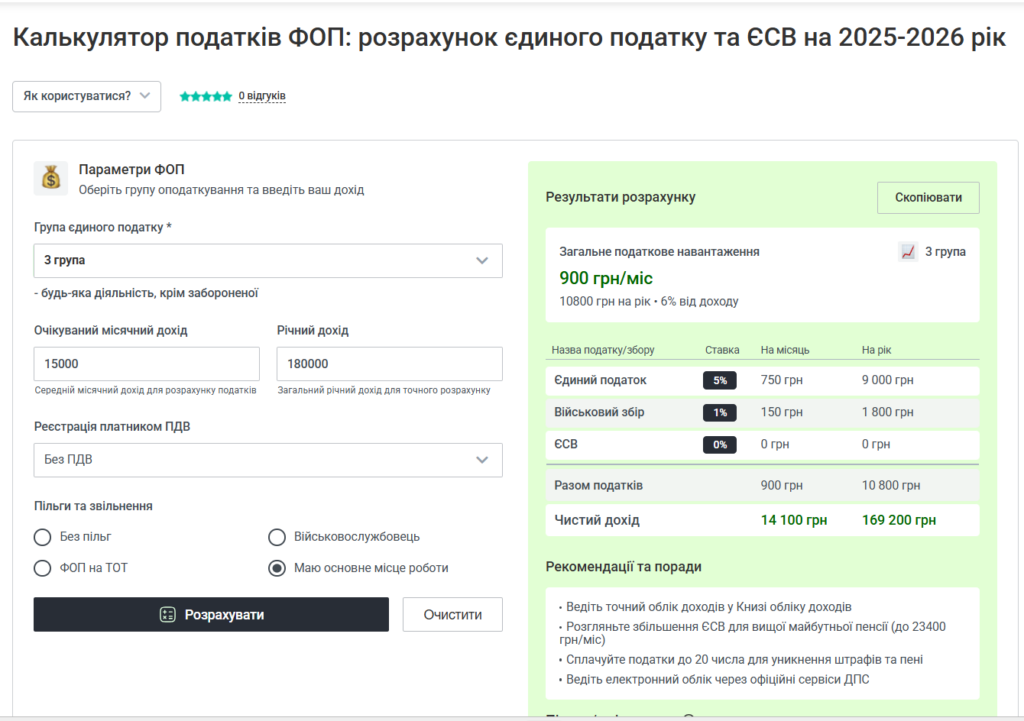

На сайте Фактор есть полезный и легкий Калькулятор налогов ФЛП: расчет единого налога и ЕСВ на 2025-2026 год

Здесь можно рассчитать сумму единого налога, военного сбора и ЕСВ для вашего ФЛП, выбрав группу ЕН (1 — 4), месячный и годовой доход, наличие оснований для льгот.

Объединенный отчет по НДФЛ, ВС ЕСВ

ФЛП подают Объединенный отчет в случае выплаты доходов:

- наемным работникам;

- подрядчикам;

- другим ФЛП.

🔄 Изменение с 01.01.2026

ФЛП (в т. ч. плательщики ЕН) подают Объединенный отчет ежеквартально (с разбивкой по месяцам квартала), а не ежемесячно, как раньше. В частности, за I квартал 2026 — не позднее 11.05.2026.

Юридические лица, в том числе плательщики ЕН, продолжают отчитываться ежемесячно.

Военный сбор для плательщиков ЕН в 2026 году

Плательщики единого налога продолжают уплачивать военный сбор до окончания года, в котором будет прекращено или отменено военное положение.

📌 В 2026 году ВС уплачивается по правилам 2025 года, но с учетом нового размера МЗП на 01.01.2026.

| Группа ЕН | Размер военного сбора |

| Группы 1, 2 и 4 (ФЛП) | 864,70 грн/мес. (10 % × 8647) |

| Группа 3 (ФЛП и ЮЛ) | 1 % от ЕН-дохода |

Форма ЕН-декларации

ФЛП— плательщики ЕН групп 1 и 2 впервые будут подавать ЕН-декларацию за 2025 год уже по новой форме, утвержденной приказом Минфина от 31.01.2025 № 57.

📌 Это правило также распространяется на плательщиков ЕН группы 4.

МНО в 2026 году

В 2026 году сохраняются требования к минимальному налоговому обязательству (МНО) для аграриев.

Основные ориентиры:

- не менее 700 грн с 1 га;

- для земель с долей пашни ≥ 50 % — 1400 грн с 1 га;

- применяется повышенная ставка МПЗ — 0,057, а не 0,05

(кроме территорий возможных боевых действий).

Важно для плательщиков ЕН в 2026 году

1️⃣ Для ФЛЛ группы 1 обязанность применения POS-терминалов отложена до истечения 3 месяцев после прекращения или отмены военного положения.

2️⃣ Охранная деятельность для плательщиков ЕН запрещена с 01.01.2026.

3️⃣ До завершения военного положения продолжают действовать:

- п.п. 69.38 НКУ — самовыправление без самоштрафа и пени;

- п.п. 69.37 НКУ — отмена штрафов при уплате обязательств по ППР в течение 30 к.д.

4️⃣ Следует мониторить дальнейшее развитие событий относительно резонансного судебного решения, которым Порядок учета товарных запасов был признан противоправным и недействительным, хотя существенных изменений для ФЛП пока не прогнозируется.

5️⃣ Стоит внимательно следить за вопросом обязательной НДС-регистрации плательщиков ЕН при превышении 1 млн грн дохода.