Заболел работник-новичок: нюансы заполнения заявления-расчета

Считаем среднюю зарплату

Порядок расчета суммы больничных (как для оплаты первых пяти дней за счет работодателя, так и начиная с шестого дня за счет ПФУ) регламентирует Порядок № 1266*.

В соответствии с этим документом в общем случае расчетным периодом для оплаты дней временной нетрудоспособности являются 12 календарных месяцев (с 1-го до 1-го числа), которые предшествуют месяцу, в котором наступил страховой случай (п. 25 Порядка № 1266).

Однако в нашей ситуации страховой случай произошел на следующий день после того, как работник приступил к работе. То есть у мужчины есть 1 отработанный день, но нет ни одного полностью отработанного месяца.

В таком случае расчетным периодом для него будет фактически отработанное время (календарные дни) перед наступлением страхового случая (п. 27 Порядка № 1266).

Поскольку наш работник, перед тем как заболел, отработал 1 день, то для него расчетный период будет состоять лишь из одного такого дня — 12.06.2023.

Заметьте, что в ситуации, когда страховой случай наступил в первый день работы, средняя заработная плата определяется исходя из тарифной ставки (должностного оклада) или ее части (если неполная занятость работника), установленной на день наступления страхового случая (п. 28 Порядка № 1266). И только если тарифная ставка (должностной оклад) не установлена, расчет проводится исходя из размера минзарплаты (ее части), установленного на день наступления страхового случая.

Но это не наш случай, поскольку работник успел отработать 1 день. Поэтому рассчитывать среднедневную зарплату будем исходя из фактически отработанного таким работником времени.

Допустим, что сумма зарплаты работника-новичка, начисленной за 12.06.2023, составляет 363,64 грн.

Тогда среднедневная зарплата будет равна:

363,64 : 1 =363,64 грн,

где 1 — количество календарных дней в расчетном периоде (12.06.2023).

Из-за того что общий страховой стаж работника составляет 64 календарных месяца (5 лет и 4 месяца), дневная выплата будет составлять:

363,64 х 70 % =254,55 грн,

где 70 % — процент оплаты дней временной нетрудоспособности работников, у которых общий страховой стаж составляет от 5 до 8 лет.

Что касается специального страхового стажа работника (за последние 12 месяцев перед наступлением страхового случая), то он вообще равен нулю (то есть составляет менее 6 месяцев).

Напомним: если в течение 12 месяцев перед наступлением страхового случая работник заработал страховой стаж меньше чем 6 месяцев, при расчете больничных применяется специальное ограничение, предусмотренное п. 29 Порядка № 1266.

А именно сумма пособия по временной нетрудоспособности такого работника не может превышать размер пособия, исчисленного исходя из минимальной зарплаты, установленной на момент наступления страхового случая. То есть — не больше 220,11 грн (6700 : 30,44) (п. 5 Порядка № 1266).

Обратите внимание!

При расчете больничных размер специального ограничителя (220,11 грн) сравниваем с дневной выплатой

Дневная выплата нашего работника оказалась больше специального ограничителя (254,55 > 220,11), потому расчет больничных проводим исходя из такого показателя.

Сумма больничных составляет:

— оплата первых 5 дней нетрудоспособности (за счет работодателя):

220,11 х 5 = 1100,55 грн;

— оплата остальных дней болезни, начиная с 6-го (за счет ПФУ):

220,11 х 6 = 1320,66 грн.

Переходим к заполнению заявления-расчета.

Заполняем заявление-расчет

С 01.01.2023 страхователи подают заявления-расчеты через веб-портал Пенсионного фонда с помощью экранных форм. В этих формах работодатели указывают, в частности, данные о каждом больничном листе, по которому заявляют страховые средства. Среди них:

— количество дней временной нетрудоспособности работника, которые подлежат оплате (всего и отдельно те, которые оплачиваются за счет средств ПФУ);

— сумма больничных (всего и отдельно та, которая оплачивается за счет фонда);

— страховой стаж застрахованного лица (общий и за последние 12 месяцев).

Вместе с этим ПФУ также автоматически рассчитывает (по данным, которые содержатся в системе персонифицированного учета сведений о застрахованных лицах):

— сумму пособия (всего) в поле «Сума за даними СПОВ»;

— страховой стаж работника в поле «Страховий стаж (загальний)» и в поле «Страховий стаж (за останні 12 місяців)».

Самое интересное то, что данные, которые рассчитал и желает внести работодатель в заявление-расчет, могут не совпадать с автоматически рассчитанными ПФУ показателями*.

* Подробнее об этом читайте в статье «Заявление-расчет: как победить расхождения с данными ПФУ» // «Оплата труда», 2023, № 12.

Так произошло и в нашем случае. Однако нам точно известно, что такое расхождение между показателями случилось не в результате какой-то ошибки (в расчетах / в поданной отчетности), а из-за того, что работник является новичком.

Что делать в таком случае? Нужно действовать так.

1. Указать в поле «Сума (всього)» и в поле «Сума (у т. ч. за рахунок коштів Фонду)»свои значения суммы больничных, то есть рассчитанные по данным работодателя.

Заметьте, откорректировать суммы, указанные в поле «Сума за даними СПОВ», нельзя (оно не является активным).

То есть в нашем случае нужно указать (см. рис. 1):

— «2421, 21» — в поле «Сума (всього)» (1100,55 + 1320,66);

— «1320, 66» — в поле «Сума (у т. ч. за рахунок коштів Фонду)».

Рис. 1. Указываем самостоятельно рассчитанную сумму больничных в заявлении-расчете

Но! Это еще не все.

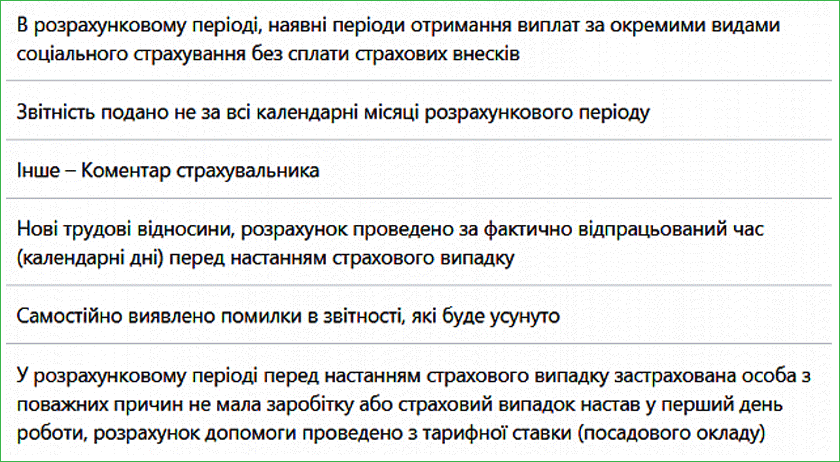

2. В поле «Причина розбіжності суми» следует указать причину, из-за которой возникло расхождение (в соответствии с перечнем, который приведен в экранной форме, — см. рис. 2).

Рис. 2. Перечень причин появления расхождений в сумме больничных, приведенный в заявлении-расчете

Для нашего случая такой причиной будет — «Нові трудові відносини, розрахунок проведено за фактично відпрацьований час (календарні дні) перед настанням страхового випадку».

После этого (по желанию) к заявлению-расчету можно прикрепить скан-копии документов, которые подтверждают правильность расчета внесенных вами данных. В частности, это может быть сам расчет суммы больничных.

Выводы

- Для работника-новичка, который еще не отработал ни одного полного месяца, расчетным периодом для оплаты дней временной нетрудоспособности будет фактически отработанное время перед наступлением страхового случая. В нашем случае — это 1 день (12.06.2023).

- Поскольку наш работник не заработал 6 месяцев страхового стажа за последние 12 месяцев, то его дневная выплата не может быть больше размера пособия, исчисленного исходя из МЗП. То есть — не больше 220,11 грн.

- При заполнении заявления-расчета работодатель работника-новичка должен указать сумму больничных, рассчитанную по своим данным, и причину «Нові трудові відносини, розрахунок проведено за фактично відпрацьований час (календарні дні) перед настанням страхового випадку».

По материалам сайта i.factor.ua