Заявление-расчет: как победить расхождения в данных ПФУ

* Подробности — в статье «Заявление-расчет: заполняем на портале ПФУ» // «Оплата труда», 2023, № 1.

Где кроется проблема

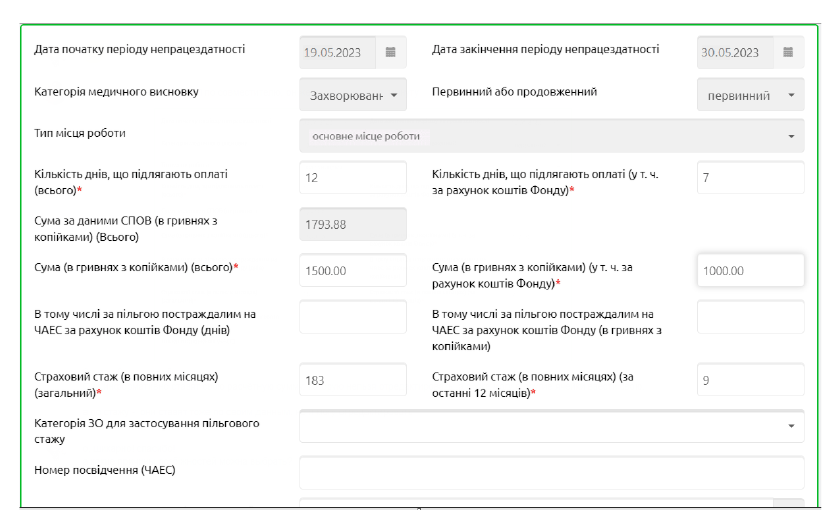

Заполняя заявление-расчет, страхователь должен указывать данные по каждому больничному листу, по которому будут заявлены страховые средства.

Для этого предусмотрена соответствующая экранная форма (см. рис. 1).

Рис.1. Где в заявлении-расчете указываются данные касательно больничных листков

В общем случае в эту форму страхователь вносит:

— количество дней временной нетрудоспособности работника, подлежащих оплате (всего и отдельно те, которые оплачиваются за счет средств ПФУ);

— сумму больничных (всего и отдельно ту, которая оплачивается за счет фонда);

— страховой стаж застрахованного лица (общий и за последние 12 месяцев).

Однако вместе с этими данными в форме также будут автоматически рассчитаны и отражены:

— сумма пособия (всего) в поле «Сума за даними СПОВ»;

— страховой стаж работника в поле «Страховий стаж (загальний)» и в поле «Страховий стаж (за останні 12 місяців)»).

И может получиться так, что данные, которые рассчитал и хочет внести работодатель, не совпадают с автоматически рассчитанными показателями.

Почему возникают такие расхождения и что в таком случае делать, читайте далее.

Расхождения в сумме пособия

Начнем с показателя «Сума за даними СПОВ». Он исчисляется ПФУ автоматически по данным, содержащимся в системе персонифицированного учета сведений о застрахованных лицах. То есть по тем данным, которые страхователь указал в уже поданной отчетности (текущей, уточняющей, справочной).

Поэтому если вы обнаружили расхождения между автоматически рассчитанной суммой пособия и суммой пособия, рассчитанной вами, сделайте следующее.

Шаг 1. Проверьте данные, которые были указаны в уже поданной Объединенной отчетности. Возможно, там кроется ошибка, которую следует исправить.

Заметьте, что погрешности в Объединенной отчетности могут влиять на правильность расчета:

а) как количества дней расчетного периода. Например, это может произойти, если:

— в приложении Д1 вы не указывали количество дней пребывания работника в отпуске без сохранения зарплаты (в частности, если такой работник весь месяц находился в отпуске за собственный счет);

— в приложении Д1 забыли отразить неоплаченные дни болезни работника;

— в приложении Д5 неправильно указали даты начала и/или окончания отпуска в связи с беременностью и родами, отпуска для ухода до 3 (6) лет и т. п.;

б) так и суммы выплат, участвующих в расчете средней зарплаты для оплаты дней временной нетрудоспособности. Например, если:

— вы неправильно провели округление;

— суммы выплат учли не в том периоде и т. п.

Ну и конечно, расхождения в суммах по данным СПУС будут возникать, если Объединенная отчетность вообще не была подана (в частности, из-за военных действий).

Также не забывайте о подаче справочного Налогового расчета для назначения материального обеспечения для работников, временная нетрудоспособность которых наступила в пределах текущего квартала.

Обратите внимание! Для правильного расчета суммы пособия по данным СПУС справочный отчет за месяцы расчетного периода, не вошедшие в отчетный период, необходимо подавать до изменения статуса больничного листа на «Готовий до сплати»!

Если вы подали Объединенную отчетность и указанные в ней данные не содержат ошибок, переходите к следующему шагу.

Шаг 2. Проверьте возможность появления расхождений из-за особенностей работы веб-портала ПФУ.

Так, например, расхождения в сумме пособия могут возникнуть, если:

— данные поданной отчетности еще не подтянулись в СПУС. На практике встречаются случаи, когда с опозданием подтягивается не только справочный Налоговый расчет, но и Объединенная отчетность за квартал (даже после предельной даты ее подачи);

— в расчетном периоде работника есть период приостановления действия трудового договора. Напомним: такой период не отражается ни в приложении Д1, ни в приложении Д5. Поэтому программа ПФУ оставляет этот период в расчете средней зарплаты, в то время как приостановление действия трудового договора является уважительной причиной, которая исключается из расчетного периода;

— страховой случай наступил в первый день работы работника и расчет больничных был проведен исходя из его должностного оклада (в СПУС еще нет данных по этому работнику) и т. п.

Если вы так и не нашли причину возникшего расхождения или отклонение произошло из-за технических проблем, не нужно паниковать. Действуйте так:

1) укажите в поле «Сума (всього)» и в поле «Сума (у т. ч. за рахунок коштів Фонду)»свое значение, то есть рассчитанное по вашим данным. Откорректировать суммы, указанные в поле «Сума за даними СПОВ», нельзя (оно не является активным) (см. рис. 2);

Рис. 2. Где указать сумму помощи, рассчитанную страхователем

2) в поле «Причина розбіжності суми» укажите причину, из-за которой возникло расхождение (в соответствии с перечнем).

Если в перечне, приведенном в этом поле, вы не нашли нужную вам причину, то выберите «Інше — Коментар страхувальника» и в поле «Причина розбіжності суми — інша» впишите именно вашу причину;

3) по желанию к заявлению-расчету прикрепите скан-копии документов, подтверждающих правильность расчета внесенных вами данных: непосредственно расчета суммы больничных, отчетности, которая не подтянулась в СПУС, приказов о приостановлении действия трудовых договоров и т. п.

Но это еще не все. Идем дальше.

Расхождения в страховом стаже

Страховой стаж — это период (срок), в течение которого лицо подлежит социальному страхованию в соответствии с видами социального страхования.

Законом о соцстраховании* предусмотрено исчисление двух видов страхового стажа:

— общего страхового стажа (исчисляется на день наступления временной нетрудоспособности) — влияет на процент оплаты дней временной нетрудоспособности обычных (не льготных) категорий работников;

— страхового стажа за последние 12 месяцев, предшествующих месяцу наступления страхового случая, — для применения ограничений по сумме больничных/декретных.

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

Обратите внимание: начиная с 01.01.2023 страховой стаж исчисляется (ч. 2 ст. 14 Закона о соцстраховании):

— по данным реестра застрахованных лиц Государственного реестра общеобязательного государственного социального страхования, в том числе по данным о трудовой деятельности работников, внесенным в соответствии с Законом о ЕСВ*;

— за периоды до 01.07.2000 — в порядке и на условиях, предусмотренных законодательством, действовавшим раньше.

* Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI (ср. USER_SHOW_ID).

Вот здесь и кроется главная причина расхождений между размером страхового стажа работника, рассчитанного по данным Госреестра, и тем страховым стажем, который определил сам страхователь.

Причина № 1. Страхователь не передал в ПФУ данные о трудовой деятельности работника в виде скан-копий трудовых книжек и других документов о стаже.

Напомним, что вносить данные о трудовой деятельности работников в Государственный реестр работодателям разрешено в течение 5 лет, начиная с 10.06.2021. То есть до 10.06.2026. А значит, времени еще много и можно не торопиться. Но из-за этого некоторые трудовые периоды работника могут выпасть из его страхового стажа.

Так, например, страховой стаж работника за период до 01.07.2000 равен его трудовому стажу (указанному в трудовой книжке). И если скан-копии трудовой книжки еще не переданы в ПФУ страхователем, то период трудовой деятельности за это время не будет учтен при исчислении страхового стажа работника. Не будет он учтен и в соответствующем поле заявления-расчета.

Та же ситуация со страховым стажем за период с 01.07.2000 до 01.01.2016. С одной стороны, он совпадает с периодами, указанными в форме ОК-5. А значит, система может ориентироваться именно на эти данные. Однако для правомерного включения данных о страховом стаже, указанных в этой справке, необходимо дополнительно использовать данные о трудовых отношениях, указанных в трудовой книжке застрахованного лица.

Поэтому пока страхователь (или сам работник) не отсканирует трудовую книжку и другие документы о страховом стаже и не направит их в ПФУ, показатели, которые автоматически рассчитывает система в поле «Страховий стаж» заявления-расчета, не будут совпадать с теми, которые рассчитал сам страхователь.

Но не только это могло стать причиной расхождений в размере страхового стажа.

Причина № 2. Отчетные нюансы.

На размер страхового стажа работника влияют и ошибки, допущенные страхователем в Объединенной отчетности. В частности:

а) суммовые ошибки (если была неправильно определена база начисления ЕСВ, применена неправильная ставка ЕСВ, не выполнено требование об уплате ЕСВ с МЗП и т. п.);

б) несуммовые погрешности. Например, если:

— при заполнении приложения Д5 не были указаны или неправильно указаны даты заключения/расторжения трудового договора, предоставления отпуска для ухода за ребенком до 3 (6) лет;

— допущены ошибки в регистрационном номере учетной карточки работника и т. п.

Кроме того, работник мог потерять некоторые периоды страхового стажа из-за неподачи работодателем Объединенной отчетности:

— в связи с началом вооруженной агрессии России против Украины;

— с типом «Звітний» как «Довідковий» (если это работник-новичок или страховой случай произошел посреди текущего квартала, за который Объединенная отчетность еще не подавалась).

Да и это еще не все.

Причина № 3. Технические недостатки в работе программ ПФУ.

Спешка, с которой функции ФСС были переданы к ПФУ, выявила немало проблем. Функционал портала Пенсионного фонда оказался неготовым к нововведениям. Поэтому достаточно часто в его работе случаются какие-то «сюрпризы».

В частности, данные о страховом стаже в форме ОК-5 и приложении 9* отражаются только после окончания срока подачи Объединенного отчета за соответствующий квартал. Из-за этого трехмесячный период может «вылететь» из страхового стажа работника.

* Как получить эти документы с помощью веб-портала Пенсионного фонда, читайте в статье «Страховой стаж работника: как получить данные на веб-портале ПФУ» этого номера.

А иногда происходит и так, что страховой стаж отражается в форме ОК-5 и приложении 9 значительно позже предельной даты подачи Объединенного отчета за соответствующий квартал.

Поэтому не удивительно, что при заполнении заявления-расчета страховой стаж, рассчитанный автоматически, и страховой стаж, рассчитанный работодателем, будут иметь расхождения.

Но что делать страхователю в таких случаях?

Конечно, приложить усилия для устранения причин, из-за которых возникли расхождения в страховом стаже работника (исправить отчетность, предоставить скан-копии трудовых книжек и т. п.).

Однако если причина кроется в технических проблемах в работе портала ПФУ или на исправление нет времени, а заявление-расчет вот-вот надо подать, можно пойти другим путем.

А именно: указать в полях «Страховий стаж (загальний)» и «Страховий стаж (за останні 12 місяців)» тот страховой стаж, который получился по вашим расчетам. Хорошо, что эти поля можно корректировать (они являются активными) (рис. 3).

Рис. 3. Корректируем страховой стаж работника в заявлении-расчете

Как свидетельствует практика, ПФУ на такие исправления пока что не обращает внимания и финансирует заявления-расчеты в обычном режиме.

Выводы

- ПФУ автоматически рассчитывает показатели страхового стажа и средней зарплаты в заявлении-расчете, который страхователи формируют на веб-портале Пенсионного фонда. Они могут отличаться от рассчитанных работодателем.

- Причинами расхождений в сумме пособия могут быть ошибки в Объединенной отчетности и особенности работы веб-портала ПФУ. Если устранить их невозможно — укажите в соответствующем поле свое значение.

- Причинами расхождений в страховом стаже могут быть отсутствие скан-копий трудовых книжек работника на портале ПФУ, отчетные нюансы и технические недостатки в работе программ ПФУ. Если избавиться от них нельзя — укажите тот страховой стаж, который вы рассчитали.

По материалам сайта i.factor.ua